來源:環球老虎財經

ADC、GLP-1爆火的當下,你很難想象哪家大藥企會沒有佈局,而諾華就是這樣一家「非主流」的巨頭。

諾華雖然成立於1996年,但卻是由兩家老牌公司汽巴-嘉基和山德士合併而成,這兩家公司最早的歷史可以追溯到1758年。諾華的誕生是醫藥產業長期迭代的結果,或許正是這份歲月沉澱的成熟塑造了諾華獨立獨行的發展路徑。

最近五年,諾華始終在做一件事,那就是向純粹創新藥公司轉型。其逐步退出消費健康以及醫療器械領域,並在2019年拆分「眼科之王」愛爾康,轉讓部分眼科產品商業化權益至博士倫,以及剝離仿製藥資產山德士。

諾華反內卷,值得借鑑。

諾華的底氣

從諾華的產品銷售收入來看,諾華確實有不內卷的底氣。

2023年,銷售額超過20億美元的藥品包括:Entresto(沙庫巴曲纈沙坦鈉,60.35億美元)、Cosentyx(司庫奇尤單抗,49.8億美元)、Promacta/Revolade(艾曲泊帕乙醇胺,22.7億美元)、Kesimpta(奧法妥木單抗,21.7億美元)、Kisqali(瑞波西利,20.8億美元)。

圖:諾華2023年產品營收一覽,來源:錦緞研究院

圖:諾華2023年產品營收一覽,來源:錦緞研究院雖然沒有超百億美元的重磅炸彈,但依舊能夠讓諾華在拆分山德士後站穩全球收入TOP10藥企位置,2023年實現全年營收454.4億美元,按年增長10%;淨利潤85.72億美元,按年上漲62%。

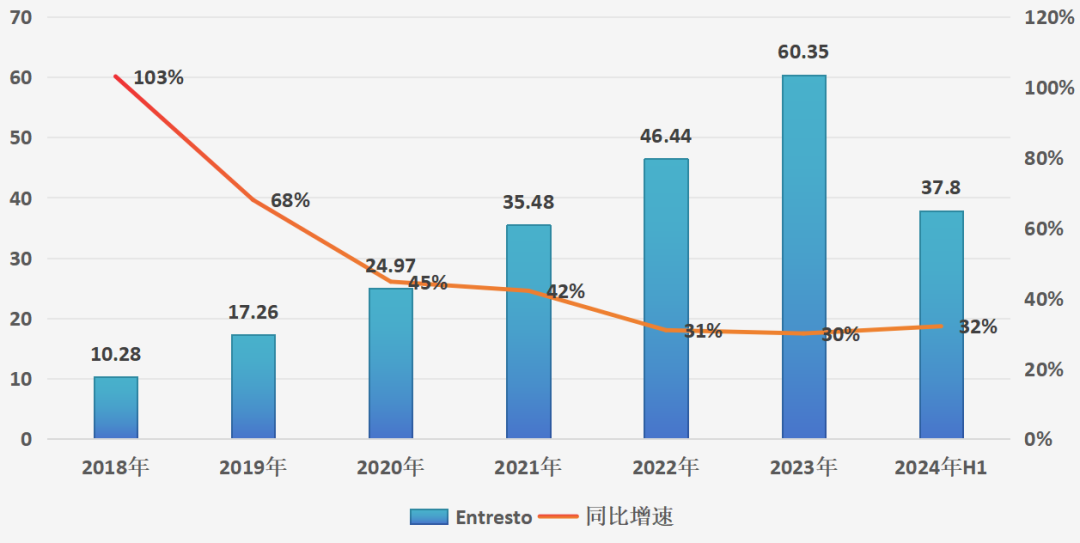

其中Entresto功不可沒,在2023年貢獻銷售收入60.35億美元,按年增長30%。今年上半年,Entresto延續增長態勢,半年銷售額高達37.8億美元,按年增長32%。

Entresto是全球首個血管緊張素受體腦啡肽酶抑制劑(ARNI),由已上市高血壓藥物纈沙坦和一種腦啡肽酶抑制劑沙庫巴曲組成,可同時抑制腦啡肽酶和阻斷AT1受體(血管緊張素II1型受體),是近二十年來全球慢性心衰和高血壓治療領域的突破性創新藥物。

2015年,Entresto在美國獲FDA批准上市,用於射血分數降低的心衰。2017年獲中國國家藥監局批准進入國內市場,商品名「諾欣妥」,2021年新增原發性高血壓適應症。

與聯合用藥不同,Entresto不是簡單的「沙庫巴曲+纈沙坦」複方製劑,而是一種新型單一共晶體,在這個共晶體化合物中,產生了新的藥物分子與協同作用模式,發揮出1+1>2的效果,在增強心臟保護神經內分泌系統的同時,抑制RAAS系統、腎素-血管緊張素-醛固酮系統等,以減少心臟衰竭。

臨牀數據顯示,在心衰領域,與經典藥物依那普利相比,Entresto減少了主要複合終點事件(心血管死亡和心衰住院)和心臟性猝死,改善症狀和生活質量,減少eGFR降低;在高血壓領域,具有降壓幅度大、降壓速度快、降壓效果持久等優勢,同時還能降低血糖,保護心、腎、血管等器官。

因其突出的臨牀表現,以及心衰在臨牀上尚無有效的治療藥物,Entresto上市第三年銷售額便突破了10億美元大關,隨後以超過35%的平均按年增速一路上漲,2023年更是超越Cosentyx成為諾華年銷量第一的產品。

圖:Entresto營收及增速,來源:錦緞研究院

圖:Entresto營收及增速,來源:錦緞研究院巨大的商業利益,自然也引來仿製藥企垂涎,爭相成為沙庫巴曲纈沙坦鈉的首仿藥物。諾華在Entresto上市之前,就進行了精密的專利佈局,其他藥企要想仿製,就要突破諾華的「專利壁壘」。

不過,由於Entresto不是新分子,而是組合物,所以諾華的「專利壁壘」並不牢固,自2018年以來,關於Entresto的專利挑戰就一波接一波。2023年7月份,一家特拉華聯邦法院就裁定Entresto的組合專利無效。在國內,國家知識產權局也認定諾欣妥的專利權部分無效。

2023年8月,南京一心和醫藥通過自主創新繞開諾華的晶型專利,成為我國首款沙庫巴曲纈沙坦鈉仿製藥。此後不到半年時間,已有13家企業的27個批准文號獲批上市,視同過一致性評價,其中不乏科倫藥業、倍特藥業、正大天晴、齊魯製藥、石藥歐意等多家明星藥企。

仿製藥極有可能是諾華拳頭產品Entresto的「命門」。

聚焦核心領域

儘管核心藥物Entresto可能面臨專利懸崖的風險,但諾華也並未因此慌了手腳,而是持續聚焦「源頭創新」的核心優勢領域。

近五年中,諾華累計研發投入超過450億美元。產品管線聚焦四大領域(心腦血管、免疫系統、神經系統、腫瘤),研發管線中有46個新分子,103項臨牀資產。

在最核心的心血管領域,諾華選擇用Leqvio接棒Entresto。

2019年11月,諾華斥資97億美元收購MDCO公司,獲得了Leqvio(英克司蘭),它是一款治療高血壓的小核酸藥物,有望重塑整個高血壓藥物的傳統格局。2020年12月,Leqvio獲得FDA批准上市,成為全球首款上市的siRNA PCSK9抑制劑,打開了小核酸藥物用於常見慢病治療的序幕。Leqvio憑藉一年只需2次注射的優勢,迅速放量增長,2023年全年銷售額3.55億美元,按年增長2.17倍,2024年上半年繼續增長1.37倍。

作為一款強效降脂藥物,Leqvio的市場十分廣闊,未來銷售峯值預計超過30億美元,同時該藥的專利至少可以保護到2035年,足以成為未來十幾年諾華的現金牛。

此外,諾華心血管在研藥物中,還有一款重磅的在研品種新機制降脂藥Pelacarsen,以及Atrasentan、Zigakibart、Iptacopan等針對腎病的藥物。

諾華的另一大潛力產品則是核藥。

2017-2018年,諾華斥資60億美元先後收購了法國創新藥公司AAA和美國生物製藥公司Endocyte,並以此為基礎,將核素藥物作為其四大技術平台之一。

2018年,諾華首款RDC藥物Lutathera獲得FDA批准上市,用於治療SSTR陽性的胃腸胰神經內分泌腫瘤患者,是首款FDA批准的放射性配體療法。2023年銷售額6.05億美元,按年增長28%

2022年3月,諾華另一款重磅RDC核藥Pluvicto獲得FDA批准,用於治療去勢抵抗性轉移前列腺癌患者(mCRPC)。與Lutathera不同,Pluvicto針對的前列腺癌是男性第二大癌種。2023年,美國新發病人數約28.83萬人,存量患者高達334萬人,市場空間巨大。

在產能受限的情況下,上市當年Pluvicto銷售額就達到了2.71億美元,2023年繼續放量,全年銷售額9.8億美元,增長261%,成為目前為止銷售額最高的放射性治療藥物。

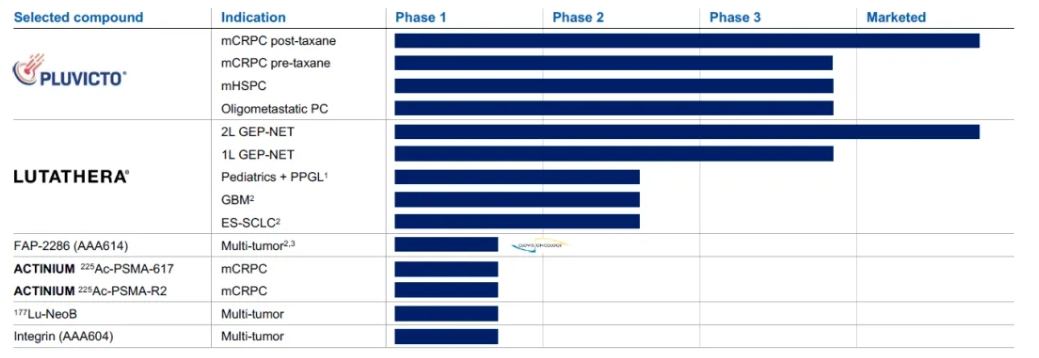

Pluvicto 和 Lutathera的成功商業化,讓諾華繼續加大在覈藥領域的佈局。目前已有7個核藥管線,包括2個上市產品和5個處於臨牀1期的管線,成為當之無愧的核藥「一哥」。

圖:諾華覈藥研發管線,來源:公司公告

圖:諾華覈藥研發管線,來源:公司公告在基因與細胞療法領域,諾華的Kymriah是全球第一款上市的CAR-T產品,於2017年經FDA批准上市;AAV基因治療藥物Zolgensma於2019年5月獲FDA批准上市,是全球首個SMA一次性基因療法,定價為212.5萬美元,被稱為「史上最貴藥」,2024年上半年銷售額6.44億美元,按年增長6%。

此外,諾華還不斷加碼基因與細胞療法。2023年,以8750萬美元收購Avrobio用於胱氨酸病的研究性造血幹細胞(HSC)基因治療項目,並斥資11.1億美元從傳奇生物引進靶向DLL3的CAR-T療法。2024年1月,與Voyager達成12億美元的戰略合作,共同推進亨廷頓氏病(HD)和脊髓性肌萎縮症(SMA)的潛在基因療法。

縱觀諾華2023年的全部佈局,其共簽署超15項戰略交易,總金額超過60億美元。自始至終諾華都沒有去盲目內卷,而是始終聚焦於自身佈局的前沿療法及技術平台。

護城河怎麼挖?

過去幾十年,我國醫藥行業從「缺醫少藥」到成為仿製藥大國,再通過模仿和跟進從「無」到「有」發展創新藥,這其中的進步是顯而易見的。現如今,我們已經是在研創新藥數量全球名列前茅的國家之一。

然而,我國創新藥在由「中國首創」向「全球首創」邁進的過程中,卻陷入行業同質化競爭的怪圈,如創新藥管線就高度集中於EGFR、VEGF、HER2、PD-1等熱門靶點,「模仿式」創新成為主流。

當Enhertu大放異彩時,國內迅速掀起ADC研發熱潮,在研ADC項目達到恐怖的400餘個,靶點則大多集中在HER2、TROP2、CLDN18.2、Nectin-4、CD79B,直接導致了未來商業化階段相同靶點的激烈競爭。

同樣在減肥藥物領域,以司美格魯肽、替爾泊肽為代表的減肥藥在全球市場賺得盆滿鉢滿,讓國內藥企紛紛垂涎,也紛紛上馬GLP-1項目。截至2023年7月,國內已有722項GLP-1R項目正在申報途中。

「內卷」的結局是什麼,PD-1的前車之鑑就在眼前。目前國內獲批上市的PD-1/L1單抗已達到了15款,但國內PD-1市場已經過度飽和,頭部產品增速放緩,後續上市的產品銷量更是不足億元,即使如此,也還有數十款在研管線。

面對嚴重的同質化競爭,醫保支付能力有限,使得創新價值難以兌現。如何才能破局呢?不去內卷,選擇聚焦「源頭創新」的諾華或是中國創新藥企最好的榜樣。

縱觀諾華的發展歷史,在大部分跨國藥企都在PD-1、GLP-1、ADC等領域卷得熱火朝天時,其始終保持冷靜的頭腦不輕易入局,持續深耕化學藥、生物藥等優勢方向,加大投入核藥、核酸藥物、基因和細胞治療等新技術領域,打造差異化優勢。

對國內藥企而言,打造差異化優勢的關鍵在於「源頭創新」,需要實現在新靶點、新化合物、新作用機理方面的創新。這不僅是中國創新藥邁向國際的基礎,也是中國生物醫藥產業高質量轉型的重要必經之路。

在生物醫藥行業資本的寒冬,國內藥企可以通過高校、科研機構、院企之間協同創新的方式降低研發風險,揚長避短,共同實現源頭創新。此外,需要學習諾華在知識產權方面的佈局,通過申請專利、商標等知識產權保護手段確保自己的核心技術和產品具有良好的市場競爭力,讓創新價值得到充分兌現。

諾華之所以不內卷,核心原因在於其已經佈局了太多的「源頭創新」項目,這也是這些革新性的項目,幫助諾華建立起一條固若金湯的護城河。「短平快」或許能夠為企業帶來短期利益,但從長遠發展看,像諾華這樣專注核心領域,堅持源頭創新,實現商業價值的同時實現社會價值,這纔是最為關鍵的。

責任編輯 | 陳斌

責任編輯:石秀珍 SF183