炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:華安證券研究)

主要

觀點

鐵路投資復甦,帶動產業鏈投資機會。

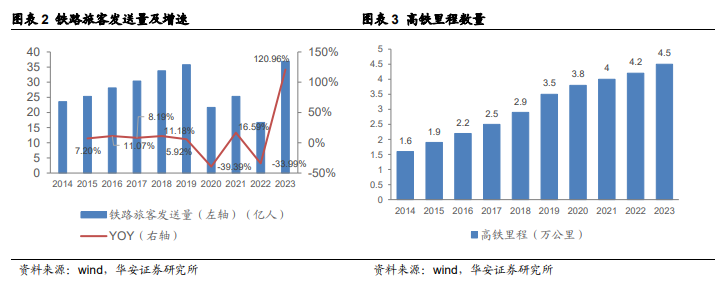

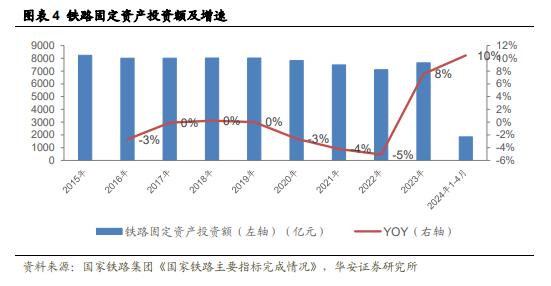

多項數據顯示,鐵路行業正在逐步從疫情中復甦:1)2023 年鐵路旅客運輸需求呈現高速增長。2023 年,我國鐵路完成旅客運輸量36.85 億人,按年增長 120%。2)高鐵里程建設持續增長。3)鐵路固定資產投資額恢復增長。從鐵路固定資產投資額來看,2023 年我國完成鐵路固定資產投資額 7645 億元,較 2022 年增長 7.5%。2024 年以來,多項政策、招投標推進,預示全年成長態勢向好:

1)2024 年 5 月,國鐵發布 24 年第一次動車組招標公告,採購 165組動車組,直接超過 2023 年全年。

2)2024 年 2 月 28 日,鐵路局局長表示將力爭到 2027 年實現老舊內燃機車基本淘汰。截至 2023 年,我國鐵路機車保有量 2.24 萬台,其中內燃機車 7800 台。

3)2024 年 4 月 12 日,交通運輸部提出要加快推動《交通運輸大規模設備更新行動方案》出台。

車載鐵路信息化,新增+存量替換帶來業績彈性

車載類的鐵路信息化產品主要包括列車控制系統、各類安全監控類產品。傳統機車與動車組有不同的配備要求:

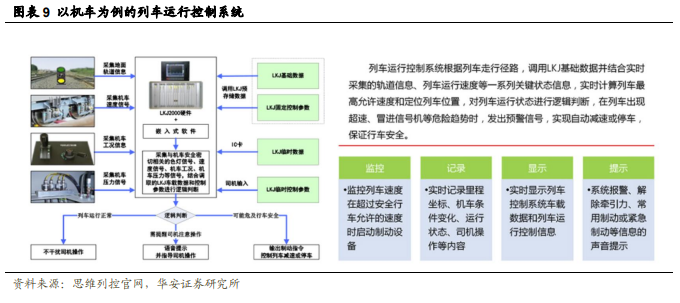

1)傳統機車,主要採用 LKJ 系統作為列車控制。成長性來自於新增機車、存量替換與新一代產品提價上量。

a) 新增機車數量復甦,年均新增約 1200 台機車。

b) 老舊內燃機車,依據規劃 2027 年底淘汰,帶來潛在增量。

c) 新一代 LKJ 15 系統有望在未來放量,價值量提升明顯。

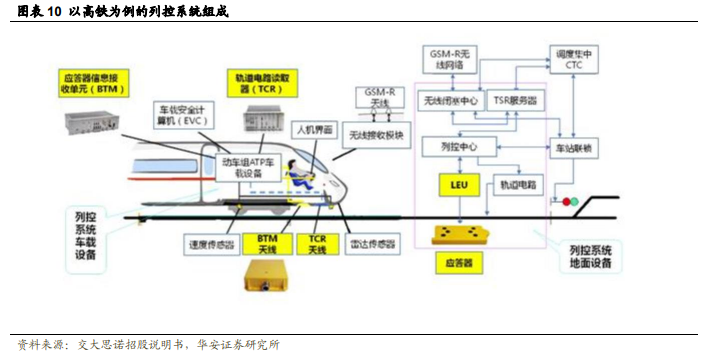

2)動車組,採用 ATP 系統作為列車控制。成長性來自新增動車組與五級修替換。

a) 根據歷史動車組數據,年均新增約 400 組動車組。

b) 根據國鐵檢修要求,進入五級修的動車組,需要進行系統更換。預計需求為 1400 多組動車組。3)安全檢測、防護類產品不斷受到重視。

1) 產品質量問題導致安全事故的風險。2)動車組採購招標量不及預期的風險。3)存量機車、動車組新增與替換節奏不及預期。4)應收賬款發生壞賬風險。

引言

後疫情時代的復甦條線來看,鐵路交通在 2023 年表現出較為明顯的復甦跡象。

1)2023 年鐵路旅客運輸需求呈現高速增長。我國鐵路完成旅客運輸量 36.85億人,按年增長 120%。

2)2023 年全國鐵路完成固定資產投資 7645 億元,較 2022 年有所回升。投產新線 3637 公里,其中高鐵 2776 公里。

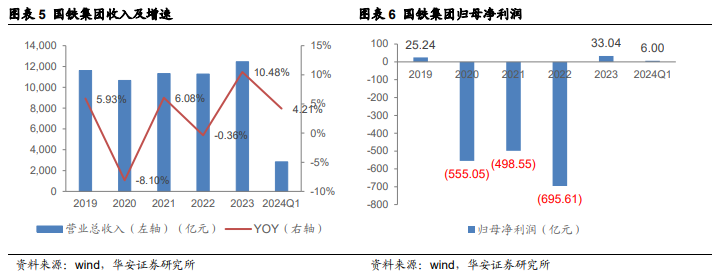

3)國鐵集團經營明顯改善,支撐未來資本開支。

4)2024 年以來,國鐵的一系列建設投資目標、招標進展,顯示出較強的復甦態勢。典型如:2 月 28 日,國家鐵路局局長表示,力爭到 2027 年實現老舊內燃機車基本淘汰;又如 2024 年 5 月,國鐵發布 24 年第一次動車組招標公告,採購 165組動車組,直接超過 2023 年全年。

鐵路信息化,受益於整體投資增長,從細分維度篩選,我們認為車載相關的 IT系統,有望獲得更大的成長彈性:

1)車載系統直接與列車數量相關。

2)除新增列車數量外,存量替換,亦驅動業績成長。

3)新產品價值量提升、安全監測類產品增加,進一步帶來業績彈性。因此,我們認為,鐵路車載相關 IT 系統,在其中具有更好的成長性,相關的鐵路 IT 企業有望受益。

從事鐵路列車相關業務需要通過鐵路運輸基礎設備生產企業審批。根據該名錄可知,相關上市公司主要包括:中國通號、中車時代電氣、思維列控、交大思諾等。

1

鐵路投資復甦,帶動產業鏈投資機會

1.1 2023 年鐵路旅客運輸量需求增長,鐵路固定資產投資回升

多項數據顯示,鐵路行業逐步從疫情中復甦:

1)2023 年鐵路旅客運輸需求呈現高速增長。2023 年,我國鐵路完成旅客運輸量 36.85 億人,按年增長 120%。

2)高鐵里程建設持續增長。根據國鐵集團發布的《2023 年統計公報》,截至2023 年底,全國鐵路營業里程 15.9 萬公里,其中高鐵 4.5 萬公里,高鐵里程佔比 28.30%。(資料來源:引用思維列控 2023 年財報)

3)鐵路固定資產投資額恢復增長。從鐵路固定資產投資額來看,2023 年我國完成鐵路固定資產投資額 7645 億元,較 2022 年增長 7.5%;成為「十四五」以來鐵路投資規模完成最多的一年。2024 年來看,1-4 月完成鐵路固定資產投資 1849 億元,按年增長 10.5%。預計 2024 年固定資產投資增長較為積極。

1.2 國鐵集團經營改善

根據第十二屆全國人民代表大會第一次會議審議的《國務院關於提請審議國務院機構改革和職能轉變方案》的議案,國家鐵路總公司成立,來承擔鐵道部的企業職責。2019 年 6 月,中國鐵路總公司改制成立中國國家鐵路集團有限公司 。

國鐵集團的經營情況,直接影響了整個鐵路系統的投資規劃。

2020-2022 年,受到國內疫情影響,國鐵集團經營虧損嚴重,2022 年虧損達到695 億元。2023 年,國鐵集團實現營業收入 12454 億元,按年增長 10.5%,淨利潤 33億元;2024 年一季度,國鐵集團實現營業收入 2833 億元,按年增長 4.2%。顯示出較好的復甦態勢。

國鐵集團經營改善,進一步促進鐵路客運、貨運基礎設施投入,解決了產業鏈中「錢從哪裏來」的問題。

1.3 2024 年動車組首次招標超去年全年,各項政策促進替換

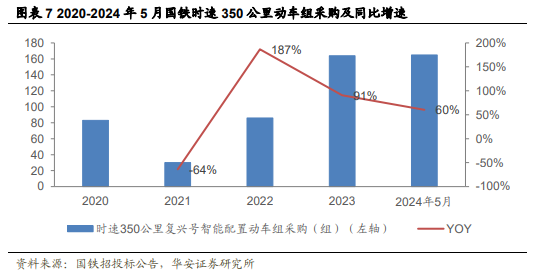

2008 年-2021 年我國動車組保有量從 176 組持續增長至 4153 組。2020-2022年,受疫情影響,鐵路發車旅客數量大幅下降,動車組採購數量也有明顯回落。2023年,隨着疫情復甦,動車組採購數量明顯好轉。

2024 年 5 月,國鐵發布 2024 年第一次動車組招標公告,採購 165 組動車組,直接超過 2023 年全年(根據國鐵公告,2023 年全年 350 公里動車組招標達到 164組。)。如果從按年的維度,也達到了 60%的增長。因此,全年動車組採購招標情況積極。

2023 年底以來,多項政策促進鐵路投資,有望帶動產業鏈發展:

1)2023 年 12 月,國家鐵路局出台老舊內燃機車淘汰更新管理辦法,規定 2035年開始老舊內燃機車全面退出運輸市場。

2)2024 年 2 月 28 日,鐵路局局長表示將力爭到 2027 年實現老舊內燃機車基本淘汰。截至 2023 年,我國鐵路機車保有量 2.24 萬台,其中內燃機車 7800 台。

3)2024 年 4 月 12 日,交通運輸部提出要加快推動《交通運輸大規模設備更新行動方案》出台。

4)2024 年 2 月 23 日,中央財經委提出大規模設備更新和降低全社會物流成本,再提公轉鐵,有望促進鐵路貨運量提升。

多項政策密集發布,全年來看,整個鐵路投資成長確定性強。

2

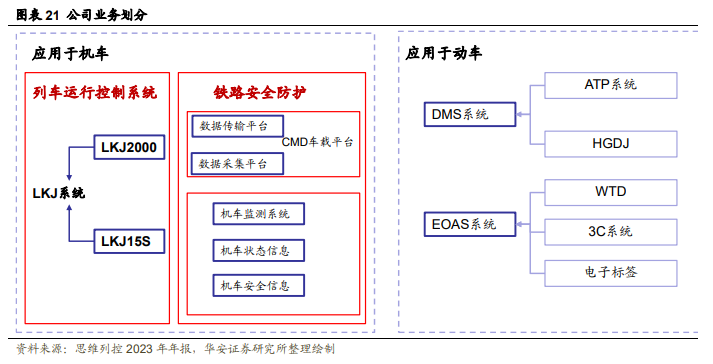

車載鐵路信息化,與列車招標數量正相關

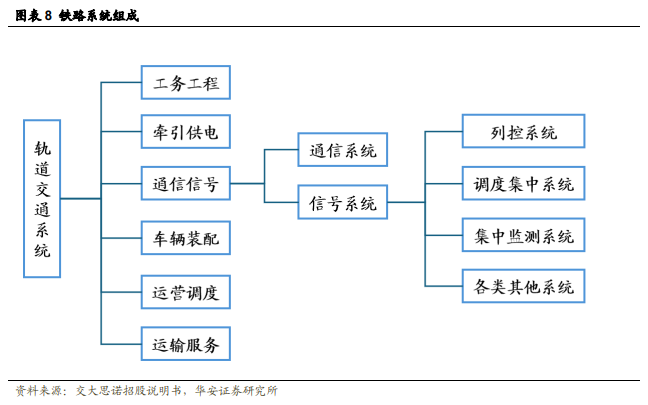

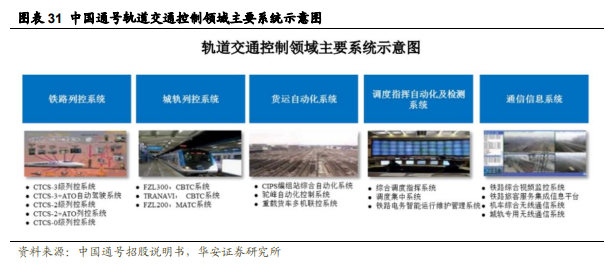

軌道交通信號系統是軌道交通中的重要組成部分,其作用是保證行車安全和提高運輸效率,一般包括列控系統、聯鎖系統、調度集中系統、集中監測系統等。

列控系統由一系列的地面設備和車載設備組成。

地面設備根據前方行車條件,為每列車產生行車許可(金麒麟分析師),並通過地面信號和車載信號的方式向司機提供安全運行的憑證;

車載設備根據接收到的行車許可產生允許速度,當列車速度超過允許速度時控制列車實施制動,使列車降速乃至停車,防止列車超速顛覆或與前方列車追尾等,保證行車安全。

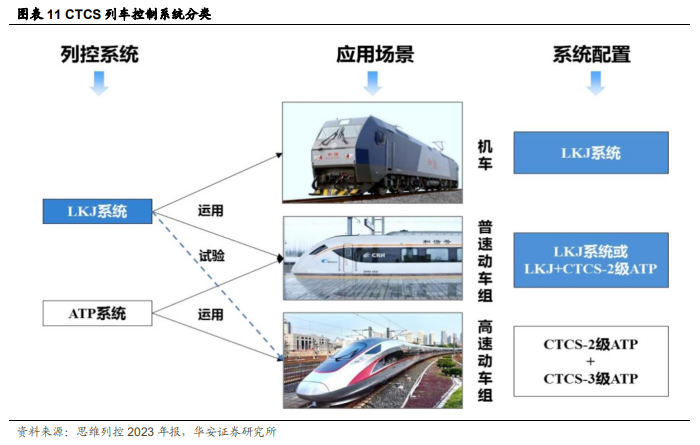

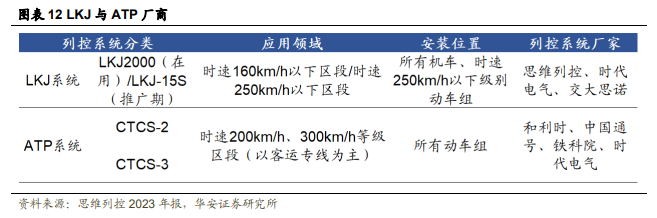

2.1 車載列控系統,新增+存量替換邏輯

中國列車控制系統(China Train Control System, CTCS)是中國鐵路參照歐洲列車控制系統(European Train Control System, ETCS),並結合中國國情構建的技術體系。根據功能要求和設備配置,CTCS 分為 0-4 級:

根據 2013 年發布的鐵路主要技術政策:列車運行控制系統裝備等級根據線路允許速度選用。160km/h 客貨共線鐵路採用 CTCS 0 級或 CTCS1 級列控系統,200km/h 客貨共線鐵路採用 CTCS 2 級列控系統,250km/h 高速鐵路優先採用 CTCS3 級列控系統,300km/h 及以上高速鐵路採用 CTCS 3 級列控系統。

根據《CTCS 技術規範總則》:

根據 CTCS 技術規範,我國列控系統以分級形式滿足不同線路運輸需求:LKJ 列控系統作為 CTCS-0 級列控系統,在 160km/h 及以下線路區段發揮重要作用,並作為我國鐵路機車設備信息化系統的基礎;ATP 系統(即 CTCS-2、CTCS-3 級列控系統)在時速 200km/h 及以上區段承擔列車運行控制功能。

截至 2023 年末,LKJ 系統應用於 2.24 萬台機車和 1,546 列動車組上,LKJ存量市場約 3.3 萬套。當前,我國 LKJ 系統的合格供應商主要有思維列控、時代電氣和交大思諾 3 家;

ATP 系統應用於我國 4,000 餘列動車組,主要供應商有 4 家,和利時、中國通號、鐵科院、時代電氣。

2.2 機車 LKJ 業務成長更多來自存量替換

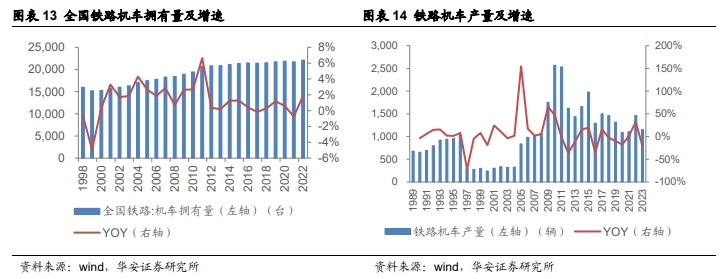

根據 wind 數據,傳統機車產量,經歷幾個階段:

2010-2015 年,快速增長,需求高漲。其中 2010-2011 年達到最高峯,年均產量 2551 台。整個 2010-2015 年,年均機車產量 1966 台。

2016-2023 年,機車產量逐步回落。需求較差的年份,年產量跌至 1000 台左右;較好的年份,也在 1500 台左右。

根據思維列控年報提到:截至 2023 年末,LKJ 系統應用於全路約 2.24 萬台機車和 1,546 餘列動車組上,存量市場約 3.3 萬套。由此判斷,LKJ 系統的採購,存在約 1:1.5 的冗餘。由此,新增機車帶來的 LKJ 系統採購量,預計在 2000 套以內。

更大的 LKJ 系統需求,來自存量替換。

1)鐵路主管部門規定 LKJ 列控系統設計壽命為 6-8 年,上一輪替換周期主要在2013-2015 年間。同時,參考鐵路機車產量數據,2010-2015 年,是機車產量高峯。如果按照正常 8-10 年的替換周期,應該在 2020-2025 年進行替換。而 2020-2022年,由於疫情因素,導致替換節奏不及預期,那麼很有可能在未來 2-3 年,迎來全面替換。因此 2023 年以後的 2-3 年內列車運行控制系統有望實現較快增長。

2)2024 年 2 月 28 日國家鐵路局局長費東斌表示,未來將完善更新補貼政策,爭取到 2027 年基本淘汰老舊內燃機車。根據交通運輸部鐵道統計公報,截止 2022年底,全國鐵路機車擁有量為 2.21 萬台,其中內燃機車 0.78 萬台。若考慮 2027 年底基本淘汰老舊內燃機,則年均約替換 1950 台內燃機車,進一步提升各公司業績。

3)當前主流的 LKJ 系統為上一代產品 LKJ2000。LKJ2000 是我國目前安裝使用數量最多的列控系統,該型號列控系統最早於 2001 年開始推廣。新一代 LKJ-15系統逐步於 2019 年開始使用(資料來源:思維列控),預計 LKJ-15 系統的價格,較上一代 LKJ2000 系統有大幅上升。因此,未來 LKJ 新一代系統的替換,進一步給行業帶來增量。

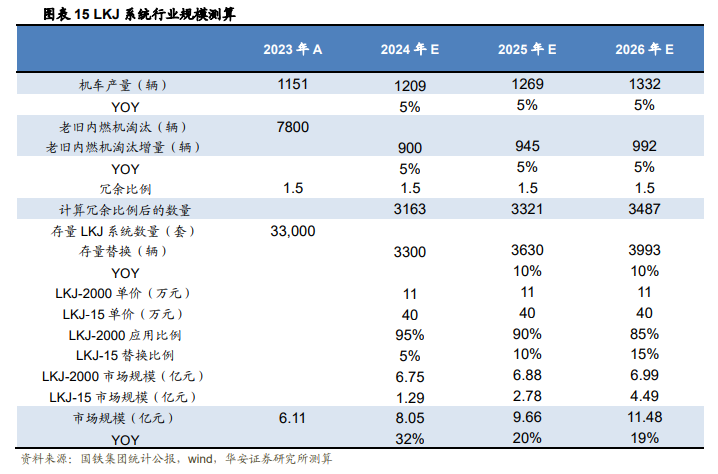

我們對未來 3 年 LKJ 系統市場規模進行測算。

1)機車產量參考 wind 數據。2023 年產量 1151 輛。預計 2024-2026 年有所增長。

2)根據鐵路統計公報,內燃機 2023 年底存量 7800 台。假設其中需要替換的老舊內燃機佔比 50%,也即 3900 台,則要實現 2027 年底完成替換的目標,年均替換 975 台。考慮每年度 5%的增長,因此預計 2024 年替換淘汰 900台。

3)根據思維列控 2023 年年報,截止 2023 年底,LKJ 系統存量 33000 套。若考慮 8-10 年的替換速度,則年均替換 3300 套。同時考慮 2020-2022 年疫情期間的替換延後,因此 2025 年、2026 年均增長 10%。

由此計算,新增+替換的 LKJ 系統數量 2024 年-2026 年分別為 6463 套、6951 套、7480 套。考慮 LKJ15 替換 LKJ2000 帶來的價格提升,預計帶來市場規模的增長 32%、20%及 19%。(其中,2023 年市場規模,根據思維列控披露數據推算。思維列控 2023年報提到,公司 LKJ2000 產品銷量 2777 套。同時,公司市佔率超過 49%。由此推算,全市場 2023 年 LKJ2000 銷量 5554 套,對應 6.11 億元。)

2.3 動車組 ATP 業務,新增動車組招標與高級修

動車組 ATP 業務,也與當年新增動車組數量高度相關。

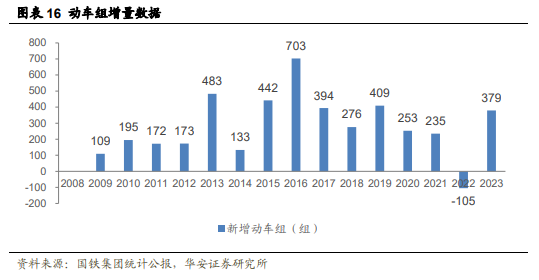

根據國鐵集團的年度統計公告,我國動車組保有量快速增長。動車組保有量從2008 年末的 176 列增加至 2023 年末的 2274 組標準組,近十年來平均每年新增動車組超 300 標準組。2022 年,受疫情影響,動車組保有量下降 105 組,對各企業的ATP、高鐵車載相關係統帶來負面影響。2023 年,隨着疫情復甦,新增動車組 379組標準組,2024 年有望持續復甦。

根據 E 車網轉載的 2022 年 10 月《時速 350 高鐵 C3 列控車載設備等中標結果》:

1)時速 350 公里動車組需要配備 CTCS-3 級列控系統車載設備、機車綜合無線通信設備、司機操控信息分析系統設備。

2)上述三類系統平均每套分別為 141 萬元、85 萬元、47 萬元。

3)根據貝果財經轉載的 58 組時速 350 公里動車組招標信息,招標價格 100 億元。由此計算,上述三類系統分別佔比動車組招標價格的 0.82%、0.49%、0.27%,合計佔比 1.58%。

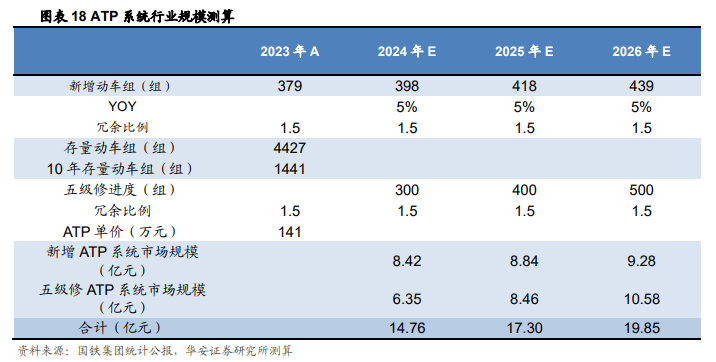

若假設 2024 年全國新增動車組近 400 組(約 5%增速),考慮 1.5 倍冗餘比例,對應 ATP 市場規模 8.42 億元。

另一方面,動車組 ATP 系統也存在替換需求。

動車組由低到高分為 5 級檢修等級,一二級修為運用檢修,三至五級為高級修。三級修從 132 萬公里延長到 165 萬公里;第二、三階段為規劃階段,四級修將在三級修評估驗證基礎上開展完善跟蹤方案,四級修從上限 372 萬公里延長到 495 萬公里;同時五級修將根據第一、二階段驗證成果,評估四、五級修差異部件延長可行性(資料來源:中國經營報)。

五級修是動車組最高的檢修等級,這個階段已經超出了鐵路局的範疇,需要動車組開回主機製造廠,進行全面檢修,可以理解為「能換的全部要換完」。

根據國鐵集團機輛部動車客車處處長單巍的公開披露,中國早期投入運行的動車組設計壽命約為 20-30 年,例如最早投入運營的和諧號動車組已運行近 17 年,最長行駛里程超過 860 萬公里。

由此,預計動車組行駛 10 年以上,將進入五級修階段。

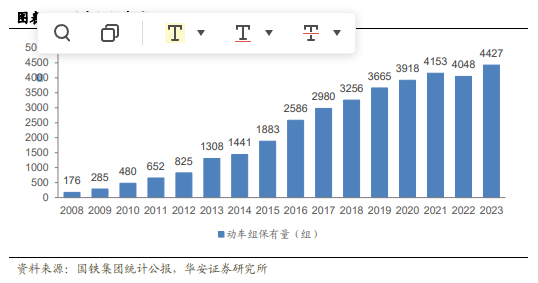

根據國鐵集團統計公報,全國動車組保有量從 2008 年 176 組,提升至 2023 年的 4427 組。若以運行 10 年以上的動車組計算(也即,以 2014 年的動車組保有量計算),合計 1441 組。若考慮 2024-2026 年分批進入五級修,對應 2024-2026 年ATP 系統的市場規模分別為 6.35 億元、8.46 億元及 10.58 億元。

綜上,預計 2024-2026 年,ATP 系統市場規模分別為 14.76 億元、17.30 億元及 19.85 億元。

2.4 安全檢測類產品,重視程度日益提升

相比傳統機車,高速鐵路因其速度快,對於安全設備的要求進一步提高。

據 2024 年 4 月 28 日發布的《鐵路技術管理規則》(徵求意見稿):

機車應當配備機車信號、列車運行安全監控系統、列車無線調度通信設備、機車列尾控制設備、機車限鳴示警系統,逐步配備機車車載安全防護系統等。

動力分散動車組應當配備列控車載設備、列車無線調度通信設備、車載自動過電分相裝置等,動力集中動車組應當配備機車信號、列車運行監控裝置、列車無線調度 通信設備、車載自動過電分相裝置等,滿足相應速度等級運行需要。

根據國家鐵路局 2021 年發布的《「十四五」鐵路科技創新新規劃》,安全保障領域重點工程包括:優化升級供電檢測(6C)、機車安全防護(6A)、列車在途檢測監測等系統;研發列車運行控制信息智能安全保障系統;

也即,隨着國家對於鐵路安全的不斷重視,各類圍繞列車運行安全的系統不斷成為剛需。

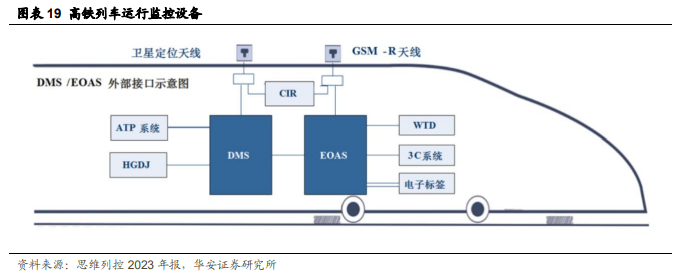

典型如列控動態監測系統(DMS 系統)、動車組司機操控信息分析系統(EOAS系統)成為列車必配設備。同時根據《CTCS-2/3 級列控車載設備維護管理辦法》《動車組司機操控信息分析系統(EOAS)運用維護管理規則》等規定,DMS 系統、EOAS系統等監測系統的更新換代周期通常為 10 年,在新增列車裝配的同時,老舊列車也有逐步替換需求。

3

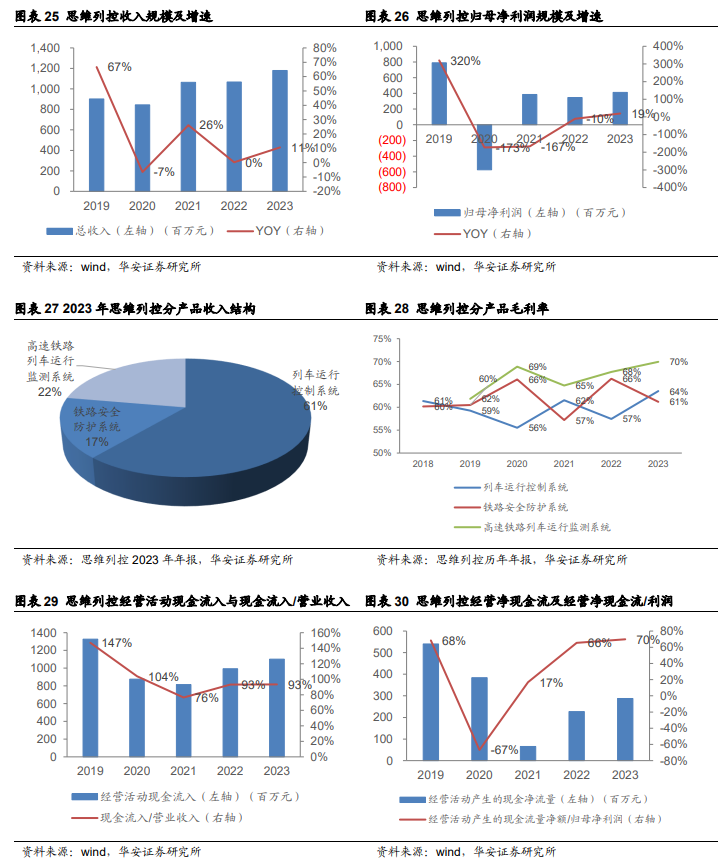

相關標的:思維列控

思維列控成立於 1993 年。1994 年開始,公司的 JK-2H 監控裝置被鐵道部認定為機車安全控制裝備,並在全路推廣應用。到 1995 年,被原鐵道部指定為「鐵路安全設備定點生產廠家」。

2000-2004 年,公司成功研製第三代列控系統 LKJ2000 型列車運行監控裝置。

2012-2014 年,向機務安防業務發展,實現 6A 系統、CMD 系統的研製與推廣。到 2015 年,公司在上海證券交易所掛牌上市,成為全國列車控制系統領域首家A 股上市企業。

2019 年,公司第四代列控系統 LKJ-15 開始推廣。同時,通過對藍信科技併購,業務從傳統的普速列車,向高鐵列車系統發展。

2020 年-2022 年,受疫情影響,公司收入、利潤出現一定波動。2023 年以來隨着疫情復甦,公司業績有望持續向好。

公司當前主要收入劃分為 LKJ 系統、機務安防系統、高鐵列車運行檢測與信息管理系統等。

其中 LKJ 系統收入佔比最大,高鐵列車運行檢測與信息管理系統次之。

1) LKJ 系統,主要包括 LKJ2000 型列車運行監控記錄裝置、機車安全信息綜合監測裝置(TAX 裝置)、列車運行狀態信息系統車載設備(LAIS 車載設備)等產品。

2) 機務安防系統,主要包括 LSP 調車防護系統、6A 車載音視頻顯示終端、CMD 系統車載子系統。

3) 高速鐵路列控監測系統的研發、集成、銷售、安裝及維護,主要包括列控設備動態監測系統 (DMS)、動車組司機操控信息分析系統(EOAS)、高速鐵路列控數據信息化管理平台、信號 動態檢測系統等相關產品的研發、集成、銷售與技術支持服務業務。同時,也根據客戶需求提供 其他配套產品及服務。

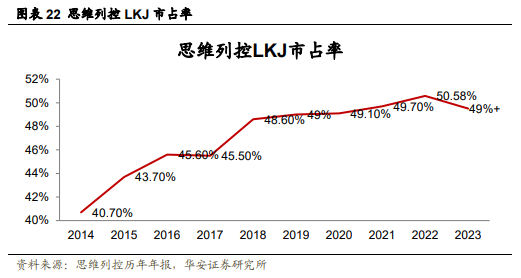

其中,2014 年以來,公司在 LKJ 市場的佔有率持續提升。2023 年年報提到,公司 LKJ 系統產品的市場佔有率超過 49%,另外兩家競爭對手為時代電氣、交大思諾。

2018 年 4 月思維列控以 8.82 億元收購藍信科技 49%股權,5 月披露收購藍信科技 51%股權。2019 年 1 月正式完成藍信科技 100%股權收購。

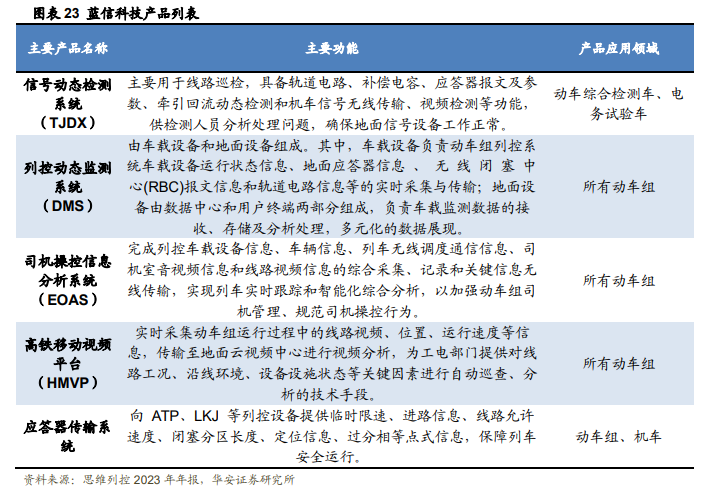

藍信科技成立於 2006 年,是我國高鐵車載安全監測產品的核心供應商。主要產品包括動車組列控動態監測系統(DMS 系統)、動車組司機操控信息分析系統(EOAS系統)、高速鐵路列控數據信息化管理平台等,其中 DMS 系統、EOAS 系統車載設備是我國動車組的標準配置。

根據思維列控年報,目前該領域僅有藍信科技一家。

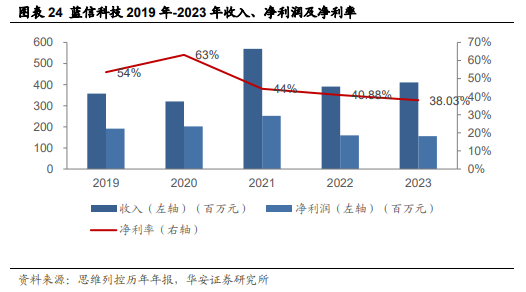

藍信科技一直以來具有較高的毛利率與淨利率。2020 年淨利潤率甚至達到了63%。

此前,業績承諾為,2019-2021 年藍信科技扣非後淨利潤為 1.69 億元、2.11 億元及 2.54 億元。實際業績實現率分別為 109%、93%及 97%。

2020 年底,由於疫情衝擊導致思維列控對藍信科技計提減值損失 8.5 億,當前商譽規模 13.9 億元。隨着疫情復甦,藍信科技經營持續好轉,進一步計提商譽減值的風險持續降低。

2023 年藍信科技實現收入 4.1 億元,按年增長 5.07%;實現歸母淨利潤 1.55 億元,按年下降 2.27%。從歷史來看,藍信科技始終維持較高的淨利潤率,2023 年雖然淨利潤率有所下滑,依然達到 38.0%,領先於大部分的軟件企業。

公司自上市以來,始終維持較高的盈利能力,除部分年份受到疫情影響外,成長穩健。

成長性:

公司一直以來保持較好的收入成長性。2019 年,藍信科技並表後,收入增長 67%。2020 年,受疫情影響,收入一定程度出現下降。2023 年,隨着疫情復甦,公司收入增速回歸至 11%。歸母淨利潤角度看,波動較大的主要原因來自於 2020 年疫情。由於疫情導致子公司藍信科技無法完成業績承諾,因此計提商譽減值準備 8.5 億元,對當年業績產生大額影響。此後,隨着藍信科技業務步入正軌,公司歸母淨利潤水平持續恢復。

盈利能力:

從盈利能力來看,除 2019 年外,公司綜合毛利率始終在 60%以上。分業務來看,子公司藍信科技主要業務高速鐵路列車運行監測系統毛利率始終維持較高水平,2021 年-2023 年持續攀升,分別達到 64.8%、67.7%及 69.9%。

現金流:

經營活動現金流良好,經營活動現金流入/營業收入接近於 1;同時,經營活動長期實現淨流入。截至 2023 年報,在手貨幣資金達到 16 億元。

4

相關標的:中國通號

公司自成立以來始終專注於軌道交通控制系統技術的研究與探索,致力於為國家軌道交通運營提供安全與高效的核心支撐,已成為全球領先的軌道交通控制系統解決方案提供商,公司自主研發的中國高鐵列控系統(CTCS-3、CTCS-2)、中國高鐵自動駕駛列控系統(CTCS-3+ATO)、城際鐵路自動駕駛列控系統(CTCS-2+ATO)、城市軌道交通列控系統(CBTC)、貨運編組站綜合自動化系統(CIPS)、鐵路電務智能運行維護管理系統、綜合運輸調度指揮系統、軌道交通綜合安防系統、中低速磁懸浮控制系統(MATC)、現代有軌電車智能控制系統、計算機聯鎖系統、調度集中系統(CTC)等核心系統。

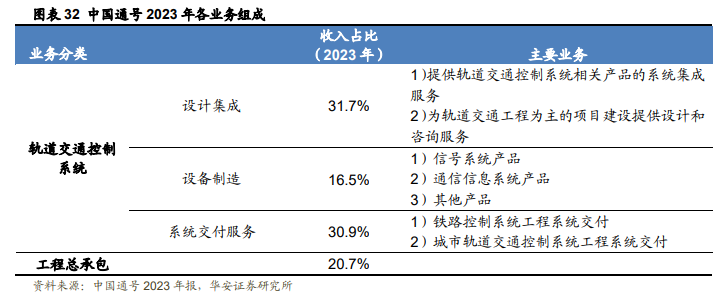

公司提供軌道交通控制系統全產業鏈上的產品及服務,主要業務包括:

1)設計集成,主要包括提供軌道交通控制系統相關產品的系統集成服務及為軌道交通工程為主的項目建設提供設計和諮詢服務;

2)設備製造,主要包括生產和銷售信號系統、通信信息系統產品及其他相關產品;

3)系統交付,主要包括軌道交通控制系統項目施工、設備安裝及維護服務。

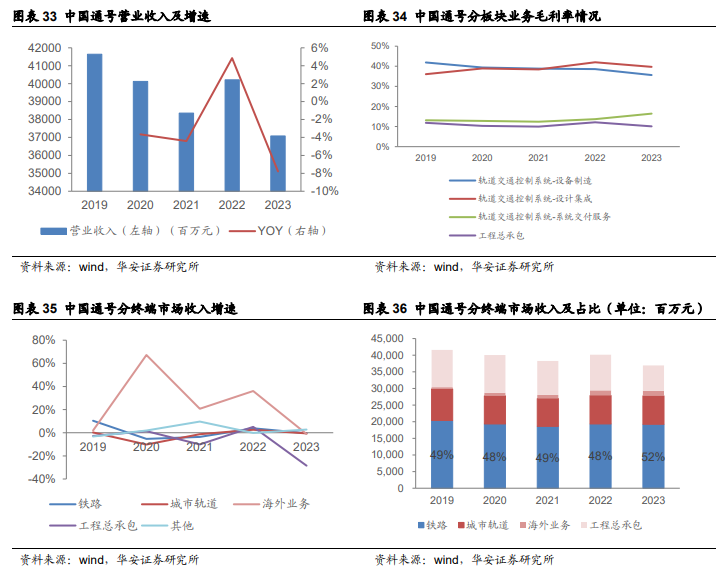

截至 2023 年末,公司的高速鐵路控制系統核心產品及服務所覆蓋的總中標里程繼續位居世界第一。在國內高速鐵路控制系統集成項目,以及核心設備中軌道電路、調度集中系統、計算機聯鎖、CTCS-3 車載自動防護系統、無線閉塞中心和列控中心等產品方面,公司的市場佔有率均持續位居行業領先地位;在國內城市軌道交通領域,公司的核心城市軌道交通控制系統產品覆蓋了我國已運營及已完成控制系統招標的 40 多個城市 170 餘條線路,繼續強勢領跑。(資料來源:中國通號 2023年報)

公司歷史財務數據來看,由於公司業務構成較多,包括設備製造、涉及集成、系統交付服務以及工程總承包。其中設備製造、設計集成業務的毛利率較高,約 30-40%。

5

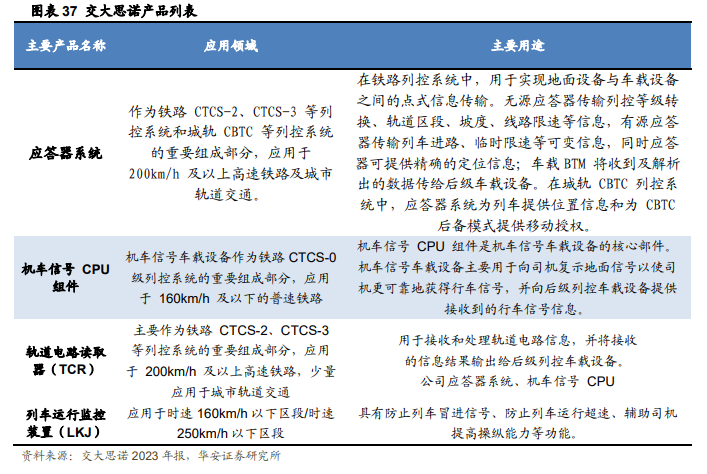

相關標的:交大思諾

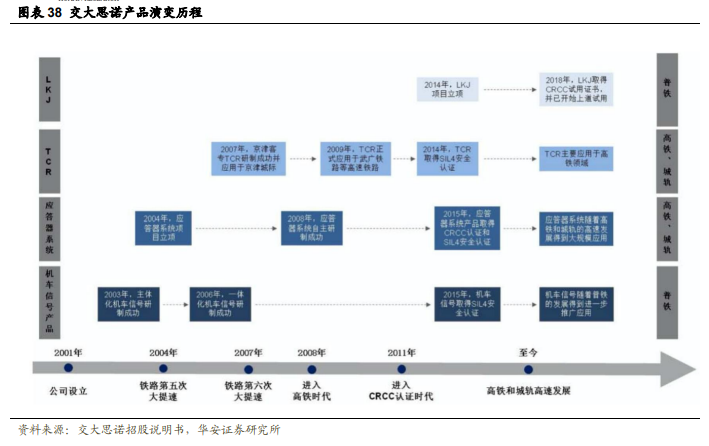

北京交大思諾科技股份有限公司成立於 2001 年 6 月 6 日,並於 2005 年首批通過鐵道部鐵路運輸安全設備生產企業認定。2020 年 7 月在深交所上市。公司自成立以來一直專注於列車運行控制系統領域。2007 年公司研製成功軌道電路讀取器 TCR,運用於在京津、武廣等高速客運專線動車組上,性能穩定可靠。公司於 2008 年研製成功應答器系統(包括地面應答器、車載查詢器、應答器地面電子單元),並通過了鐵道部技術評審,擁有自主知識產權的應答器系統,填補了國內相關技術空白。

公司產品種類涉及列控系統地面設備和車載設備,產品應用領域包括鐵路領域和城市軌道交通領域。

隨着我國軌道交通行業的發展,公司不斷擴充產品範圍:

公司收入結構較為簡單,根據不同鐵路信號產品劃分為應答器系統、機車信號CPU、軌道電路讀取器、房租及其他。比例來看,除房租及其他業務佔比 10.54%外,均為鐵路相關業務。

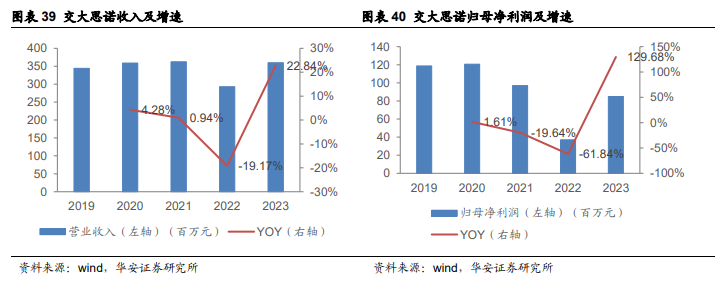

公司 2023 年實現營業收入 3.6 億元,按年 22.84%;實現歸母淨利潤 0.85 億元,按年增長 129.69%。2024 年一季度,經營情況進一步好轉,實現營業收入 5817萬元,按年增長 52.13%;實現歸母淨利潤 94.7 萬元,按年扭虧。

我們認為,隨着疫情復甦、國鐵集團盈利恢復、鐵路固定資產投資預期增加、動車組招投標超預期等行業利好兌現,包括列控等在內的列車 IT 系統與設備企業均有望受益。

雖然,相比龐大的設備投資,車載類列車系統的價值量較小。但是根據 2024 年以來發布的系列政策、列車檢修更新周期測算,若新增與更替符合預期,將給行業、相關企業帶來較大的業績彈性。

建議關注:1)思維列控:機車列控設備市佔率近 50%;子公司業務涉及高鐵列控監控設備。2)中國通號:動車 ATP 列控系統領先公司,軌交等業務行業領先。3)交大思諾:列控系統 2019 年發布,涉及各類鐵路信號產品。

1) 產品質量問題導致安全事故的風險:一旦出現因列車控制系統等列車設備導致鐵路行車發生安全責任事故,上市公司生產經營、市場聲譽、持續盈利能力將受到重大不利影響。

2) 動車組採購招標量不及預期的風險:高鐵車載產品主要來自兩方面需求,新增動車組及存量動車組替換。若動車組採購量不及預期,將影響公司高鐵產品銷量、銷售收入。

3) 存量機車、動車組新增與替換節奏不及預期。當前站在 2024 年上半年的時間點,依據 2023 年的復甦態勢預測 2024 年替換、新增節奏,可能與實際進展產生一定偏差。

4) 應收賬款發生壞賬風險。相關上市公司均有一定的應收賬款,雖然該類鐵路信息化廠商下游主要為國鐵集團、各鐵路集團公司等單位,客戶信用良好,產生壞賬的風險較小,仍然存在減值、壞賬發生的可能。

本報告摘自華安證券2024年6月4日已發布的《【華安證券·計算機】行業專題:鐵路信息化:車載系統受益高鐵招標與更新替換》具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準

分析師:金 榮 執業證書號:S0010521080002

分析師:王奇珏 執業證書號:S0010522060002