10月21日,有着「人類科技巔峯」美譽的光刻機巨頭阿斯麥在上周戲劇性地提前公布Q3業績,數據顯示該公司第三季度訂單規模大幅不及市場預期且意外下調2025年的銷售額預期,對於投資者們來說可謂負面影響極大的「壞消息」。阿斯麥美股價格在業績公布後的首個交易日暴跌16%,在業績公布後的第二天又下跌了6%,此後兩個交易日股價小幅反彈,但是周跌幅高達14%,阿斯麥的投資者們可謂經歷自9月初以來股價表現最糟糕的一周。

由於第三季度業績令人失望和美國對於阿斯麥出口中國的限制日益加劇,阿斯麥股價上周暴跌,但阿斯麥的訂單數據歷史波動表明,該公司股價在經歷暴跌後可能即將出現大反彈。在看漲阿斯麥的分析師們看來,該股目前股價較低,並且呈現「反向逢低買入」的絕佳良機,有可能快速恢復到31x的預期市盈率(基於2025年市場利潤預期)以及高達875美元的下一階段目標價。

美國對於阿斯麥出口中國的限制升級可能持續構成風險,但隨着時間的推移,政府在可預見的未來放寬限制可能將大幅緩解與阿斯麥出口限制相關的市場風險,這也另一些分析師相信最近的拋售可能是市場的過度反應。

事實上,衝擊是如此深刻,以至於全球整個芯片行業都出現了股價下滑,甚至對英偉達(NVDA.US)這樣的全球股市最火熱芯片股的股價也造成了短期拋售壓力。阿斯麥可謂是芯片行業的領頭羊之一,其部分EUV以及多數DUV光刻機的需求正在放緩,投資者當時認為這意味着整個芯片行業股價都可能陷入了困境。

阿斯麥這份糟糕的業績以及展望數據,不意味着全球佈局人工智能的這股狂熱浪潮處於退散或者降溫狀態,並且阿斯麥業績顯示出AI芯片需求持續激增。但是,這份暴雷的財報確實揭開了全球芯片行業的最新動態,那就是:AI熱潮仍在上演,尤其是聚焦於B端數據中心的所有類型AI芯片的需求仍然非常火爆,但與AI無關的領域,比如電動汽車、工業領域以及物聯網設備、廣泛消費電子產品的芯片需求,仍然處於需求疲軟甚至需求大幅衰退的狀態。

此外,歷史數據方面,鑑於阿斯麥訂單數據歷史數據層面的劇烈波動模式,有分析人士認為投資者們正在應對一個「逆向逢低買入」的良機。阿斯麥的估值相比於多數芯片行業同行則較低,基於2025年利潤預期的預期市盈率存在巨大修復空間,情緒的突然變化也表明市場可能反應過度。股價方面,阿斯麥美股價格已經從7月的歷史最高位1108.036美元大幅度下跌超35%,意味着不僅估值存在修復空間,阿斯麥股價觸底反彈的空間也非常大,可能在短期內快速反彈至875美元這一技術性的高位。

投資者們對阿斯麥疲軟訂單數據的反應過度

來自荷蘭的阿斯麥是全球最大規模光刻系統製造商,阿斯麥所生產的光刻設備在製造芯片的過程中可謂起着最重要作用。阿斯麥是台積電、三星以及英特爾用於製造高端製程芯片的最先進極紫外(EUV)光刻機的唯一供應商。

如果說芯片是現代人類工業的「掌上明珠」,那麼光刻機就是將這顆「明珠」生產出來所必須具備的工具,更重要的是,阿斯麥是全球芯片廠製造最先進製程的芯片,比如3nm、5nm以及7nm芯片所需EUV光刻設備的全球唯一一家供應商。因此,台積電、英特爾以及三星等最大規模客戶對其產品的需求,可謂是芯片行業健康狀況的風向標。

毋庸置疑的是,光刻機是當今人類科技領域的集大成者,來自荷蘭的阿斯麥之所以有能力製造全球最先進的EUV光刻機,主要是因為其彙集全世界最頂尖的光學與設備硬件技術人才,以及世界最前沿的科技理論和芯片製造設備定製化工藝,擁有EUV光刻機的阿斯麥在科技領域甚至有着「人類科技巔峯」的美譽。

對於台積電,以及英特爾和三星電子正在研發的2nm及以下節點製造技術而言,阿斯麥high-NA EUV光刻機可謂非常重要。相比於阿斯麥當前生產的標準款EUV光刻機,主要區別在於使用了更大的數值孔徑,high-NA EUV技術採用0.55 NA鏡頭,能夠實現8nm級別的分辨率,而標準的EUV技術使用0.33 NA的鏡頭。

因此,這種新NA技術能夠在芯片上打印更小的特徵尺寸,對於2nm及以下芯片的製程技術研發至關重要,而對於英偉達AI GPU等用於AI訓練/推理領域的超高性能AI加速器而言,2nm及以下製程對於AI系統算力提升至關重要。目前英偉達H100/H200 AI GPU集中採用台積電4nm製程工藝,英偉達下一代全新架構AI GPU、蘋果下一代AI智能手機芯片有望集中採用台積電2nm甚至1.6nm製程。

此外,阿斯麥還出售一些計算型的光刻系統軟件,該類的軟件業務可能也將受益於未來人工智能芯片容量的投資增長。

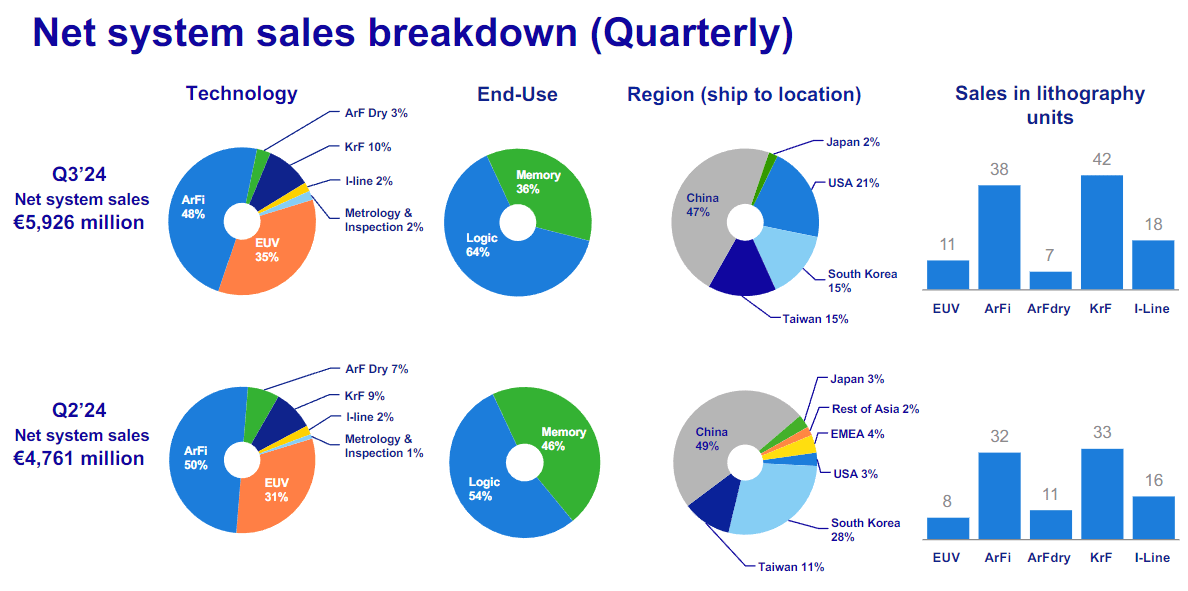

然而,最近一個月左右,阿斯麥股價持續受到巨大壓力,尤其是在荷蘭和美國政府對出口中國市場的更大範圍DUV實施出口限制升級之後。根據新的這些新的限制,除了不得出售給中國市場任何一款EUV光刻機,該公司還將不為其TWINSCAN NXT:1970i以及1980i DUV光刻系統申請出口許可證。統計數據顯示,中國市場佔阿斯麥第三季度系統淨銷售額的47%,因此中國仍然是阿斯麥的最重要市場,但是基本上中端到高端的DUV以及所有類型的EUV光刻機都無法出口至中國。

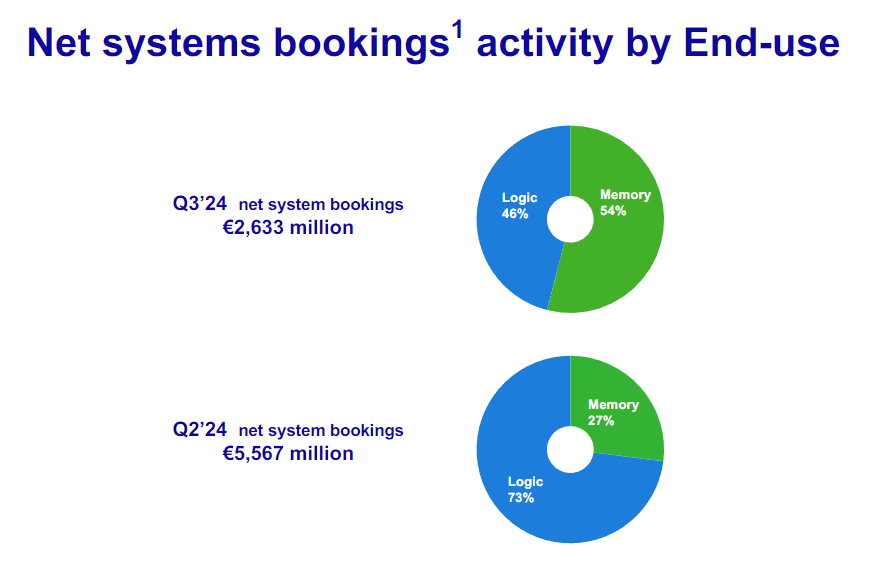

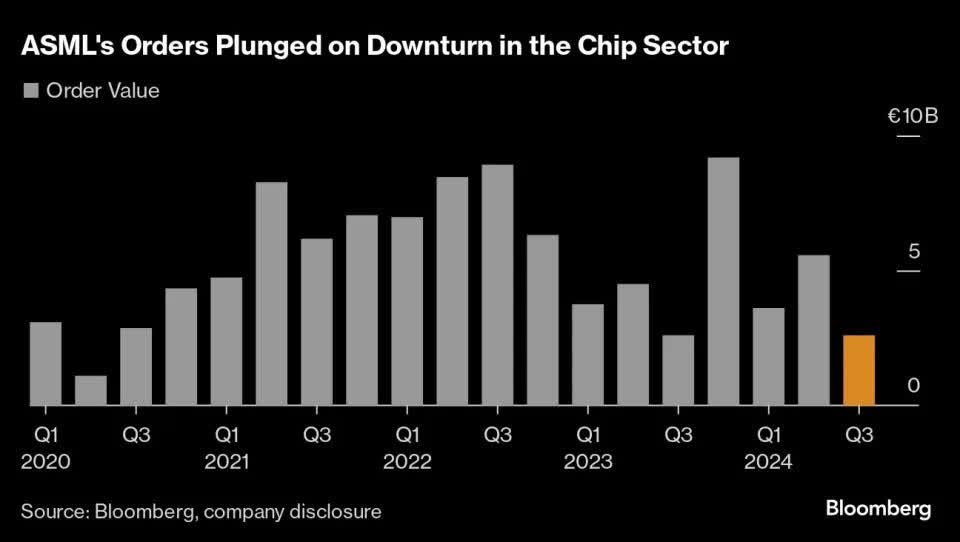

在中國出口限制,以及因人工智能以外的所有芯片需求仍然疲軟拖累下,阿斯麥公布了異常糟糕的第三季度業績,最終帶崩股價。雖然整體營收超出預期,但訂單規模僅市場預期的一半,同時超預期下調明年銷售額目標以及毛利率指引。在這份「意外提前泄露」的第三季度財報中,阿斯麥表示Q3訂單規模總計僅僅26億歐元,比起市場普遍預期的54億歐元差了近一半。同時,該公司預計到2025年,總淨銷售額將增長到300億到350億歐元之間,然而相比之下,此前季度該公司給出的指引則為300-400億歐元。

「如果沒有人工智能,整個芯片市場將非常艱難。」來自荷蘭的光刻機製造商阿斯麥的首席執行官克里斯托夫·富凱 (Christophe Fouquet) 在上周的業績電話會議上表示。該公司上周公布的Q3業績意外暴雷,主要因人工智能以外的所有芯片需求仍然疲軟而下調2025年全年的銷售額預期,且阿斯麥的Q3訂單則因非AI領域需求萎靡而大幅不及市場預期。

阿斯麥提前獲得其光刻系統的預訂規模,並將淨系統訂單作為單獨的財報數字進行報告。顯然,光刻系統訂單是領先銷售額的指標,因為下訂單的幾乎所有芯片製造公司最終將不得不為光刻機支付昂貴的全款費用,然而這種統計機制也註定了阿斯麥的訂單按季度標準下的高波動性,以及按年基準下也有可能大幅波動。

然而,根據機構對阿斯麥歷史訂單規模的彙編,有分析師警告稱不要對光刻系統的淨訂單季度按月大幅下降反應過度,因為歷史數據證明,阿斯麥淨系統訂單的波動性很大。例如,阿斯麥的淨系統預訂單規模在一年前的2023年第三季度按月大幅下降42%,但在2023年第四季度大舉反彈253%。因此,歷史模式表明,訂單規模比阿斯麥淨銷售額的波動幅度更大,而且可以像下降一樣迅速地大舉反彈。

簡而言之,阿斯麥淨系統訂單規模大幅下降,極有可能只是暫時數據,阿斯麥在銷售額和利潤方面仍非常具有增長潛力。就淨銷售額而言,到2025年,阿斯麥管理層預計這一數據可能將大幅增長25%(基於修訂後的預測),而利潤方面,分析師們則預計將增長得更快。

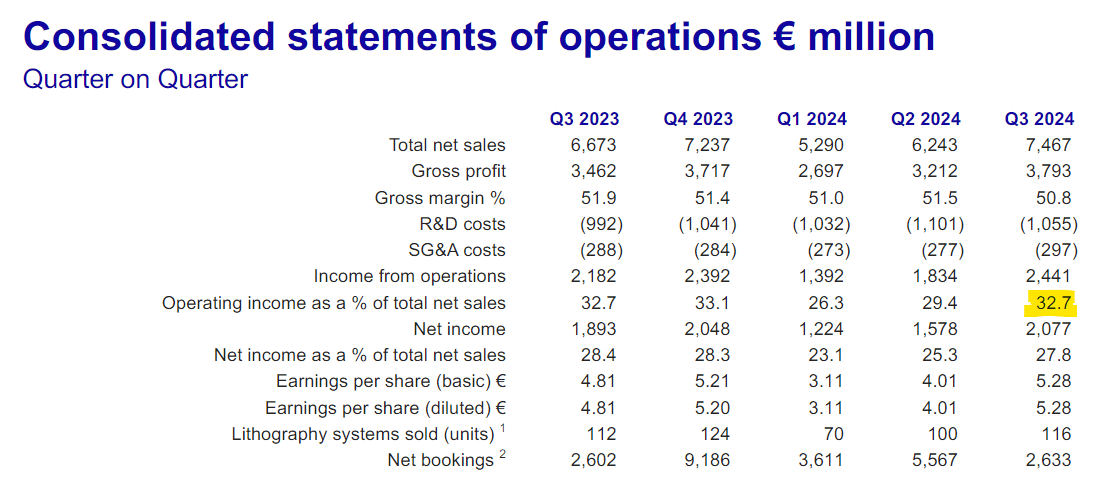

阿斯麥的最新利潤率情況也並沒有太多擔憂。如果這家芯片行業的領頭羊公司看到行業的基本面迅速惡化,那麼阿斯麥在第三季度的營業利潤利潤率可能不會增長,2024年第3季度,阿斯麥的營業利潤率總計高達32.7%,上升3.3個百分點。

經過暴跌浪潮後,阿斯麥估值具備優勢

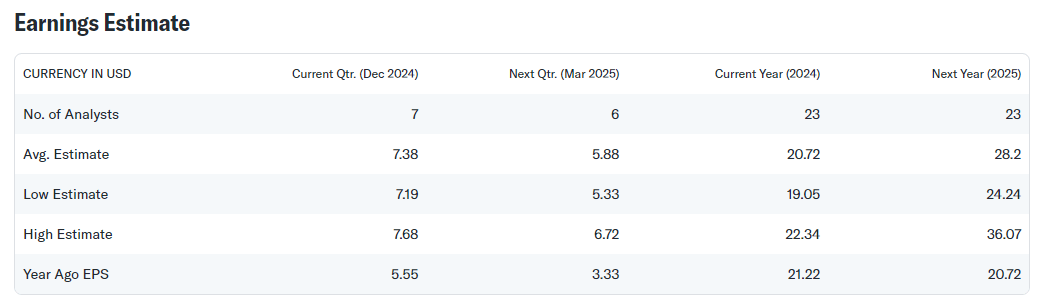

華爾街的一份市場模型預測阿斯麥今年的每股利潤為20.72美元,明年每股利潤為28.20美元,這反映了高達36%的按年利潤增長,比華爾街分析師們對於其淨銷售額預期增長的最佳情況高出9個百分點。

簡而言之,如果阿斯麥明年能夠將淨銷售額達到約350億歐元,那麼這種增長很可能會伴隨着更高的營業利潤率。

阿斯麥未來的市盈率可能會恢復到基於2025年每股利潤的31x(本周拋售前的市盈率讀數),因為一些投資者也開始明白,僅憑季度訂單量並不能說明阿斯麥存在基本面方面的問題,而且該公司對2025年的預測仍然相當樂觀。因此,基於31x的領先估值數據,短期內目標價可能將回到875美元。

正如我們去年看到的那樣,2024年第四季度淨系統訂單規模的反彈可能會推動該股股價大幅超過內在的價值估計,特別是如果阿斯麥同時設法提高其營業利潤率的話。

然而,鑑於最近對中國出口的持續限制且限制範圍越來越大,阿斯麥提供的光刻機這一芯片製造機器的銷售額可能會繼續收縮。話雖如此,有分析師們認為出口限制會隨着時間的推移而放寬(就像往常一樣),有時是出於政治原因,有時是出於經濟原因。

阿斯麥在中國市場的銷售額長期以來超過20%,中國也是其長期光刻系統的重要出口目的地。如果出口限制持續,在最壞的情況下,阿斯麥管理層可能會看到銷售額大幅下降。因此,有分析師認為與中國相關的銷售額可能出現的趨勢損失是該公司最大規模的潛在逆風。

但仍然有分析師認為,認為投資者在過去兩天裏完全失去了冷靜,認為這種非理性拋售既不是對於股價的幫助,也不是很有建設性。

阿斯麥是一家企業管理方式良好的歐洲最頂級科技公司,銷售高質量的最尖端製程芯片製造所需的最核心設備——光刻機,該公司對2024年的預測意味着銷售額將達到280億歐元,明年則有望達到350億歐元。

明年的利潤增長預計將達到36%,該股在過去兩天裏已經大幅下跌,主要是因為投資者對淨系統預訂量下降感到恐慌。從歷史角度看,阿斯麥的訂單規模數據一直高度波動,去年第四季度從同樣高的季度按月跌幅中反彈。

此外,來自中國台灣的台積電強勁業績為阿斯麥的光刻機業務確實在全力以赴以及整個芯片行業走出「需求低迷時刻」提供了一些亟需的保證。因此,有分析師阿斯麥股價拋售是「反向投資者」囤積籌碼的大好機會。

鑑於台積電在2024年第三季度的業績也提供了強有力的支持,如果阿斯麥股價已經觸底,市場也可能不會感到驚訝。

「公司將全力應對客戶們對於CoWoS先進封裝產能的需求。即使今年產能翻倍,明年繼續翻倍,仍然遠遠不夠。」魏哲家在業績會上表示。CoWoS先進封裝產能,對於英偉達Blackwell AI GPU等更廣泛AI芯片的產能而言至關重要。「幾乎所有人工智能創新者都與台積電合作,AI相關的需求是真實存在的,並且我相信這只是一個開始。」

台積電首席執行官魏哲家在業績會議上表示,行業增長受到人工智能相關驅動因素的強勁推動,並且整體芯片需求已經「穩定」,並呈現開始改善的信號。