江蘇國富氫能技術裝備股份有限公司是一家在氫能領域具有重要影響力的企業,致力於為氫能產業提供全產業鏈的核心裝備解決方案。國富氫能於 2024 年 11 月 7 日至 11 月 12 日招股,預計於 11 月 15 日在港交所上市。公司擬全球發售 600 萬股 H 股,其中香港發售佔 10%,國際配售佔 90%。發售價將為每股發售股份 65 港元至 73 港元,每手買賣單位為 100 股,入場費 7,373.62 港元。按照發售價格計算,公司的發行市值區間為68.06億到76.44億港元。

公司概況

公司創立於 2016 年,原名為張家港富瑞氫能裝備有限公司,2020 年整體變更設立股份公司並更名。其主要業務是研發及製造全產業價值鏈的氫能核心裝備,用於氫能的制、儲、運、加、用各個環節。

公司的產品組合豐富多樣,包括車載高壓供氫系統及相關產品、加氫站設備及相關產品、氫氣液化及液氫儲運設備、水電解制氫設備及相關產品。通過推出液氫的生產、儲存及運輸和水電解制氫等新設產品,逐步擴大業務範圍,涵蓋了氫能的全產業鏈。

在成績方面,國富氫能表現出色。它是氫能核心設備的領先一體化解決方案提供商,根據弗若斯特沙利文的資料,按 2023 年國內車載高壓供氫系統的銷量計,公司排名第一,市佔率為 30.4%;按 2023 年國內車載高壓儲氫瓶的銷量計,排名第一,市佔率為 29.4%。自 2019 年至 2023 年,車載高壓供氫系統及相關產品銷量連續五年保持全國第一,每年市佔率為 30.0% 以上。在加氫站設備方面,按在中國已建的裝備公司的設備的加氫站數量計,2023 年排名第一,市場份額為 25.7%;按相同口徑計,在 2019 年至 2023 年連續五年保持全國第一,每年市佔率為 25% 以上。此外,公司是國內首家開發大型民用氫氣液化裝備投資並擁有能力製造相關裝備的企業,成功交付了中國首套大規模民用氫氣液化設備,產能達到 10 噸 / 天,這是中國首套 10 噸級氫氣液化設備,也是國內產能最大的設備。還開發、製造並交付了用於大型民用氫氣液化廠的國內首個 200m³ 氫氣液化裝置,以及中國首個民用氫氣液化罐樣品。

主營業務

江蘇國富氫能技術裝備股份有限公司的主營業務是研發及製造全產業價值鏈的氫能核心裝備,用於氫能的制、儲、運、加、用各個環節。公司的主要產品包括車載高壓供氫系統及相關產品、加氫站設備及相關產品、氫氣液化及液氫儲運設備、水電解制氫設備及相關產品。

車載高壓供氫系統及相關產品:車載高壓供氫系統是氫燃料電池系統的關鍵子系統之一,也是氫燃料電池汽車的儲能單元,一般用於儲存及供應燃料電池電堆電化學反應中的氫氣。該系統主要由儲氫瓶、管閥件、壓力 / 溫度傳感器及控制系統組成。公司目前主要提供配備 III 型儲氫瓶的車載高壓供氫系統,有 35 兆帕和 70 兆帕兩種壓力規格。

加氫站設備及相關產品:加氫站由撬裝壓縮機、卸氣操作柱、加氫機、順序控制盤及站控系統等多種設備組件構成。公司為固定式加氫站和集成式加氫站兩種類型的加氫站提供設備,採用其設備的加氫站通常搭載公司專有的智能站控系統,可對加氫系統及核心部件的運行參數進行實時監測和遠程智能診斷,確保卸氫、壓縮、加氫、冷卻、計量等功能的安全控制。公司向加氫站運營商及新能源設備供應商銷售設備組件。

氫氣液化及液氫儲運設備:涉及氫氣從氣態轉化為液態的過程以及液氫的儲存和運輸,主要包括液氫儲罐及液氫罐箱等。

水電解制氫設備及相關產品:通過水電解利用可再生能源預期將成為未來制氫的主流方法之一,公司的水電解制氫設備作為綠電 - 綠氫轉化的關鍵裝備,包括電解槽、氣液分離系統、氫氣純化系統等。

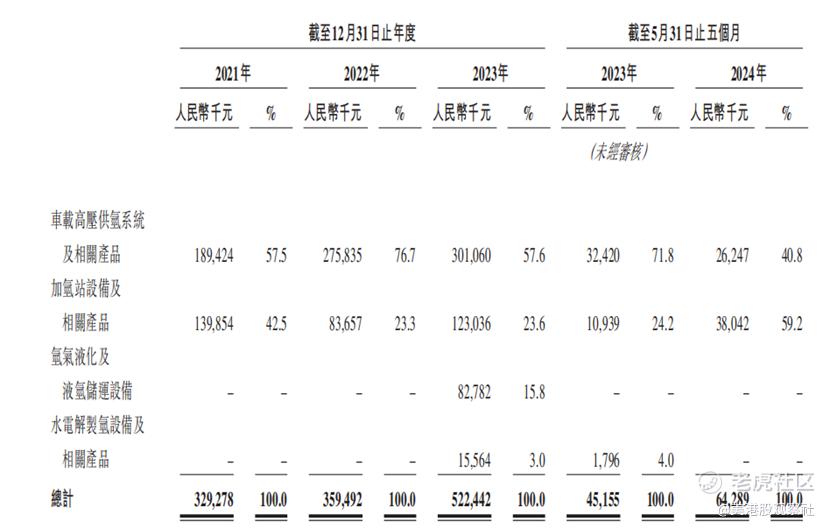

從收入結構上看,車載高壓供氫系統及相關產品2021-2023 年收入佔營收的比重分別為 57.5%、76.7%、57.6%;2024 年 1-5 月佔比為 40.8%。加氫站設備及相關產品2021-2023 年收入佔營收的比重分別為 42.5%、23.3%、23.6%;2024 年 1-5 月佔比為 59.2%。其他產品2024年佔比為0。

財務分析

2021-2023 年,國富氫能的營業收入分別為 3.29 億元、3.59 億元、5.22 億元,呈現增長態勢。然而,公司仍處於虧損狀態,淨利潤分別為 - 7,524.9 萬元、-9,621.8 萬元、-7,504.3 萬元。從毛利來看,2021-2023 年分別約為人民幣 3177.2 萬元、3902.2 萬元及 9336.5 萬元,毛利率分別約為 9.6%、10.9% 及 17.9%,呈上升趨勢。

2024 年前 5 個月營收為 6429 萬元,上年同期的營收為 4516 萬元;期內虧損為 9684 萬元,上年同期的期內虧損為 4422 萬元。2024 年前 5 個月經調整虧損為 6476 萬元,上年同期的經調整虧損為 4422 萬元。

行業前景

氫能作為一種熱值高、無碳排、無污染的 「終極能源」,近年來其行業規模呈現增長趨勢,且發展前景廣闊。

對於車載高壓供氫系統市場,在政府政策支持以及氫氣生產及加氫基礎設施發展的推動下,預計到 2028 年,車載高壓供氫系統市場規模(按銷售額計)將達到人民幣 159 億元,2024 年至 2028 年複合年增長率為 80.7%。車載儲氫瓶作為車載高壓供氫系統核心元件,其於 2028 年的市場規模(按銷售額計)預計將達到人民幣 93 億元,同期複合年增長率為 70.7%。

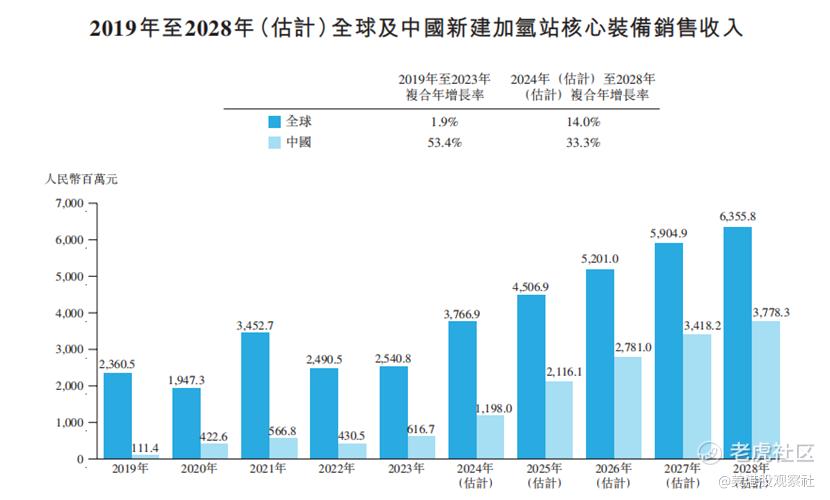

對於中國新建加氫站核心裝備市場,隨着加氫站等配套設施的建設需求增加,預計 2028 年中國新建加氫站核心裝備銷售收入將達到人民幣 37.783 億元,2024 年至 2028 年複合年增長率為 33.3%。

競爭格局方面,國內加氫站的五大供應商佔據了較高的市場份額。2023 年,按配備企業設備的已建成加氫站數量從多到少劃分,分別為 110 座、90 座、80 座、75 座、50 座,合計 405 座,佔國內加氫站總數量的 94.63%。而國富氫能排名第一,即 110 座加氫站配備了其加氫站設備及相關產品。不過,國內加氫站數量雖呈上升趨勢,但運營的加氫站比例即在營率呈下降趨勢。

國富氫能的競爭優勢較為明顯。首先,作為中國領先的氫能裝備一體化解決方案提供商,在車載供氫系統和加氫站設備領域佔據領先地位,市場份額較高。其次,積極參與行業標準制定,以戰略佈局覆蓋氫能產業價值鏈關鍵環節,具備深耕國內市場並拓展海外市場的能力。再者,擁有強勁的研發能力、全面的研發合作以及優秀的人才培養體系,能夠開發出領先的專有技術並設定高競爭標準。此外,在行業中具有深厚的認知和經驗,與不斷增長的客戶群體建立了聯繫。最後,通過優化運營效率與推廣綜合定製服務,形成了強大的氫能行業供應鏈整合能力,並且擁有專業、敬業且經驗豐富的創始團隊、管理團隊與研發團隊,還獲得了股東的有力支持。

估值分析

招股書顯示,國富氫能於 2024 年 2 月完成了最新一次增資,其時公司估值達41.75億港元,該筆增資的投資方為張家港暨陽氫能創業投資合夥企業(有限合夥)。而此次上市,按照發售價格計算,公司的發行市值區間為68.06億到76.44億港元,較上次估值有不小的漲幅,對應最新的收入計算,對應的PS估值區間為12.6到14.1倍。

公司的可比公司包括港股國鴻氫能、億華通等,對應的PS倍數分別為14.0倍、5.7倍。國富氫能作為頭部公司,此次上市具有較高的估值,但是這對後續的提升潛力也有所透支。