◇ 作者:中國人民銀行廣東省分行國庫處 廖奉城

中國人民銀行江門市分行國庫科 趙哲

中國人民銀行中山市分行國庫科 吳泱

◇ 本文原載《債券》2024年10月刊

摘 要

21世紀以來,在金融危機與疫情衝擊下,英國債務風險激增。為探討英國政府債務狀況,本文分析其債務靜態指標,並評估中期債務可持續性。研究發現,英國赤字率、債務率等主要債務風險指標均出現不同程度的異動,英國多個地方政府宣佈實質性破產。通過預期違約率(KMV)模型評估,2023—2024財年及2024—2025財年,英國政府債務可持續性較好。借鑑英國經驗,我國需全面規範地方舉債行為,穩妥化解地方政府債務風險;合理分散債務到期時間,優化債務期限結構,降低債務償付壓力;協同推進政府債務管理與經濟高質量發展。

關鍵詞

英國 中央政府債務 KMV模型 地方政府債務 債務可持續性

英國是典型的單一制中央集權國家,自2020年疫情暴發以來,在高通脹、高負債、高利率三重壓力下,英國政府負債率較高。部分地方政府利用財政資金參與的投資出現失敗,地方財政難以為繼,相繼宣佈破產。2024年,英國議會下議院披露財政審查結果,首相辦公室發表聲明表示,審查結果顯示英國已經「破產和支離破碎」;新任財政大臣進一步稱,前任保守黨政府隱瞞公共財政真實情況,留下220億英鎊財政虧空。本文試圖深入分析英國政府債務各類風險指標變化以及債務可持續性情況,為當下我國防範化解政府債務風險提供借鑑,並為我國協同推進政府債務管理與經濟高質量發展提供參考。

文獻綜述

國內學者對英國政府債務的研究集中在債務管理機制和債務風險防控兩個方面。一是英國政府債務管理機制。中國人民銀行武漢分行國庫處課題組(2012)指出,英國中央政府集權程度高,地方政府舉債需獲得中央政府批准且不能用於經濟性支出。李明(2019)認為,英國地方政府債務監管的特點是設立專職機構債務管理辦公室、建立債務覈算體系、設定舉債限制指標、制定償債準備金制度。二是英國政府債務風險防控。鄭之傑(2018)指出,20世紀英國多次出現政府債務率飆升的狀況,但英國政府均有效降低了政府債務槓桿。池柳怡等(2021)分析2012—2019年英國地方政府債務總量及結構,提出了英國地方政府債務風險體現在債務壓力日漸增加、地方政府孖展過於依賴公共工程貸款委員會等觀點。

綜上所述,理論界關於英國政府債務的研究較少從債務靜態指標、債務成因和債務可持續等維度,系統探討英國政府債務風險。同時,已有研究均為定性分析,尚未涉及實證研究。因此,本文深入剖析英國政府債務狀況及其成因,以期進一步豐富世界主要經濟體的政府債務研究成果,拓寬我國政府債務管理的研究視野。

21世紀以來的英國政府債務概況

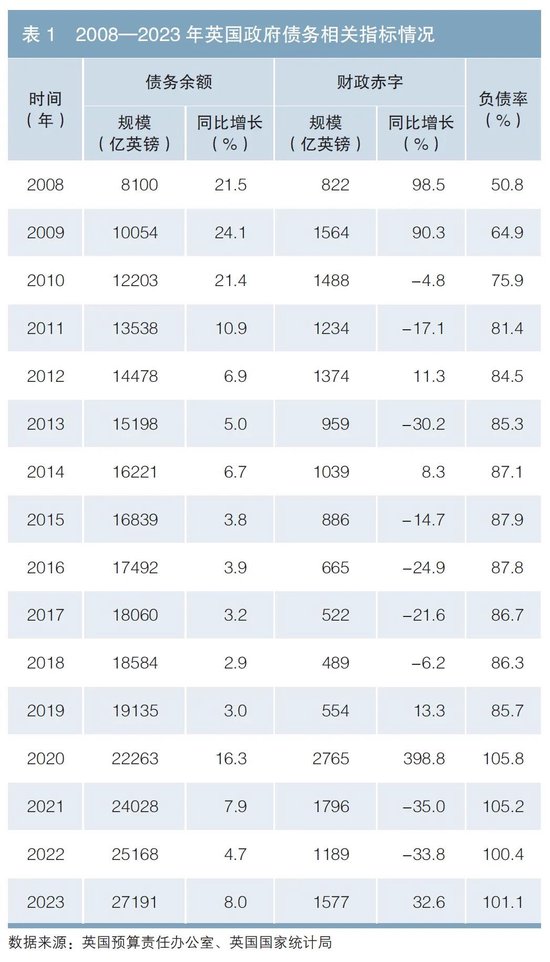

(一)債務餘額分析:在金融危機與新冠疫情衝擊下,英國政府債務餘額接連突破10000億與20000億英鎊大關

21世紀以來,英國政府債務餘額突破10000億與20000億英鎊大關,這主要來自兩個驅動因素。一是金融危機。2000—2008年,英國政府債務餘額保持在4000億元~7000億英鎊1。金融危機後,英國公共財政狀況急劇惡化,財政赤字快速攀升,2008年、2009年財政赤字分別為822億英鎊、1564億英鎊。受此影響,2008—2010年連續3年政府債務餘額按年增速超過20%,並於2009年突破10000億,達10054億英鎊,此後繼續攀升。二是新冠疫情。面對疫情衝擊,英國實施了一系列寬鬆財政政策,僅在減少疫情對企業影響方面,就提供了相當於國內生產總值(GDP)15%的企業貸款,導致財政赤字再度攀升。2020年,英國財政赤字達2765億英鎊,約為疫情前2019年的4倍。受此影響,2020年,英國政府債務餘額突破20000億,達22263億英鎊;此後政府債務餘額繼續攀升,2023年已達27191億英鎊。

(二)負債率分析:英國政府負債率從不到40%升至超100%,負債率高於歐盟平均水平

2000—2008年,英國政府負債率持續低於《馬斯特裏赫特條約》約定的60%。2008年國際金融危機爆發後,英國政府負債率從2007年的43.2%升至2009年的64.9%,一舉突破60%的警戒線。此後幾年,在基數提升的背景下,英國政府負債率也整體呈上升態勢。2020年新冠疫情暴發後,英國政府負債率從2019年的85.7%飆升至2020年的105.8%,此後連續3年政府負債率均超過100%。2023年,英國政府負債率為101.1%(見表1)。按照國際貨幣基金組織(IMF)統計的各國政府債務數據,2022年,英國政府負債率超出歐盟平均水平9.4個百分點,但低於七國集團(G7)國家平均水平27.6個百分點。

(三)債務結構分析:英國中央政府債務佔比超過99%,地方政府債務佔比極低

英國中央政府享有徵稅權和發債權利,地方政府不享有獨立的徵稅權和舉債權。由英國財政部成立的債務管理辦公室向地方政府提供貸款,因此英國政府債務主要集中在中央政府。自2000年以來,英國中央政府債務餘額佔其政府債務整體餘額的比重就持續超過97%,並自2020年以來持續超過99%。2023年,英國中央政府債務餘額達27041億英鎊,佔政府債務整體餘額的99.4%。地方政府由於受到嚴格的舉債方式和金額限制,雖然其債務餘額逐年上升,但佔政府債務整體餘額的比重卻逐年下降。2000—2023年,地方政府債務餘額從531億英鎊升至1226億英鎊,佔比卻從12.8%降至4.5%2。

(四)債務形式分析:英國政府債務中債券佔比近九成,其中指數掛鉤債券佔比超過1/4

英國政府債務主要包括政府債券、現金和存款及貸款三種形式。截至2023年9月末,英國政府債務中,政府債券餘額為23456億英鎊,佔比88.4%,其中流通中政府債券餘額為22975億英鎊。政府債券進一步細分為傳統債券、指數掛鉤債券3和國庫券。2023年9月末,傳統債券、指數掛鉤債券、國庫券餘額分別為16286億英鎊、5975億英鎊、715億英鎊,佔流通中政府債券的比重分別為70.9%、26.0%、3.1%。自2000年以來,英國指數掛鉤債券佔流通中政府債券的比重就持續高於20%。據彭博社統計,2023年末英國指數掛鉤債券佔GDP的比重達24.5%,在G7國家中排名第一。

英國政府債務的風險問題

(一)英國政府債務風險快速攀升,主要債務風險指標均出現不同程度的異動

一是從赤字率看,自2001—2002財年4以來,英國政府已連續22個財年出現財政赤字,其中有14個財年赤字率超過3%。疫情後,2020—2021財年,英國政府赤字率達15.3%,是自20世紀60年代以來的最大值。2021—2022財年至2022—2023財年,英國政府赤字率均超過5%;2023年前三季度赤字率達6.3%,按年擴大2.2個百分點。二是從債務率看,2000—2001財年至2007—2008財年英國政府債務率從84.1%緩慢增長至92.6%。國際金融危機後,2009—2010財年至2019—2020財年英國政府債務率均處於120%~200%的黃色預警區間5。疫情後,英國政府債務率於2020—2021財年突破200%後連續3年位於200%以上,均處於橙色預警區間,其中2020—2021財年達到21世紀的峯值229.6%,是國際金融危機前2007—2008財年的2.3倍。同時,中央政府債務率在疫情影響下波動更為劇烈,2020—2021財年,中央政府債務率達292.7%,一度接近300%,為21世紀峯值。

(二)通脹高企致英國政府債務利息支出翻倍增長,償債壓力激增

一是受通貨膨脹影響,英國指數掛鉤債券利息成本加速攀升。英國指數掛鉤債券聯結的零售物價指數(RPI)自2021年4月突破300以來,持續快速攀升,在2023年12月創歷史峯值379。由於初次發行量大、債券期限相對較長,同時本金和利息均與RPI掛鉤,英國佔比超過25%的指數掛鉤債券受通脹影響而本金增加,進一步導致利息成本加速上升。二是市場對居高不下的通脹率的擔憂進一步推高了銀行利率預期和英國國債利率。從2000年到2020年6月,英國10年期國債收益率從5.8%降至0.2%,但2021年末,其升至0.8%,2022年末升至3.5%,2023年年中升至4.3%。在疫情及抗通脹背景下,政府採取刺激性財政政策以提高居民收入水平,導致政府債務餘額攀升,並帶動利息支出增加。2021—2022財年至2022—2023財年,中央政府債務淨利息支出分別為475.52億英鎊、1146.70億英鎊,連續兩年淨利息支出按年翻倍,佔同期財政收入的比重分別升至5.3%、11.5%,首次突破10%;佔同期GDP的比重分別升至2.0%、4.5%,為1949—1950財年以來的最大值。

(三)英國多個地方政府宣佈實質性破產

2018年,英國北安普敦郡根據《地方政府財政法案》第114條宣佈破產,成為近20年來首個宣佈破產的地方政府。此後,克羅伊登、斯勞、諾丁漢、諾森伯蘭、瑟羅克、沃金、伯明翰7個地方政府陸續宣佈破產。地方政府破產的主要原因是:第一,英國地方政府缺乏財政自主調節能力。英國財政收入集中於中央政府,而地方財政收入稅源少且嚴重依賴中央轉移支付,2000—2001財年至2022—2023財年,英國中央財政收入佔全國的比重均超70%。同時,英國地方政府孖展能力弱,地方債務孖展主要來自隸屬於英國財政部的公共工程貸款委員會,公共工程貸款委員會通過轉貸來自國債資金的國家貸款基金為地方政府提供近90%的借款。面對近年來財政剛性支出的壓力,英國地方政府缺乏財政收入調節和債務孖展能力,在財政狀況惡化時只能宣佈破產。第二,地方政府激進投資失敗。克羅伊登、諾丁漢、沃金等地方政府的破產均與投資失敗有關。地方政府動用財政資金參與房地產、能源開發等投資,而近年來的疫情及高通脹對這些投資造成嚴重衝擊,項目虧損後地方政府宣佈破產,市政開支受到嚴格限制,提稅增費、福利改善和基礎設施建設等被暫時擱置。

(四)英國政府面臨增加開支和削減稅收的壓力,財政赤字仍將維持高位

根據英國預算責任辦公室公布的2023年《經濟和財政展望》報告,英國政府希望通過增收減支、緩解財政收支矛盾、控制債務增長的方式,實現在2028—2029財年將公共部門淨債務佔GDP的比重降至92.8%的中期財政目標。其中,稅收收入在未來5個財年平均每年增加507億英鎊,公共財政支出佔GDP的比重到2028—2029財年降至42.7%,財政赤字到2027—2028財年將因此減少535億英鎊。但從實際執行情況來看,2023年4—11月,中央政府財政收入較2022年同期增長4.4%,低於2023—2024財年預算安排增速5.9%;財政支出按年增長4.5%,高於2023—2024財年預算安排增速1.0%;2023年1—9月,英國財政赤字為1259億英鎊,已超過2022年全年的規模,政府債務負擔並未緩解。同時,根據英國預算責任辦公室預測,未來公共財政支出仍面臨多方面的增支需求,包括提高國防支出、實現氣候轉變的淨零排放戰略等。多重因素疊加下,英國財政赤字規模仍將在較長一段時間內高位運行。

基於預期違約率(KMV)模型的英國政府中期債務風險評估

(一)英國政府中期債務風險測算思路

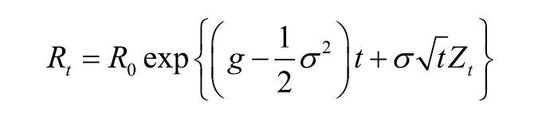

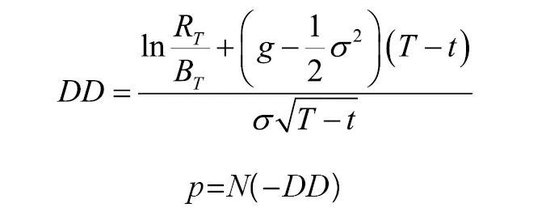

根據KMV模型思想,用可償債財政收入RT替換傳統KMV模型中企業資產價值,用可償債財政收入波動率σ替換企業資產價值的波動率,用政府到期應還債務BT替換企業到期應還債務本息,再預估英國政府債務風險的違約距離和違約概率。假設T為某一到期日,若RT小於BT,則會發生債務違約,此時違約概率p為:p=P(RT<BT)=p[f=(XT)<BT]=P[XT<f-1(BT)]。假設隨機變量XT~N(0,1),可得:p=P[XT<f-1(BT)]=N[f-1(BT)]。

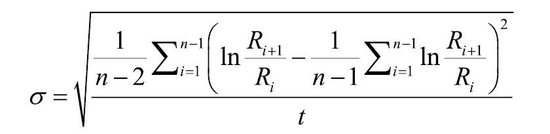

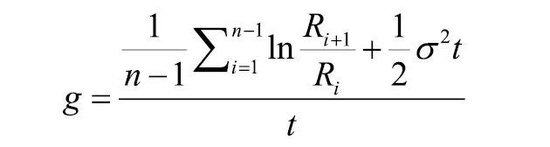

假設可償債財政收入RT滿足馬爾科夫隨機過程,那麼dRt=gRtdt+σRtdZt,其中g為可償債財政收入增長率,σ為可償債財政收入波動率,dZt為維納增量。

當t>0時,可償債財政收入可表示為:

再根據均值和方差的計算規則可以得到:

因此,英國政府債務的違約距離和違約概率可表示為:

(二)英國政府中期債務風險測算過程

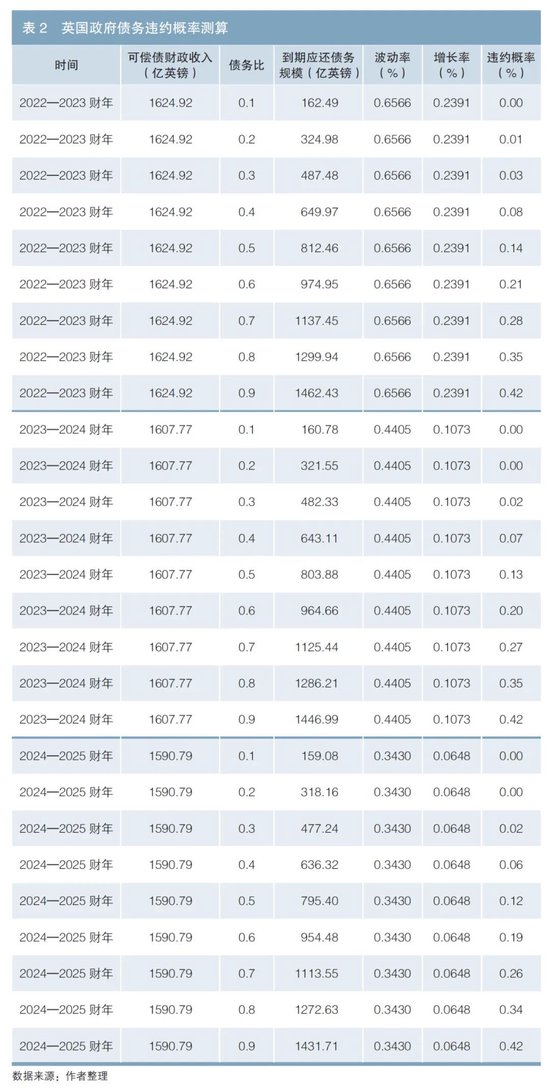

一是估計英國可償債財政收入。根據英國國家統計局和預算責任辦公室的統計數據,參照國內債務風險測算研究方法,英國可償債財政收入=英國政府財政收入-英國政府財政剛性支出=英國政府財政收入-英國中央政府剛性支出(公共部門支出+健康支出+教育支出+債務利息支出)-英國地方政府剛性支出。以2012—2013財年至2021—2022財年英國可償債財政收入為基礎,利用灰色預測模型,即GM(1,1)模型預測可償債財政收入,得到的還原值與二階平均弱化緩衝算子處理後的原始值的平均相對誤差為0.339%。2022—2023財年、2023—2024財年、2024—2025財年可償債財政收入的預測值分別為1624.92億英鎊、1607.77億英鎊、1590.79億英鎊。

二是計算英國政府中期債務違約概率。根據英國可償債財政收入預測值,代入上述KMV模型公式中計算其增長率和波動率。採取假設債務比(政府到期應還債務/可償債財政收入)的方法設定10%~90%的測算區間,通過Matlab計算出2022—2023財年至2024—2025財年英國政府債務的違約概率(見表2)。

(三)英國政府中期債務風險測算結果

參考標準普爾和穆迪公司的評級標準,本文將英國政府債務風險違約預警值定為0.4%。由表2可以看出,英國政府債務的違約概率基本小於0.4%。當英國到期應還債務在可償債財政收入80%以內時,違約概率均在0.4%的預警值內;但當其提升到可償債財政收入90%時,違約概率為0.42%,需注意債務違約風險。

由KMV模型實證可知,2022—2023財年至2024—2025財年英國政府債務違約可能性較小,中期債務可持續性較好,但也需將英國政府到期應還債務佔可償債財政收入的比例控制在80%以內,即在2022—2023財年、2023—2024財年、2024—2025財年政府到期應還債務應分別低於1462億英鎊、1447億英鎊、1432億英鎊。

對我國防範化解政府債務風險的啓示

(一)地方政府債務:全面規範地方舉債行為,穩妥化解地方政府債務風險

英國地方政府債務佔其政府債務整體餘額的比重不足5%,但2018年後由於英國地方政府財政自主調節能力不足、投資失敗等原因,仍有8個地方政府宣佈破產。與英國不同,根據《國務院關於2023年度政府債務管理情況的報告》,2023年末我國地方政府法定債務餘額為40.74萬億元,佔全國政府法定債務餘額的比重為57.6%,且存在規模龐大的孖展平台債務,部分地區債務風險不斷攀升,必須加強防範與化解。一是全面規範地方舉債行為,結合地方經濟實力、債務風險、資金來源等指標確定地區債務限額,將地方政府債務增長控制在合理區間。強化對地方政府債務資金使用和項目建設情況的常態化監管,防範資金挪用、浪費,加強對孖展平台公司的綜合治理,遏制地方隱性債務增量。二是推動財政化債和金融化債,引導地方政府通過發行再孖展債券、國有資源化債、財政資金償還等財政化債方式,以及債務展期、破產重組等金融化債方式,緩解地方償債壓力,穩妥化解地方債務風險。

(二)政府債務償付:合理分散債務到期時間,優化債務期限結構,降低債務償付壓力

在高通脹和高利率的壓力下,英國佔比超過25%的指數掛鉤債券本金增加,並進一步導致其政府債務利息成本加速攀升。近年來,我國政府債券付息規模也持續增長,在財政收支壓力持續加大、土地出讓收入減少的背景下,部分地區債務還本付息壓力較大,亟須降低債務償付壓力。一是統籌考慮政府財力和到期債務情況,合理分散政府債務到期時間,確保政府到期債務和再孖展規模相對穩定,緩解政府債券集中兌付壓力。二是優化政府債務期限結構,充分考慮結構性需求和投資者羣體多樣性,發行不同期限債券,維持一個平均期限相對較長的債券組合。同時,結合還本付息計劃及項目收益情況統籌做好再孖展債券發行安排。

(三)政府債務可持續性:協同推進政府債務管理與經濟高質量發展

債務可持續性是21世紀以來全球面臨的普遍問題。總體來看,英國政府債務規模及風險指標在發達經濟體中屬於偏低水平,基於KMV模型的測算結果也表明英國政府中期債務可持續性較好。其根本原因是英國名義經濟保持了較快增長,為英國政府債務的可持續發展提供了財力支撐。當前,我國經濟穩增長仍面臨多重壓力,因此,應協同推進政府債務管理與經濟高質量發展兩手抓。一是優化財政支出結構,加大財政支出對提高居民收入水平、提振消費的支持力度,穩定舊動能、發展新動能,實現經濟高質量發展及潛在增速回歸,形成經濟與財力、債務增長的良性循環。二是深層次推進新一輪財稅體制改革,深化政府間財政事權和支出責任劃分改革,完善財政轉移支付制度體系,促進各級地方財政權責利的匹配。

注:

1.本文英國政府債務餘額和負債率等數據均來自英國國家統計局、英國預算責任辦公室(OBR)。

2.英國中央政府和地方政府債務餘額合計佔政府債務餘額的比重超過100%,主要是存在一部分政府間交叉債務。交叉債務的形式主要是中央政府發行債券後、通過公共工程貸款委員會貸款(PWLB)的形式轉貸給地方。

3.指數掛鉤債券指本金和利率均盯住零售價格指數(RPI)、按照償付價值記賬的金邊債券。英國自1981年發行指數掛鉤債券,早期指數掛鉤債券與滯後8個月零售價格指數掛鉤,2005年推出改進的、滯後3個月的指數掛鉤債券。

4.英國財政年度從每年4月1日開始,至次年3月31日結束。

5.國際通行債務率預警等級:債務率<120%,綠色預警;120%≤債務率<200%,黃色預警;200%≤債務率<300%,橙色預警;債務率≥300%,紅色預警。

參考文獻

[1] 池柳怡,張自力,吳澤華,張雪妍.英國地方政府債務構成特徵及監管研究[J].財政科學,2021(1).

[2] 李明,龍小燕.發達經濟體地方政府債務監管經驗與啓示[J].地方財政研究,2019(5).

[3] 鄭之傑.主權債務危機與孖展風險研究——基於中國和其他世界主要經濟體的思考[J].學術前沿,2018(4).

[4] 中國人民銀行武漢分行國庫處課題組.從英日地方債務管理的經驗談我國央行在地方債務管理中的作用[J].武漢金融,2012(10).

責任編輯:趙思遠