作者 | Lighting Rock Research

編譯 | 華爾街大事件

華特迪士尼公司(NYSE:DIS)啱啱公布了強勁的第四財季業績,並宣佈了實現2026財年和2027財年兩位數調整後每股收益增長的目標。值得注意的是,他們的DTC業務繼續保持兩位數的收入增長,利潤率也有所提高。

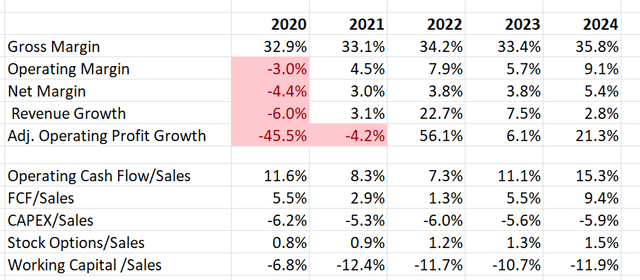

如下表所示,迪士尼24財年調整後營業利潤增長21.3%,這得益於其DTC業務利潤率的強勁增長。值得注意的是,迪士尼的自由現金流利潤率已從20財年的5.5%提高到24財年的9.4%。

迪士尼於11月14日開盤前公布了第四季度業績,收入增長6.3%,調整後營業利潤增長23%。其DTC業務創造了57億美元的收入,按年增長14.8%。此外,其DTC利潤率在第四季度繼續提高至4.4%。正如我在上一篇文章中所討論的那樣,迪士尼大規模的內容投資階段已經結束,該公司現在正在從其流媒體業務中獲得回報。

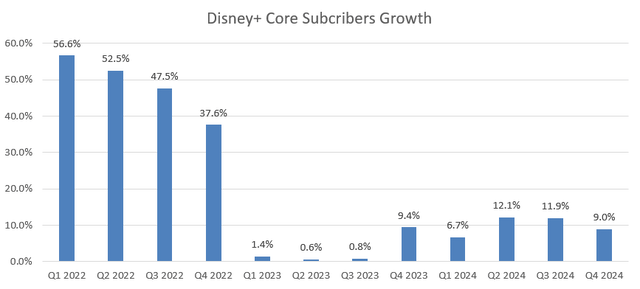

強勁的增長得益於Disney+核心訂閱用戶的強勁增長,按年增長9%,如下圖所示。

在財報電話會議上,管理層對未來的用戶增長表示了強烈的信心,因為他們將把ESPN和Hulu與Disney+捆綁在一起。

迪士尼預計2025財年調整後每股收益將實現高個位數增長,2026財年和2027財年將實現兩位數增長。此外,迪士尼預計2025財年將產生70億美元的自由現金流,並計劃回購30億美元的自有股票。

對於近期的增長,分析師正在考慮以下因素:

娛樂:預計線性網絡業務將繼續下滑,而DTC業務將推動其娛樂業務增長。DTC業務佔該部門收入的一半以上,目前增長了15%。預計假設DTC增長15%,傳統業務按年下降5%,娛樂部門將增長6%。

體育:預計該部門將增長3%,與2024財年的增長持平。迪士尼計劃在2025年初推出ESPN直接面向消費者的服務,這可能會通過利用Disney+現有的用戶羣來推動其業務增長。

體驗:該板塊的增長由定價和遊客人數增加推動。隨着經濟開始正常化,預計迪士尼的體驗板塊將實現6%的增長,假設定價增長2%,遊客人數增長4%。此外,迪士尼計劃在未來幾年大力投資國內和國際公園以及郵輪航線,這可能會推動體驗板塊的增長。

綜合起來,預計迪士尼每年的收入將增長6%。

預測迪士尼每年可實現40-50bps的營業利潤率增長,其中20bps來自持續的DTC利潤率增長,20bps來自銷售、一般及行政費用(SG&A)減少,10bps-20bps來自攤銷和折舊成本下降。

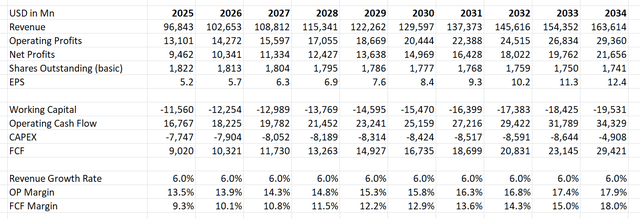

折現現金流(DCF)可以總結如下:

假設無風險利率3.8%、股權風險溢價7%、債務成本5%、債務餘額460億美元、股權1200億美元、稅率25%、貝塔係數1.15,則加權平均資本成本計算為9.6%。

根據DCF模型,在貼現所有未來自由現金流後,公允價值計算為每股130美元。

迪士尼計劃在2025財年投入80億美元資本支出,較2024財年的54億美元大幅增加。正如2023年9月所傳達的那樣,迪士尼計劃在未來10年內將其公園、體驗和產品部門的資本支出加速至約600億美元。該公司投資於其主題公園和郵輪公司的產能以保持其在體驗市場的領先地位是合理的。

華特迪士尼公司強勁的盈利增長和利潤率擴張令分析師感到鼓舞,該公司正走在進一步拓展DTC業務的正確軌道上。