期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 央視新聞,截至11月13日,全國保交房已交付285萬套。其中,上海、福建、甘肅、黑龍江,河北承德、江蘇徐州等74個省市保交房交付率超八成。

2. 商務部發言人何詠前表示,半導體是全球產業分工合作的典型代表領域,一段時間以來,美方不斷濫用出口管制措施、實施長臂管轄,持續加嚴對華半導體打壓遏制,割裂全球半導體市場,美方做法將嚴重損害各方利益,阻礙全球科技交流和經貿合作。

3. 據央視新聞,菲律賓國家氣象局14日稱,台風「天兔」於當天13時30分在菲律賓卡加延省登陸,目前已經減弱為台風級。

4. 伊朗陸軍司令表示,將決定回應以色列的時間和方式。時機成熟時我們不會猶豫,我們對以色列的應對行動將是「毀滅性的」。

5. 美國至11月9日當周初請失業金人數錄得21.7萬人,為2024年5月18日當周以來新低,市場預期為22.3萬人。

6. 聯儲局-鮑威爾表示,經濟並沒有表明聯儲局需要急於降息;庫格勒表示,如果通脹回落進展停滯,可能會要求暫停降息。

7. 美國大使向黎巴嫩議會議長提交了停火草案提議。

8.美國財政部表示,根據半年度貨幣報告,在截至2024年6月的四個季度中,沒有主要的美國貿易伙伴操縱貨幣以獲取不公平的貿易優勢。

9. 據CME「聯儲局觀察」:聯儲局到12月維持當前利率不變的概率為41.3%,累計降息25個點子的概率下降至58.7%。到明年1月維持當前利率不變的概率為29%,累計降息25個點子的概率為53.6%,累計降息50個點子的概率為17.6%。

全球期貨市場異動

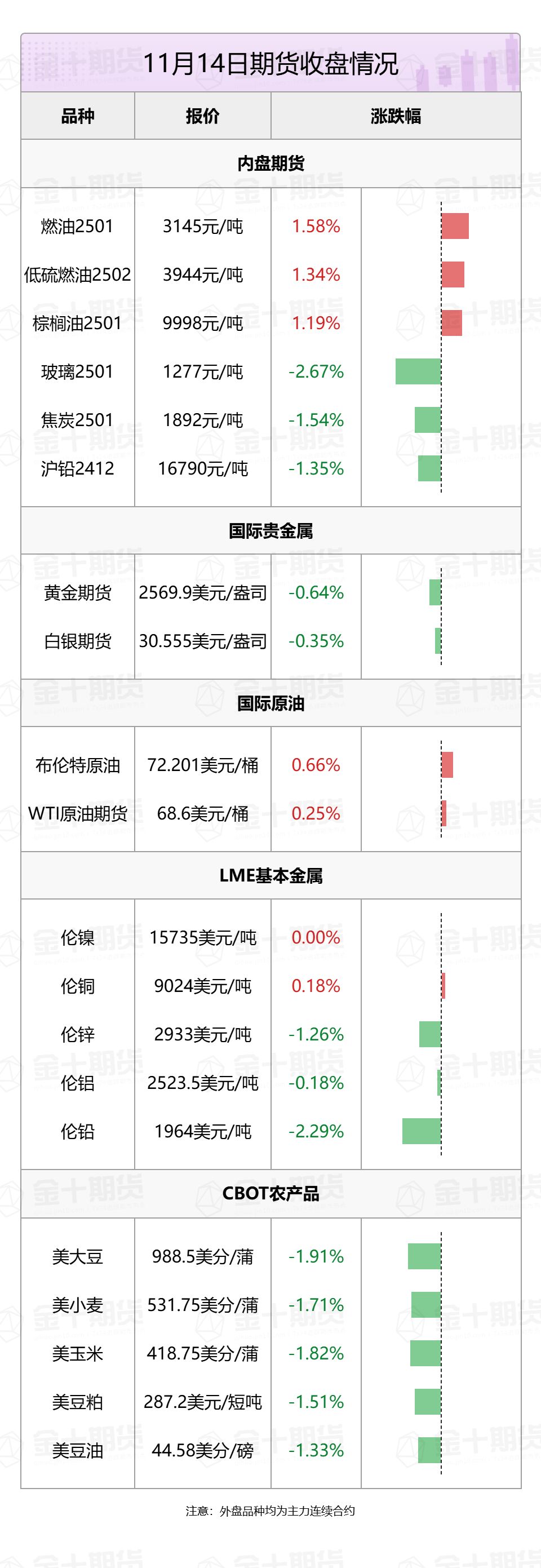

1. 國際貴金屬期貨延續跌勢,COMEX黃金期貨收跌0.61%報2570.6美元/盎司,COMEX白銀期貨收跌0.42%報30.535美元/盎司。

2. 紐約市場尾盤,國際油價小幅走高,美油2024年12月合約漲0.28%報68.62美元/桶,布油2025年1月合約漲0.24%報72.45美元/桶。

3. 倫敦基本金屬多數走低,LME期銅跌0.25%報9024美元/噸,LME期鋅跌1.61%報2933美元/噸,LME期錫跌2.49%報28925美元/噸,LME期鉛跌2.22%報1964美元/噸。

4. 芝加哥期貨交易所(CBOT)農產品期貨主力合約全線走低,大豆期貨跌1.91%報988.5美分/蒲式耳;玉米期貨跌1.82%報418.75美分/蒲式耳,小麥期貨跌1.71%報531.75美分/蒲式耳。

5. 國內期貨夜盤收盤跌多漲少。丁二烯橡膠跌2.84%,玻璃跌2.67%,焦炭、純鹼、20號膠、焦煤、豆二跌超1%;燃油、棕櫚油、低硫燃料油升逾1%。

黑色系熱點資訊

1. 據SMM調研,11月13日,SMM統計的242家鋼廠高爐開工率為90.74%,按月上漲0.14%。樣本鋼廠日均鐵水產量為245.35萬噸,按月上升0.7萬噸。

2. 11月14日Mysteel統計新口徑114家鋼廠進口燒結粉總庫存2673.18萬噸,按月上期增34.13萬噸。進口燒結粉總日耗115.33萬噸,降1.91萬噸。庫存消費比23.18,增0.67。原口徑64家鋼廠進口燒結粉總庫存1183.53萬噸,增34.84萬噸。進口燒結粉總日耗59.27萬噸,降1.81萬噸。

3. 據Mysteel,截至11月14日當周,螺紋鋼產量、表需由降轉增,廠庫連續第三周減少,社庫連續第三周增加。其中,螺紋產量233.94萬噸,較上周增加0.23萬噸;廠庫149.36萬噸,較上周減少4.46萬噸;社庫296.13萬噸,較上周增加7.56萬噸;表需230.84萬噸,較上周增加2.25萬噸。

4. 澳大利亞皮爾巴拉港口管理局(PPA)數據顯示,黑德蘭港口10月鐵礦石出口下滑至4557.81萬噸,9月份為4880.2萬噸。

5. Mysteel煤焦事業部調研全國30家獨立焦化廠平均噸焦盈利36元/噸;其中,山西準一級焦平均盈利48元/噸,山東準一級焦平均盈利87元/噸,內蒙二級焦平均盈利-35元/噸,河北準一級焦平均盈利83元/噸。

農產品熱點資訊

1. 據Mysteel,11月14日廣西南華:2024/25榨季一級白砂糖報價:龍田6160元/噸,廠內車板,下調40元/噸;木棉花6220元/噸,廠內車板,下調40元/噸。

2. 商務部公布的數據顯示,10月份關稅配額外原糖實際到港10.92萬噸,11月預報到港17.1萬噸。預計10月份我國食糖進口量繼續保持在40-50萬噸,大幅低於去年同期的92萬噸,四季度進口量預計按年大幅減少。

3. 阿根廷羅薩里奧穀物交易所周三上調該國2024/25年度大豆產量預估,因10月下半月降雨改善,令農戶加快播種步伐。阿根廷大豆產量預估略微上調,從之前預估的5200萬至5300萬噸上調至5300萬至5350萬噸。

4. 諮詢公司戰略穀物(Strategie Grains)預計歐盟2025/26年度大麥種植面積將減少超2%,玉米種植面積減少6%,軟小麥種植面積增加5%。

5. USDA最新幹旱報告顯示,截至11月12日當周,約57%的美國大豆種植區域受到乾旱影響,而此前一周為63%,去年同期為42%。

6. 美國農業部(USDA)公布數據,民間出口商報告對未知目的地出口銷售17.6萬噸大豆,於2024/2025年度交貨。

7. 布宜諾斯艾利斯穀物交易所稱,上周阿根廷2024/25年度大豆播種任務進展極為順利,因此前幾周該國主要農業產區出現了充足的降雨。根據交易所數據,農民已經種植了預期的1860萬公頃種植面積的20.1%,較前一周加快12.2個百分點。

8. 據美國商品期貨交易委員會(CFTC)最新數據,截至11月8日,美棉ON-call未點價賣出訂單55878手,按月減少2607手;未點價買入訂單79148手,按月減少3080手;ICE棉花期貨盤面2024/25年度(8月至次年7月)的ON-CAll合約未點價賣出訂單為50614手,按月減少2734手。

能源化工熱點資訊

1. 據隆衆資訊,截至11月14日,華東主港地區MEG港口庫存總量58.11萬噸,較周一增加2.59萬噸。到貨相對集中,提貨較上周有所回落,港口庫存回升。

2. 據隆衆資訊,截至11月14日,液鹼企業廠庫庫存25.58萬噸,按月下調2.66%,按年下滑20.44%。本周除華北、華中、華東、東北區域庫容比按月下調,西北、華南西南庫容比按月上調,其中華北區域庫容比10.99%,按月下滑0.55%。

3. 據隆衆資訊,截至11月14日,國內純鹼廠家總庫存164.81萬噸,按月周降2.69萬噸(降幅1.61%),較周一微增0.43萬噸,漲幅0.26%。

4. 歐洲議會周四投票通過了將歐盟零毀林法規(EUDR)的實施推遲12個月,並通過了一系列修正案以削弱該法律。歐盟委員會上個月宣佈計劃將該法規的實施推遲一年,直到2025年12月。

5. 據大商所,根據《大連商品交易所交易規則》等有關規定,現將原木期貨合約掛盤基準價通知如下:LG2507合約810元/立方米;LG2509合約810元/立方米;LG2511合約810元/立方米。交割手續費收取標準為0.2元/立方米,標準倉單轉讓貨款收付手續費收取標準為0.2元/立方米,暫不收取。倉儲費收取標準為每天0.6元/立方米。

6. IEA月報:將2024年全球石油需求增長預測調至92萬桶/日。將2025年全球石油需求增長預測調至99萬桶/日。

7. 據隆衆資訊,周內個別樣本企業安排臨時檢修,全鋼胎樣本企業產能利用率為58.25%,按月-0.61個百分點,按年-5.64個百分點。半鋼胎樣本企業產能利用率為79.73%,按月-0.19個百分點,按年0.85個百分點。

8. 據新加坡企業發展局(ESG),截至11月13日當周,新加坡燃料油庫存上漲32.6萬桶達到1834.9萬桶的3周高點。

9. 據隆衆資訊,玻璃樣本企業去庫趨勢延續,截止到11月14日,全國浮法玻璃樣本企業總庫存4733.9萬重箱,按月下降158.3萬重箱或3.24%,連降11周續創9個月新低。

10. 瑞銀將明年布倫特原油價格預期下調至80美元/桶,原因是需求可能走弱,此前3月和6月的預期為87美元/桶,9月的預期為85美元/桶。瑞銀目前預計今明兩年的石油需求增長為120萬桶/日,而此前的估計分別為150萬桶/日和130萬桶/日。

11. 美國至11月8日當周EIA天然氣庫存變化值錄得增加420億立方英尺,為2024年9月6日當周以來最小增幅。

金屬熱點資訊

1. 截至11月14日周四,SMM全國主流地區銅庫存較周一下降1.35萬噸至16.43萬噸,且較上周四下降2.82萬噸,連續四周周度去庫,去庫速度加快。

2. 據央視新聞,從中國汽車工業協會獲悉,今天上午,我國新能源汽車年產量首次突破了1000萬輛,同時也是全球首個新能源汽車年度達產1000萬輛的國家。

3. 據Mysteel,截至2024年11月14日,全國氧化鋁總庫存為382萬噸,較上期下降1.1萬噸。本周庫存繼續維持去庫趨勢。

誇誇「期」談——品種交易邏輯大揭祕!

1. 碳酸鋰盤內轉跌,後續走勢如何?

國信期貨分析指出,當下基本面所展現出的延續降庫對碳酸鋰期現價格均形成較強支撐,而需求端淡季不淡進一步造成現貨端緊張局勢。從盤面來看,當下碳酸鋰總持倉仍然較高,若盤面繼續拉漲所帶來的持續升水結構或將進一步抽走現貨流動性,將對盤面進一步形成正反饋。但從今日大幅減倉的盤面可以看出,利潤驅動下生產端復產情緒促使市場對於碳酸鋰中長期過剩格局的預期並未扭轉,需警惕高持倉下盤面大幅波動的風險。操作建議關注8.8萬一線的強阻力區間,生產企業可依據自身情況擇機鎖定生產利潤。

2. 數據表現有所改善,短期螺紋盤面或震盪整理運行?

光大期貨分析指出,螺紋周產量基本持穩,庫存連續第四周小幅增加,表需止降轉增,數據表現有所改善。隨着宏觀政策密集出台階段靠一段落,短期螺紋市場受宏觀政策影響減弱,基本面影響權重加大。近期螺紋需求季節性走弱,庫存也早於往年同期出現累積,但整體矛盾並不大。在政策落地見效影響下,近期30城商品房成交、水泥開工及出貨等均邊際回升,居民中長期貸款按年改善,螺紋庫存也處於低位水平,市場情緒較為穩定。預計短期螺紋盤面震盪整理運行。

近日重要期貨數據和事件一覽

1.11月15日09:30,國家統計局公布70個大中城市住宅銷售價格月度報告。中國國家統計局數據顯示,2024年9月,70個大中城市商品住宅銷售價格按月降幅總體趨穩、按年降幅擴大,隨着一攬子房地產政策推出和落實,我們對後期房地產市場持樂觀態度。

2. 11月15日10:00,中國10月規模以上工業增加值、社會消費品零售總額等數據公布。國家統計局數據顯示,9月份規模以上工業增加值按年實際增長5.4%,比上月加快0.9個百分點,關注10月數據能否延續9月上行勢頭。

3. 11月15日21:30,美國10月零售銷售月率。此前美國9月零售銷售增幅略高於預期,支持了經濟在第三季保持強勁增長的觀點。美國9月零售銷售月率錄得0.4%,而8月份未經修正的增幅為0.1%。

4. 11月15日待定,ITS/AmSpec/SGS公布馬來西亞11月1-15日棕櫚油出口量。據路透預期,10月馬來西亞棕櫚油出口量預計為163萬噸,較9月增加5.64%,為連續第二個月增加。關注11月前半月馬棕油出口增長趨勢會否延續。

5. 11月16日01:00,美國10月NOPA大豆壓榨、豆油庫存數據。此前美國2024年9月大豆壓榨量為1.7732億蒲式耳,高於市場預期1.70331億蒲式耳,高於8月份數據1.58008億蒲式耳,關注本次數據是否會延續上行。