登入新浪財經APP 搜索【信披】查看更多考評等級

崑山丘鈦微電子科技股份有限公司(「丘鈦微」)主要從事攝像頭模組的設計、研發、製造和銷售,是全球前三大智能手機攝像頭模組企業。發行人本次發行上市構成間接控股股東香港聯交所上市公司丘鈦科技分拆上市事項。

公司報告期內主要產品為攝像頭模組。在高端攝像頭模組方面,公司產品包括光學防抖(OIS)攝像頭模組、3DSensing攝像頭模組、車載攝像頭模組、無人機攝像頭模組、智能家居攝像頭模組等創新型攝像頭模組。

註冊稿顯示,公司客戶包括華為、小米、OPPO、vivo、三星、聯想、榮耀、比亞迪、華勤、大疆、科沃斯、石頭科技、小天才等智能手機及IoT龍頭企業。公司車載攝像頭模組產品也已在上汽通用五菱、吉利汽車、小鵬汽車、上汽乘用車、嵐圖汽車、福田戴姆勒等品牌的車型中交付使用。報告期內,公司對最終前五大客戶的銷售額佔營業收入的比例分別為 96.09%、87.90%、76.59%及 84.46%,)客戶集中度較高。

報告期內,公司向前五大客戶的銷售情況如下:

2021年,舜宇光學、發行人、歐菲光攝像頭模組相關產品營業收入分別為2,833,350.00萬元、1,687,556.47萬元、1,645,409.84萬元;2022年則分別為2,332,580.00萬元、1,256,146.81萬元、1,038,259.77萬元;2023年1-6月則分別為973,652.00萬元、499,228.06萬元、444,028.56萬元,發行人智能手機攝像頭模組業務規模為市場第二名。

公司的核心原材料中 CMOS 圖像傳感器芯片市場高度集中,主要採購來源為日本、韓國、美國等地的廠商,公司對境外 CMOS 圖像傳感器芯片的需求量較大,境外採購的比例較高,且短期內國產公司無法在該領域形成有效替代,若出現國際貿易環境的極端不利變化,有可能導致公司的原材料來源受限,從而影響公司的持續經營。

控股股東和實際控制人

香港丘鈦直接持有公司 2,884,194,830 股股份,持股佔比 99.8825%,通過丘鈦致遠間接持有公司 3,393,170 股股份,持股佔比0.1175%,合計控制公司 100%股份,為公司的控股股東。

何寧寧間接控制公司100%的股份,為公司的實際控制人。

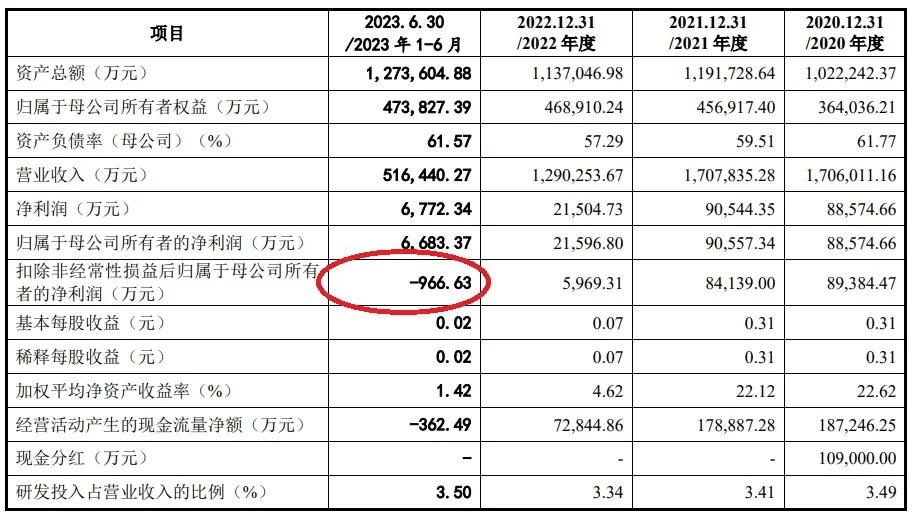

主要財務數據和財務指標

公司預測2023年度營業收入為1,096,768.96萬元,較2022年度下滑15.00%;預測2023年度歸屬於母公司股東的淨利潤為21,397.89萬元,較2022年度下降0.92%;預測2023年度扣除非經常性損益後歸屬於母公司股東的淨利潤為6,116.19萬元,較2022年度增長2.46%。

發行人選擇的具體上市標準:最近兩年淨利潤均為正,且累計淨利潤不低於5,000萬元。

募集資金運用

本次發行不低於32,084.3112萬股(不含採用超額配售選擇權發行的股票數量),不低於發行後總股本的10%;公司與主承銷商可行使超額配售選擇權,超額配售選擇權不得超過本次發行規模的15%,預計孖展30.0127億元,實際募集資金扣除發行等費用後,擬按照輕重緩急投資以下項目:

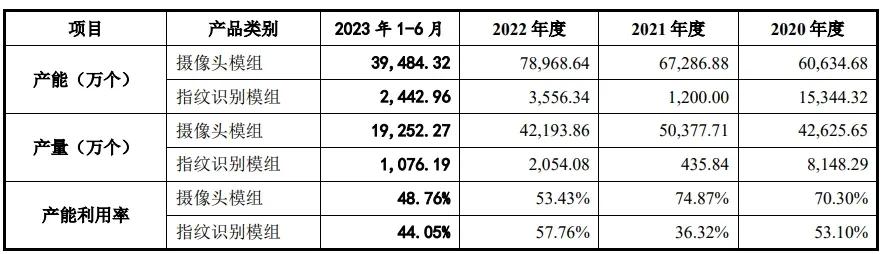

產能利用率下滑,報告期內公司攝像頭模組的產能利用率分別為 70.30%、74.87%、53.43%和 48.76%,若出現僱員流失嚴重、水電供應不足、關鍵物料供應短缺、客戶訂單需求不足等影響公司產能利用率的事項,公司的生產經營、經營業績可能會受到不利影響。

報告期內,公司主要產品的產能、產量及產能利用率如下表所示:

創業板上市委員會2022年第53次審議會議於2022年8月17日召開,崑山丘鈦微電子科技股份有限公司(首發)獲通過。

上市委會議提出問詢的主要問題

報告期內,發行人收入增幅高於可比公司,毛利率低於可比公司,研發費用率低於可比公司。請發行人結合技術研發與創新、毛利率、客戶羣等方面的情況,說明相對於可比公司的競爭優劣勢,以及提升競爭能力的具體措施。請保薦人發表明確意見。

崑山丘鈦微電子科技股份有限公司註冊階段問詢問題

1.關於銷售佣金報告期各期,發行人通過香港丘鈦進行境外銷售(扣除銷售佣金)的金額分別為 40,816.80 萬元、83,843.16 萬元、62,001.58萬元,向其支付銷售佣金分別為 1,029.35 萬元、2,031.57 萬元、0.96 萬元。請發行人補充說明與香港丘鈦簽訂的境外代銷合同主要條款,銷售佣金計算方式,報告期內是否對合同進行過修改,2021年向其支付的銷售佣金大幅下降的原因。請保薦人、申報會計師覈查並明確發表意見。

問題一、關於業績大幅下滑

申請文件及問詢回覆顯示:

(1)2022年1-6月,發行人預計實現營業收入668,720.10萬元,按年下降21.17%;預計實現扣非後歸母淨利潤9,782.28萬元,按年下降82.14%。

(2)發行人稱,業績大幅下滑的主要原因為手機市場需求疲軟、產能利用率下降、芯片供應緊張、用工成本上升及新業務虧損。公開信息顯示:

(1)市場調查機構IDC大幅下調2022年全年智能手機出貨量預期值,從原來的1.6%增長率調整至下降3.5%。分析機構Gartner預測,2022年全年手機出貨量下滑7.1%。

(2)天風證券研報顯示,中國大陸安卓手機市場今年已經縮減2.7億部訂單。小米、OPPO、vivo已於近期通知供應商,未來幾個季度訂單量將會縮減20%以上。

請發行人:

(1)說明2022年1-9月主要財務和經營數據業績情況,是否存在邊際改善;業績大幅下滑、下游需求持續萎縮是否對發行人持續經營能力構成重大不利影響;發行人2022年全年是否存在業績大幅下滑風險。

(2)結合前述情況,進一步完善招股說明書中相關風險提示,並根據《公開發行證券的公司信息披露內容與格式準則第28號——創業板公司招股說明書(2020年修訂)》第三十六條的規定,刪除風險對策、發行人競爭優勢及類似表述。

請保薦人、申報會計師審慎發表明確意見。

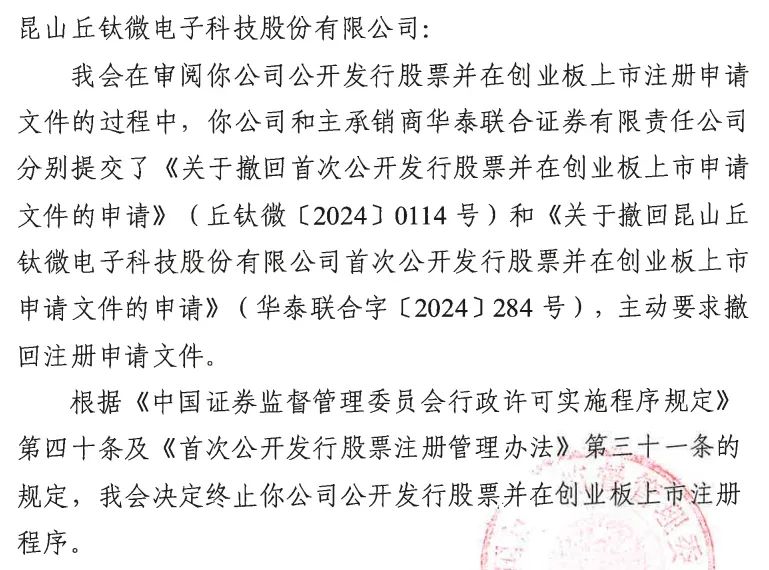

請你公司對上述問題逐項落實,及時提交回復。審核中心意見落實函要求披露的事項及保薦人認為對投資者作出價值判斷和投資決策有重大影響的說明事項應在更新後的招股說明書中予以補充。若回覆涉及修改招股說明書,請以楷體加粗標明,並及時提交招股說明書(上會稿)。

同時,請你公司持續關注有關該項目的媒體報道等情況,就媒體等對該項目信息披露真實性、準確性、完整性提出的質疑進行覈查,並於答覆本意見落實函時一併提交。若無媒體質疑情況,也請予以書面說明。

(轉自:智超講財商)