國內私募股權基金的退出受IPO「堰塞湖」影響,一度傳出「一級市場已死」的消極觀點。一方面,新的基金募資屢屢碰壁,另一方面,超14萬億的存量也嗷嗷待哺。一級市場的投資人是真的難!

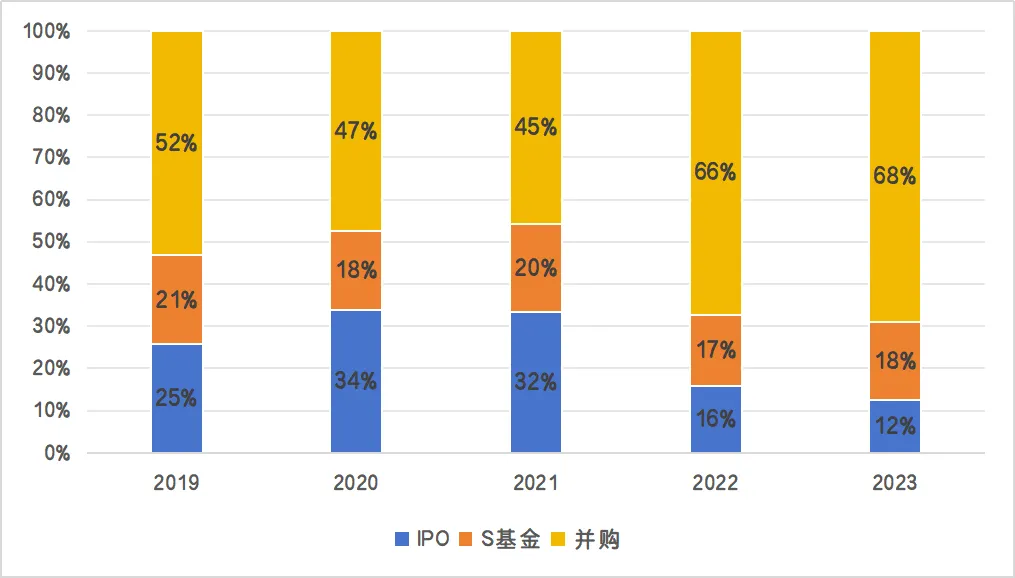

放眼海外的私募股權市場,美元基金管理人憑藉退出通道的多元,解決了大部分基金退出的挑戰。並且從數據上看,越是在退出較困難的年份,併購渠道越是能夠成為美元基金退出的中流砥柱(見圖1)。此外,S基金也一如既往地能夠穩定解決市場約20%的退出流動性問題。

圖1:2019-2023年全球私募股權基金的退出方式佔比

資料來源:Preqin,S&P Global,晨哨整理

資料來源:Preqin,S&P Global,晨哨整理前幾年,國內S市場的興起尚能在一定程度下解決了少許人民幣基金的流動性問題。但是面對規模龐大的一級市場,目前不足千億的人民幣S基金市場只是杯水車薪。

於是,市場今年開始對於併購基金的呼聲愈發高揚。這點在不久前出台的《關於深化上市公司併購重組市場改革的意見》(簡稱「併購六條」)也有體現。「併購六條」首次提出「支持私募投資基金以促進產業整合為目的依法收購上市公司」,由此前「不鼓勵不限制」轉變為「支持」的態度,頗有為併購基金「正名」的含義。

對於一級市場的重要參與方GP而言,在併購基金和S基金等買方端積極建設的同時,GP自身也需要在新的環境下主動出擊,制定可靠的退出策略。目前來看,這一趨勢已經越來越明顯。

比如GP背後的LP們過去非常重視IRR,現在卻頻繁提及DPI。隨着國內LP在投資領域的接觸面逐漸增大,越來越多的人認為,「不是沒有退出渠道,是中國的GP欠缺退出能力」。這些來自LP一方的壓力也將驅動GP發展壯大他們的退出能力。

無論是併購還是S基金,晨哨一直致力於幫助國內私募股權市場解決退出難題,每年主辦的「私募股權基金流動性峯會」往往能夠給市場帶來引領性的趨勢分析和建設性的專業建議。

對於當前的私募股權退出市場,晨哨也得出了自己的結論:人民幣私募股權基金要想退得好,就必須重視發展多元化的退出路徑,錘鍊GP的退出能力。

2025將近,一級市場的大拿們又是如何看待這個觀點呢?GP又該如何打造自身的主動退出能力呢?

今年12月,晨哨將舉辦「第三屆私募股權基金流動性峯會」,並揭曉「2023-2024年度S基金金哨獎」系列的獲獎排行榜。過去,晨哨的「私募股權基金流動性峯會」主要聚焦S市場,但今年的「第三屆私募股權基金流動性峯會」將首次引入併購基金市場中的領軍機構,助力私募股權市場的退出面向多元化發展,真正與成熟的美元基金市場進行接軌和對標。

本次峯會計劃僅邀請200位貴賓,但將匯聚全市場核心的資產端和資金端代表機構,以及政府主管部門和股交所領導。資產端包括一批存量資產過千億的地方投資平台和存量管理規模過百億的母基金與頭部GP。資金端將包括主流併購基金(人民幣和美元)、S基金(人民幣和美元)、地方引導基金、金控平台、大型產業機構LP、AMC、各類金融機構(銀行、券商、保險、信託)和今年備受外界關注的AIC等。

按照晨哨峯會嘉賓邀請的一貫標準,擬邀參會企業/機構嘉賓的級別均在高管和合夥人等直接影響決策的核心管理層。

部分擬邀機構

(不分先後,按首字母排序)

七大「S交易所」

北股交

上股交

浙股交

甬股交

粵股交

蘇股交

徽股交

十餘家險資S基金管理人

大家控股

人保資本

太保資本

中保投等

多家美元S基金管理人

行健資本

漢領資本

科勒資本等

數十家人民幣S基金管理人

博華資本

博瑔資本

孚騰資本

歌斐資本

廣州新興產業基金

國升基金

國壽資產

國投泰康

江西文投

建信(北京)投資基金

紐爾利資本

廈門建發

上海科創

上實盛世

尚合資本

深創投

盛裕資本

泰康投資

新智資本

一諾致遠

元禾辰坤

越秀產業基金

中保投

中金資本等

S母基金

自貿領航S母基金

四川振興S基金

無錫尚賢湖S母基金