11月27日,職教龍頭中教控股(00839.HK)股價下挫,截至發稿前,跌幅為4.64%,報3.70港元/股。

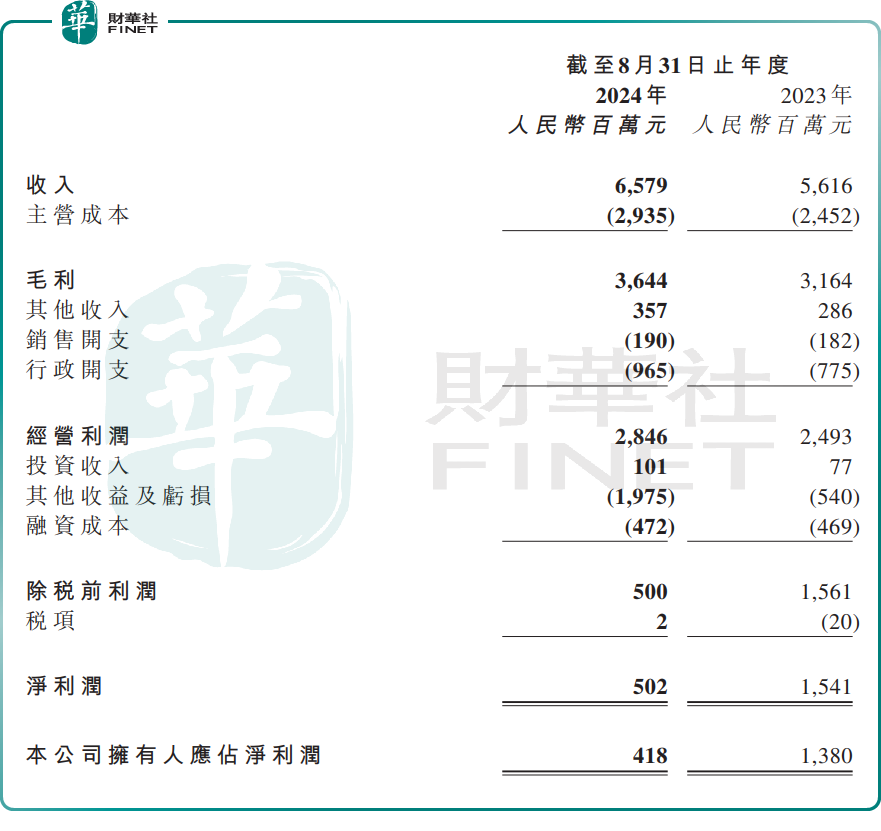

消息面上,11月26日,中教控股發布了截至2024年8月31日止年度的年度業績,財報顯示,2024財年,中教控股收入65.79億元(單位人民幣,下同),按年增長17.1%,延續了近年的增勢。

然而,從盈利層面來看,中教控股的利潤卻遭遇了「腰斬」。報告期內,其歸母淨利潤驟降至4.18億元,按年大幅減少69.7%;經調整歸母淨利潤為19.71億元,按年微增3.3%。

近年來,在國家政策的大力支持下,中教控股加快了擴張和併購的步伐,目前已發展成為中國規模最大的上市高等及中等職業教育集團之一。

截至2024年8月,中教控股全日制在校生總數約為27萬人,按年增長約9%,其中高等教育在校生22.4萬人,按年增長約12.5%。截至2024年10月,該集團2024/25學年全日制在校生按年增長約5.2%,其中高等教育在校生按年增長約9.5%。

隨着學生人數的增加,中教控股的收入規模也實現了持續增長。按分部來看,報告期內,國內市場分部貢獻了63.35億元的收入,按年增長17.4%,佔營收的比重達到了96.29%,是其主要的收入來源,增長主要由高等職業教育機構的在校學生人數及生均收入的增長所帶動。

儘管中教控股的營收規模在擴大,但其歸母淨利潤卻出現大幅回落,呈現「增收不增利」的尷尬局面。

對於利潤的暴跌,主要原因在於商譽及無形資產的大規模減值損失。財報顯示,2024財年中教控股的商譽及無形資產確認減值虧損19.11億元。其中,減值虧損(扣除遞延稅項後)金額為17.18億元。

中教控股曾在業績預告中指出,淨利潤下降主要歸因於公司在四川省和陝西省這兩個省的學校,可能由於當地的市場狀況不好,導致這些學校的現金流下降,所以公司需要對學校的商譽及無形資產做計提減值。與此同時,澳大利亞關於國際學生的潛在政策變化也對中教控股在該地區的業務前景構成了威脅,導致相關商譽的減值風險進一步增加。

總結而言,中教控股通過擴張併購實現了收入的穩步增長,但同時併購得來的標的存在各類問題,減值損失也給公司業績帶來不小的挑戰。

花旗也曾在研報中表示,四川和陝西資產的減值反映了內地市場狀況的惡化,超出了管理層的預期。澳大利亞的減值尤其值得關注,這可能預示着公司國際擴張戰略將面臨政策逆風,尤其是在澳大利亞對國際學生政策收緊的背景下。

麥格理研報中,下調了中教控股2025及2026財年的經調整淨收入預測11.9%及16.9%,以反映較低的收入及淨利潤預測,又將目標價調降15%,由8.7港元降至7.4港元。