今日,重塑能源啓動招股,計劃於12月6日上市。

重塑能源是一家氫燃料電池製造商,按2023年銷售輸出功率算,公司排名第一,按銷售額算,排名第三,僅次於億華通、國鴻氫能:

氫氣是一種替代能源,具有在能量轉換過程中零排放、效率高、能量密度高、可大規模儲存等優點,是各國大力扶持的產業。

由於制氫成本較高,目前行業的發展還處於早期階段,需要仰仗政府補貼。

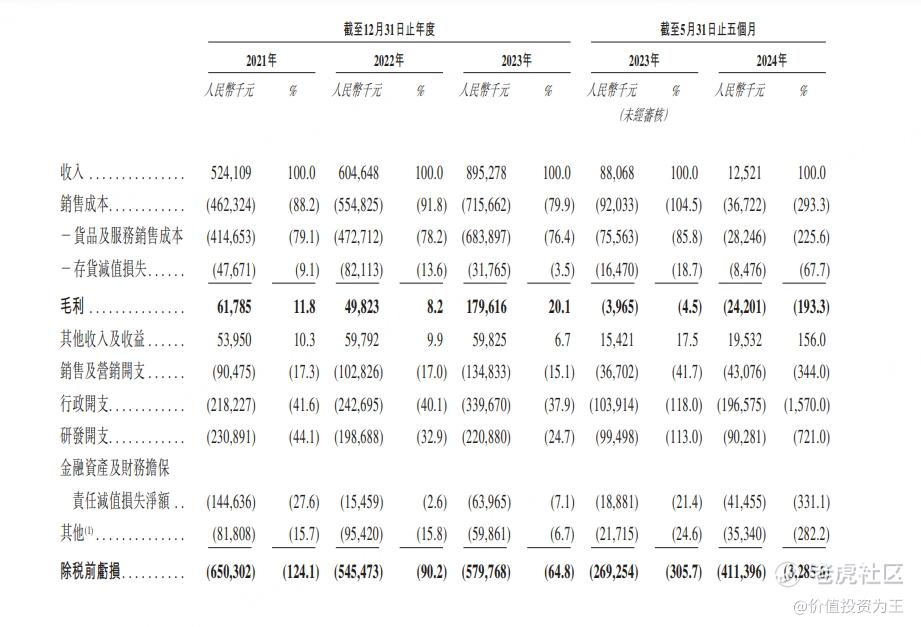

從收入上看,2021年至2023年,重塑能源營收分別為5.2億、6億和9億,發展較快:

但由於收入規模較小,重塑能源仍處於虧損狀態,2023年的虧損金額達到5.8億。

2024年前5個月,重塑能源總營收1252萬,較2023年同期的8807萬大幅下滑,主要是由於訂單交付時間發生波動,導致燃料電池系統及零部件的銷量減少。

2024年6月1日至9月30日,公司的營收較2023年同期已恢復增長。

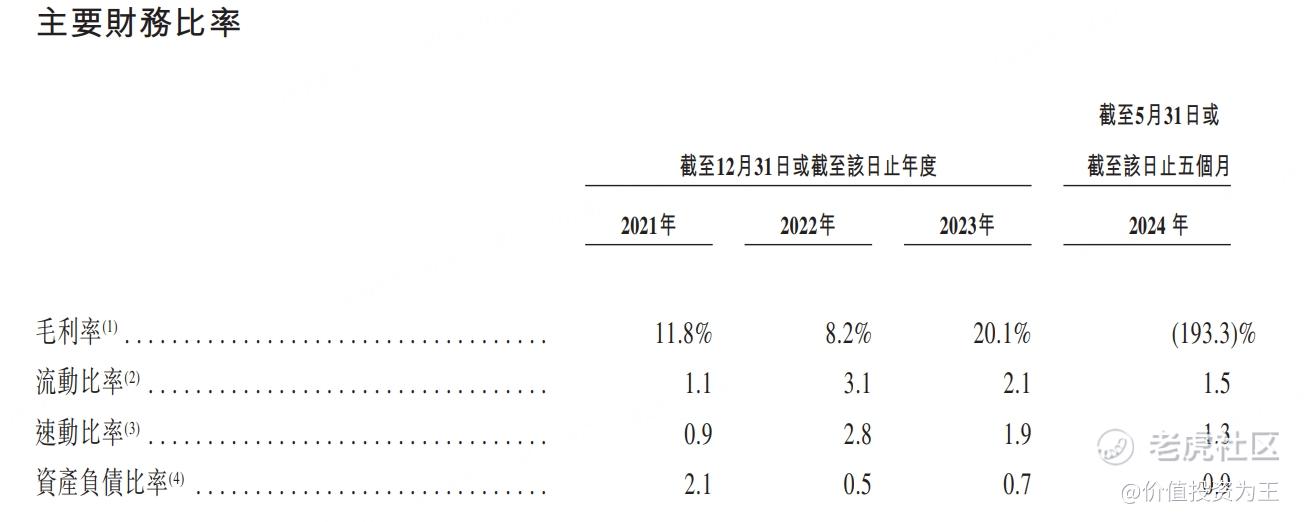

雖然氫燃料電池極具發展潛力,但目前來看,重塑能源不僅面臨鉅額虧損,在產業鏈中的話語權也較弱,其下游客戶主要是汽車廠,他們擁有極強的議價能力,導致重塑能源的毛利率較低,2023年僅為20.1%:

除此之外,汽車廠賬款周期極長,導致重塑能源應收賬款極高,2023年達到20億,佔同期總資產的比重高達50%!同時,應收賬款周轉天數高達866天!

這樣的財務狀況,很難吸引投資者關注。

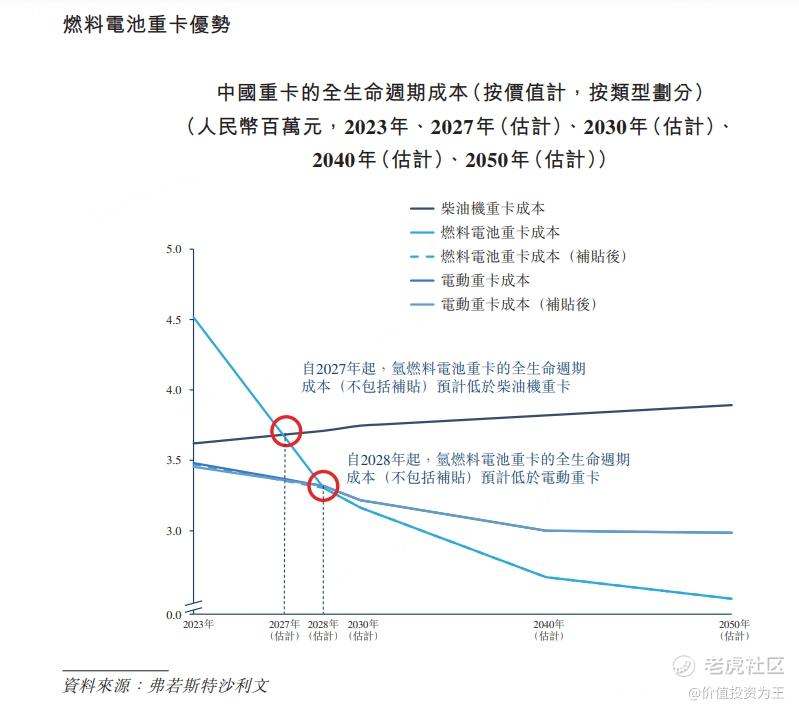

目前,重塑能源的氫燃料電池主要應用在重卡上,根據弗若斯特沙利文的數據,預計到2027年,無政府補貼的氫燃料電池重卡的生命周期成本將低於燃油重卡,預計到2028年,燃料電池重卡的生命周期成本預計低於電動重卡。預計到2050年,氫燃料電池系統的規模效應及技術進步,氫燃料電池重卡的生命周期成本將會大幅下降,生命周期成本將下降至人民幣2.52百萬元,低於電動重卡的成本:

由此來看,氫燃料電池爆發的時間仍需時日。

從估值上看,重塑能源的首發市值預計在124.5-142億港幣之間,市銷率高達15倍左右。

不過,參考同在港股上市的同行 國鴻氫能 ,其市銷率高達14.3倍,重塑能源15倍左右的估值似乎也不算貴:

考慮到國鴻氫能上市時間不足1年,同時每日成交額極低,當前的估值狀態短期可以作為抽新股參考,但長期來看,這樣的估值情況需要較高的成長性配合,一旦達不到市場要求,股價存在大跌的可能。

因此,重塑能源短期抽新股風險不大,但長期持有需要不斷跟蹤業績,驗證其成長性。 重塑能源