九源基因,上市首日大跌38.4%,華泰保薦還是一如既往的爛,而且還出現了很多小作文唱多割韭菜,以後遇到華泰保薦的票都繞着走。

真正要做莊拉升的票都是偷偷的幹活,打槍的不要,例如今天上市的夢金園,中信保薦,又套路回撥了,暗盤開盤大跌但隨後就拉漲回來,今天上市首日收漲7.5%,中信保薦你值得信賴。

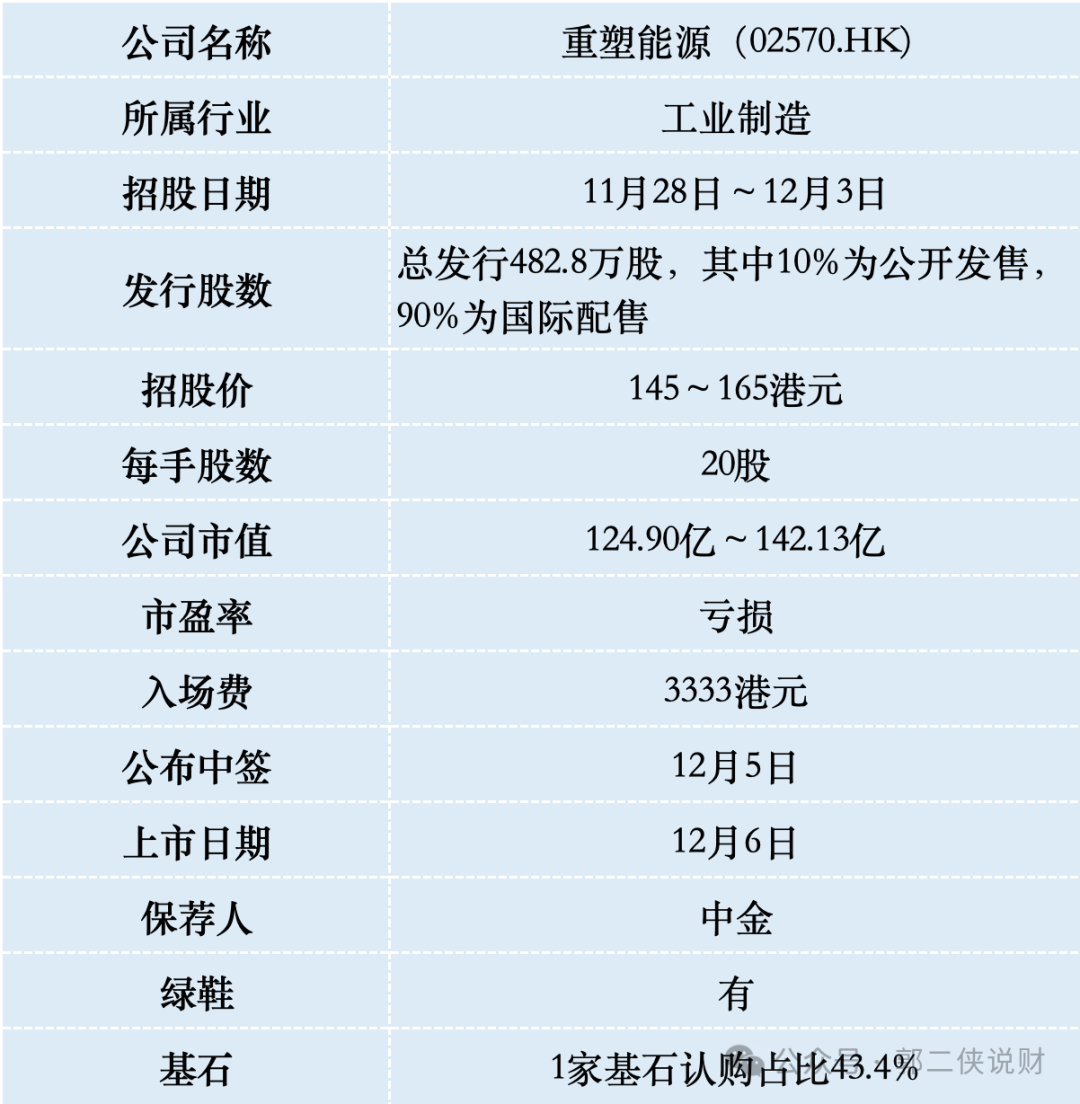

一、招股信息

二、公司概況

重塑能源成立於2015年,是一家氫能科技企業,專注於氫燃料電池系統、氫能裝備及相關零部件的設計、開發、製造和銷售,並提供氫燃料電池工程開發服務。

重塑能源的產品及服務組合涵蓋制氫(上游供應)到氫能應用(下游應用於商用車、發電站、工程機械等領域)的氫能全產業鏈,實現了氫氣和電的協同應用,實現了氫氣和電的協同應用,從而形成了一個「電-氫-電」的新的商業模式。

根據弗若斯特沙利文的數據,按2023年氫燃料電池系統的總銷售額計,重塑能源位居中國氫燃料電池系統市場第三。

截至2024年5月31日,重塑能源的氫燃料電池系統已為中國超過5900輛燃料電池汽車提供動力。

財務數據顯示,在過去的2021年~2023年和2024年前五個月,重塑能源的營業收入分別為人民幣5.24億、6.05億、8.95億和0.13億元,相應的淨虧損分別為人民幣6.54億、5.46億、5.78億和4.09億元。

從重塑能源財務數據來看,營業收入呈現穩步增長態勢,但虧損卻居高不下,究其原因是公司採用賒銷的形式在短時間內快速撐起了營收體量,與此同時,也面對無法如期收回款項的風險。

2021年·2023年,重塑能源應收賬款及應收票據餘額分別為9.24億元、12.66億元和15.83億元。其中2023年應收賬款和票據餘額能佔到總營收的177%。

圍繞應收賬款、票據以及合約資產的減值損失分別錄得3.73億元、4億元和4.61億元,佔當年淨虧損超七成。

公司的收入主要來自銷售氫燃料電池系統及零部件、提供氫燃料電池工程開發服務、銷售氫能裝備及相關零部件、其他(主要包括提供售後服務)。

重塑能源於16年6月至22年11月曾進行多輪孖展,總孖展金額達39.39億元,前期投資者包括中石化、宇通客車、一汽解放、紅杉資本、豐田以及國家製造業基金等。2022年最後一輪孖展完成後,估值約為108.6億人民幣(116.8億港元),相比本次發行估值133.5億港元,兩年時間估值上漲14%。

三、綜合點評

雖然有國家政策支撐氫能源發展,但氫燃料電池系統及氫能裝備等氫能相關產品在中國的商業化仍處於早期階段。從行業來看,氫能源賽道內的公司普遍面臨着盈利困境。

港股「氫能第一股」億華通,2021年~2023年分別虧損1.46億元、1.66億元、2.43億元。於2023年12月成功在港交所上市的國鴻氫能,2021年~2023年分別虧損約7.03億元、2.73億元、4.04億元。本月啱啱上市的國富氫能2021年~2023年虧損分別為人民幣0.75億、0.96億、0.75億。

億華通現在市值43.3億,市銷率5.4倍;國鴻氫能現在市值92.5億,市銷率13.2倍;國富氫能現在市值97.5億,市銷率18.7倍,重塑能源以發行價中位數算市值133.5億,市銷率14.9倍,估值貌似還行。

重塑能源此次IPO發行股份佔全部股份比例為5.6%,按照招股價中位數155港元算,募資約7.48億,1家基石鎖定3.22億港元,流通盤4.26億左右,流通盤很大。

重塑能源目前孖展不足額,最終大概率不會超購15倍啓動回撥,甲乙組各24140手,按照8000人申購算,預估一手中籤率100%。

這票上市後我認為升跌不大,H股市值58.95~67.08億,股價穩住就能進港股通,但也不具備炒作的熱點,不參與。

好消息!

香港華僑銀行卡只需身份證+港澳通行證就可以在國內辦理,無需存款,無需買理財,也不用去香港。

支持國內11個城市辦理(上海、北京、深圳、廣州、珠海、南京、重慶、濟南、杭州、長沙、廈門、蘇州),4~6周下卡。

(轉自:郭二俠說財)