這隻新股,初看非常誘人,如公司是做數字化解決方案的,主要為本地零售商提供服務,是黏性超高的軟件行業!

按2023年的收入算,多點數智是中國最大的零售數字化解決方案服務商,市場份額為6.5%!

目前,多點數智已成功將業務擴展至亞洲其他國家及地區,包括香港特別行政區、柬埔寨、新加坡、馬來西亞、澳門特別行政區、印尼、菲律賓及汶萊,是亞洲第三大零售數字化解決方案服務商,市場份額為4.2%!

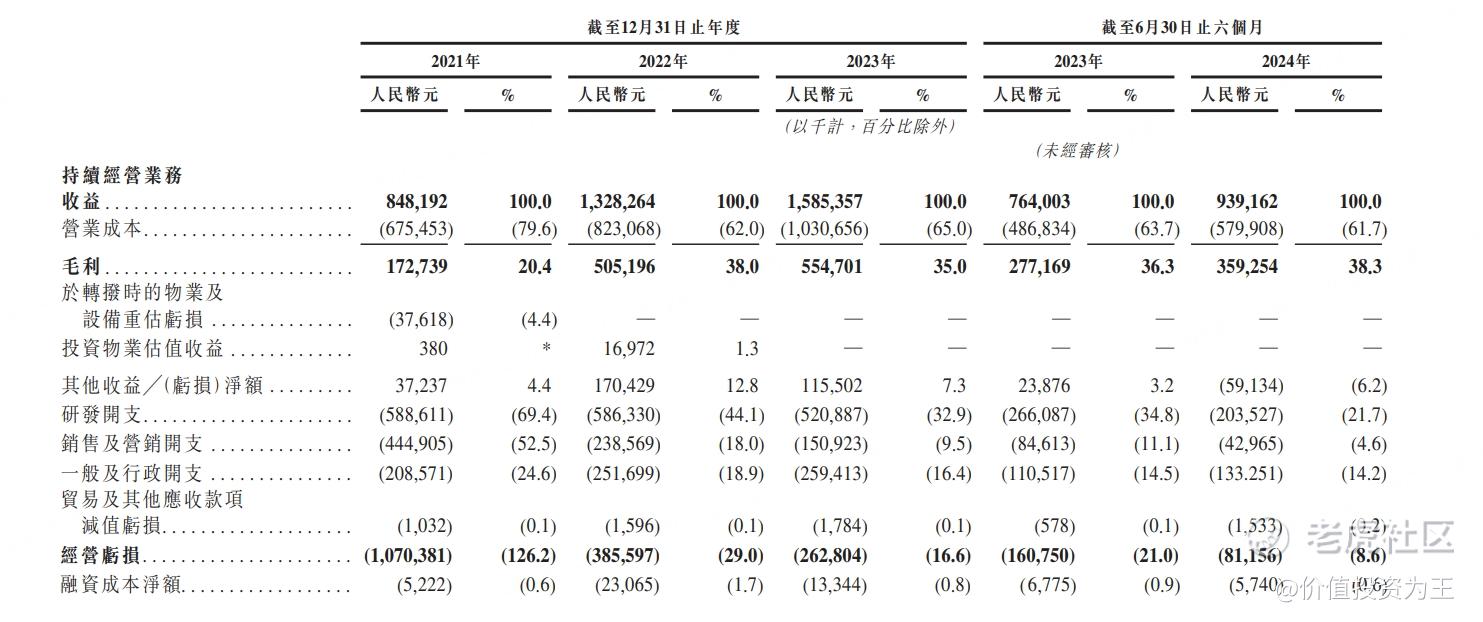

從業績上看,多點數智營收增速不錯,2021-2023年營收分別為8.5億、13.3億和15.9億,今年上半年營收9.4億,按年增長24%

雖然公司目前還是虧損狀態,但逐步收窄,淨利潤轉正的難度並不大。

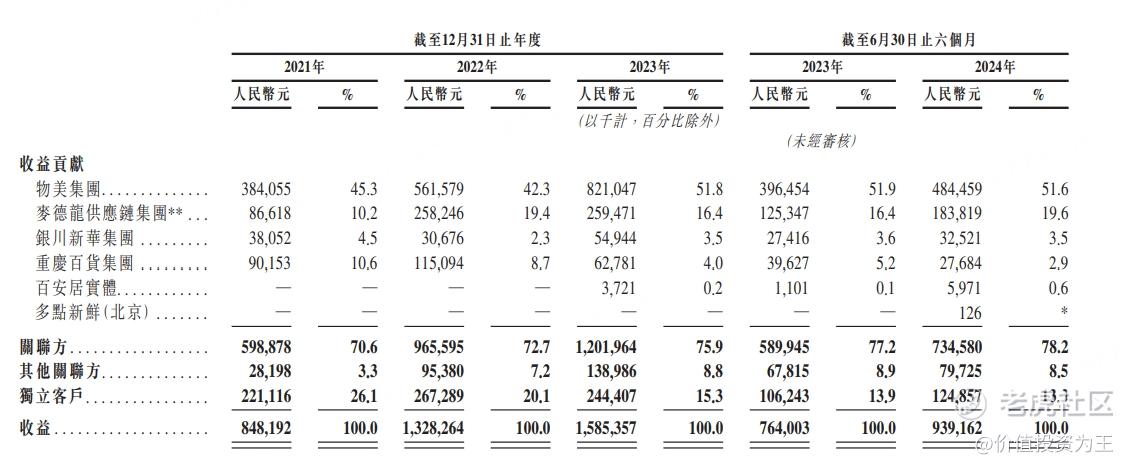

可惜,公司的收入大部分來自關聯方,截至2021年、2022年、2023年各年以及截至2024年6月30日止六個月,我們五大客戶產生的收益分別佔同年╱期收益的79.4%、83.3%、87.2%及89.6%。截至2021年、2022年、2023年各年以及截至2024年6月30日止六個月,我們最大客戶產生的收益分別佔同年╱期收益的60.0%、64.0%、71.9%及75.3%:

如此大的關聯交易和多點數智的股東背景有關,其創始人張文中博士是物美科技集團有限公司(物美集團的控股公司)的控股股東。

因此,多點數智早期業務發展主要得益於和物美集團的合作。

有強大的股東背景,既是優勢,也是缺點,讓人擔憂關聯交易的真實性,以防為了IPO美化財務報表。

除了物美之外,其他幾個大客戶也都是關聯方,像重慶百貨集團(關聯方之一)、銀川新華集團(關聯方之一及由張博士控制)及麥德龍實體(關聯方之一及由張博士控制)

第三方客戶中倒是也有知名公司,比如7-Eleven (Hong Kong)。

從收入上看,2021-2023年,第三方帶來的收入分別為2.2億、2.7億和2.4億,今年上半年為1.2億,按年增長17%。

雖然第三方收入保持了穩定的增長,但佔總收入的比重只有13%,比較低。

從估值上看,多點數智的市值為268億港幣,對應的市銷率為14倍,偏高!

總的來說,多點數智的缺點比較明顯,長期投資價值堪憂。