智通財經APP獲悉,中指研究發文稱,房地產增量市場時代,中國物業管理行業圍繞保障上游房地產行業的發展確立了價值主線,隨着市場需求變化和行業轉型升級,物管行業核心價值將錨定在中國兆億存量資產的保值增值和保障人民美好生活。行業價值定位的革新為企業高質量發展指明瞭方向,也預示着以往粗放型、「躺平式」的發展模式難以為繼,而以高品質服務為基礎,通過精細化運營和集約化管理,追求實現高質量發展,將成為行業未來建設新方向。

2024年中國物業管理行業總結

(一)「高質發展」成為行業共識

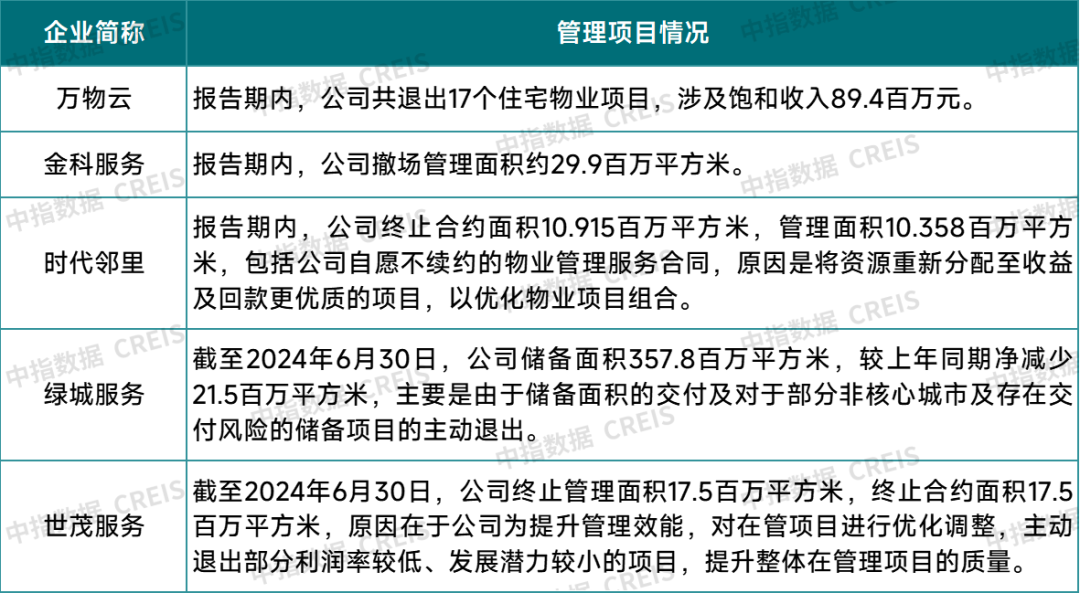

高質量發展導向下,物業企業主動「割捨」低質效、低收繳率、管理難度大、發展潛力小的項目,優化項目組合,彰顯企業提升管理項目質量的決心。規模導向下,物業企業收購及拓展了一些低盈利或潛在虧損的項目,為企業高質量、可持續發展埋下了隱患。2024上半年,多家企業主動解除合約項目及在管項目,雖然短期內,導致管理規模的下降,但能夠提升運營質效,有效遏制經營效益的下滑。

表:2024H1部分上市物業企業退出項目情況

管理面積指標披露的重要性在弱化,物業服務企業更加重視對「質」的追求。管理面積歷來被作為物業企業發展的重要指標,但越來越多的上市公司正逐步弱化對於管理面積的數據披露。如合景悠活、萬物雲、浦江中國、潤華服務、瑞森生活服務等均未在年報中披露管理面積相關數據。其中,瑞森生活服務明確指出,公司從關注面積的增加調整為更關注營收的增長,因此不再發布項目的管理面積數據。

(二)行業風險逐步出清,各項經營指標企穩,多元業務有待突破

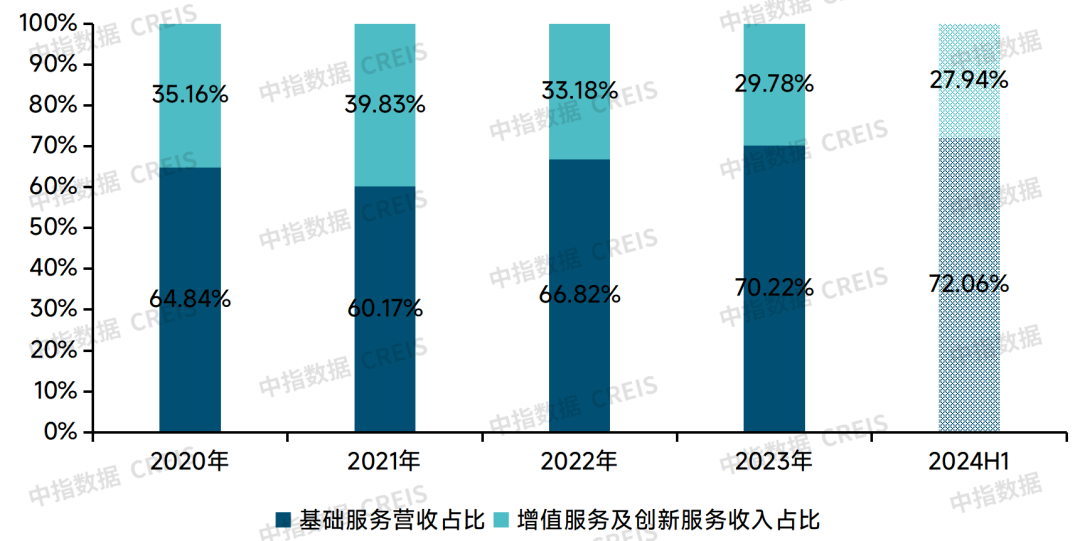

物業服務企業通過深化基礎服務主業,成功打破不同業態間壁壘,從而拓寬經營業態邊界,實現「業態融合」,在這一進程中,基礎物業服務的收入佔比得到進一步提升,2024上半年該比例達到72.06%,是企業整體收入增長的主要動力。隨着物業企業對基礎服務標準化和顆粒化的細緻拆解,多個業務單元可在不同業態中得到複用,增強了服務的靈活性和提升了運營效率。

物業服務企業通過深化基礎服務主業,成功打破不同業態間壁壘,從而拓寬經營業態邊界,實現「業態融合」,在這一進程中,基礎物業服務的收入佔比得到進一步提升,2024上半年該比例達到72.06%,是企業整體收入增長的主要動力。隨着物業企業對基礎服務標準化和顆粒化的細緻拆解,多個業務單元可在不同業態中得到複用,增強了服務的靈活性和提升了運營效率。

增值服務中非業主增值服務受地產下行拖累、業主增值服務受消費下行影響、創新型服務仍未打開增長空間,增值服務及創新型服務整體佔比有所下降,2024上半年下滑至27.94%。

圖:2020-2024H1上市物業企業基礎服務營收佔比

非業主增值服務持續萎縮,預計佔總營收的比重將持續走低。非業主增值服務主要包括案場服務、諮詢服務、住開服務、房修服務等,開發端的深度調整直接導致非業主增值服務的減少。2023年底所有可拆分收入的41家上市物業企業,非業主增值服務佔總營業收入的比重為8.29%。2024上半年,非業主增值服務收入均值按年下降約26.12%,佔營收的比重下降至7.19%,預計2024年全年該佔比將進一步下降。

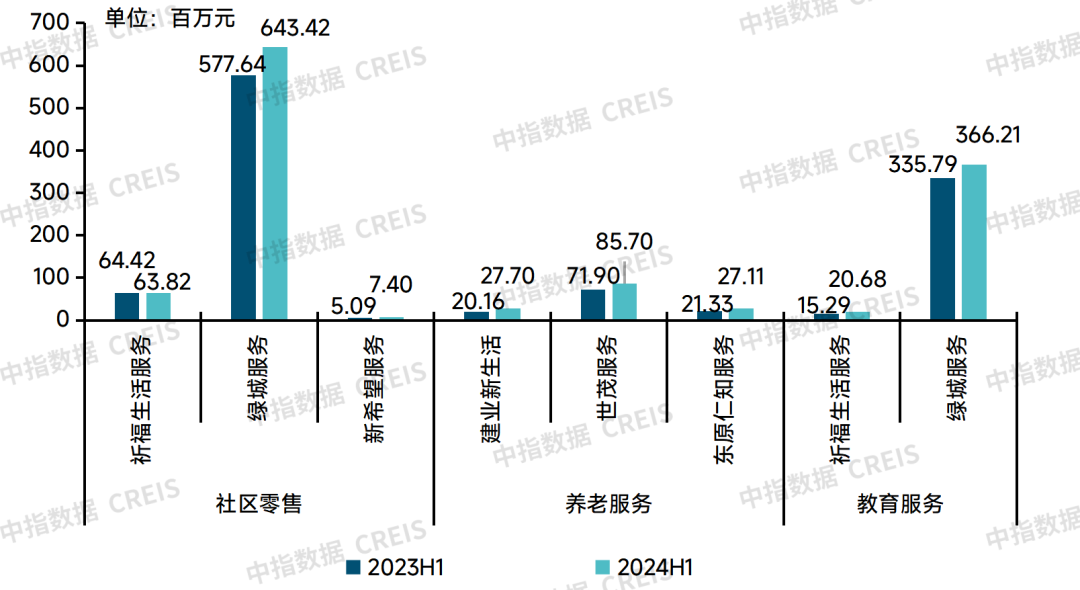

相比之下,社區增值服務中,生活服務有較強的剛性需求,具備發展潛力。圍繞「人」的社區生活服務整體收入穩中有升,包括社區零售、家政服務、養老服務、教育服務、飲水服務等。從披露社區生活服務的15家上市公司數據看,2024年上半年,15家樣本公司的社區生活服務收入均值約為1.85億元,按年微增1.04%。該類業務需求剛性較強,具有較大的挖掘空間。

圖:2023H1-2024H1社區生活服務類收入情況

除了以上少部分企業依託高毛利業務支撐高利潤率外,大部分物業企業在優化收入結構的同時,通過管控費用,對沖毛利率震盪下行。主要措施包括:第一,精簡組織框架,優化配置結構。依據公司規模及項目實際,明確總部、區域、城市(或項目)的互補定位,增強專業條線能力,提升人均效率,降低行政費用等開支,保持費用率維持低位運行。

(三)資本市場:資本市場止跌回穩,IPO有回暖跡象

截至2024年11月20日,物業管理行業共計有68家上市企業,其中包括62家港股企業和6家A股企業;板塊總市值2638億元,較4月最低點回升約30%,市盈率為12.51倍。行業在2021年突破萬億市值後,板塊市值、市盈率經歷了顯著的下滑,行業進入了深度調整期。步入2024年後,尤其是4月中下旬以來,一系列旨在提振房地產市場的利好政策相繼出台,為房地產市場的企穩回升提供了有力支撐,加上國際資金流動等多因素影響,物業板塊的估值修復迎來新的契機。

目前,深業物業已獲得證監會備案,於10月16日再次更新招股書,湖北聯投城市運營擬通過*ST明誠資產重組完成上市,另外還有多家企業正在推進行業顧問事宜,預計2025年將會有5家物業企業登陸資本市場。

2025年中國物業管理行業展望

(一)市場空間廣闊,始於當下、終將突破

近五年,全國商品房銷售面積持續收縮:由2020年16.86億平方米下降至2023年11.17億平方米,進一步下降至2024年前三個季度的7.03億平方米。雖然增量市場增速放緩,但市場存量足夠大,預計2025年全國物業管理規模仍將達到315億平方米。披露在管面積的55家上市物業企業總在管面積約77.55億平方米,不足2023年總規模298.1億平方米三成,佔比較低;2023年百強企業總管理面積135.96億平方米,佔市場總管理面積43.16%,市場剩餘空間足夠大,物業企業仍舊可以通過競爭、併購做大規模。

(二)「好服務」助力資產保值增值,「質價相符」保障「好服務」

物業服務對不動產保值增值的貢獻正在全社會層面形成新共識,越來越多的業主認為,衡量物業服務好壞的標準,短期要看客戶體驗是否得到持續改善,而長期要看項目不動產的保值增值情況(排除區域市場波動因素)。物業服務對不動產保值增值的貢獻率,雖然在宏觀層面上難以實現量化,但在項目層面已有很多案例參考。例如,新希望服務的成都高端住宅項目「檀悅雅筑」,起初該項目二手房均價約3.51萬元/㎡,新希望服務進場後,積極啓動服務觸點升級和智慧安全軟硬件整改,在服務半年時間後,該項目二手房均價上漲了約8000元/㎡。此後,在成都房價整體調整的背景下,該項目的價格明顯更抗跌。

(三)擺脫關聯方依賴,獨立發展勢在必行

近年來,受到地產關聯方的影響,物業公司的業務結構發生調整,應收賬款壞賬風險加大,不少物業企業或主動或被動從地產關聯方獨立出來,以期減少對關聯方的依賴,同時降低由地產傳導而帶來的風險。今年,房地產一系列重磅利好政策頻出,對維護房地產市場的穩定起到了積極作用,藉助上游調整之際,越來越多的物業企業加速擺脫關聯方依賴,實現獨立發展。物業企業實現獨立的方式主要有獨立市場化拓展、品牌獨立發展、業務獨立發展等。未來,物業服務企業將更加堅定地走獨立發展之路。