富國銀行認為,Kymera Therapeutics(KYMR)成功的一款實驗性治療藥物可能為該公司股票帶來更多上漲空間。

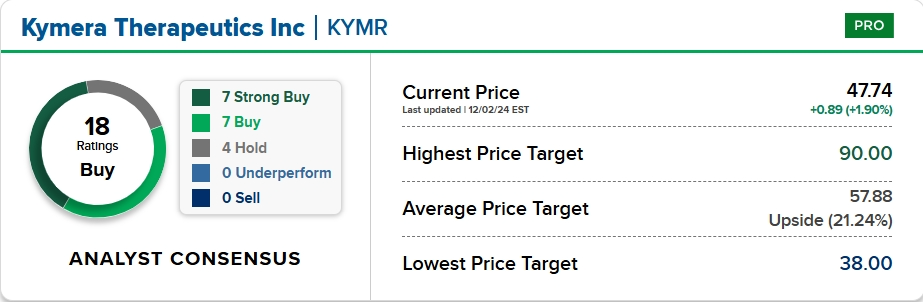

分析師Derek Archila將Kymera股票評級從「持平」上調至「增持」,並將目標價提高19美元至57美元,這意味着較上周五收盤價有超過21%的上漲空間。今年以來,該股表現已顯著跑贏大盤,累計上漲近90%。

Archila特別提到Kymera開發的一款針對多種免疫炎症性疾病的口服治療藥物KT-621。預計該藥物的I期試驗數據將在2025年上半年公布。他預測數據可能顯示出「良好」的安全性特徵,並認為牛市情況下股價可能上漲75%。

「我們認為KT-621的I期數據將是一個重要的去風險事件,而市場對該項目的估值仍相對保守,尤其考慮到其潛在的大規模終端市場,」Archila在周一的客戶報告中表示。「如果KT-621能展現出類似‘口服杜匹特(dupilumab)’的特性,我們估計該藥物可能成為一款適用於多種適應症的數十億美元級別的產品。」

基於這一觀點,這位分析師認為KT-621為公司銷售增長提供了「巨大的」機會,尤其是考慮到目前杜匹特(Dupixent)注射劑的成功。他指出,Dupixent在過去12個月的銷售額約為136億美元。

「我們認為,KT-621具有推動市場擴展的潛力,尤其是口服療法開具處方更為便利。如果其療效和安全性數據在特應性皮炎、哮喘及慢性阻塞性肺疾病等適應症中與Dupixent相當(且這只是個開始),其收入潛力可能甚至超過Dupixent,」Archila補充道。

據LSEG數據顯示,華爾街對這家生物製藥公司整體持樂觀態度。在覆蓋Kymera的18位分析師中,有14位給予了強力買入或買入評級,其餘4位則為持有評級。

目前,Kymera的平均目標價為57.88美元,較當前股價有超過20%的上漲空間。

受評級上調推動,該公司股價在周一交易時段上漲逾2%。