來源 華夏時報

減重版司美格魯肽正式在國內上市之際,頭頂該款「減肥神藥」概念的二級市場「新秀」卻遭遇了一股寒流。

11月28日,杭州九源基因工程股份有限公司(以下簡稱「九源基因」)正式登陸港交所,開盤報7.50港元/股,上市即破發,當日收跌38.41%。接下來幾個交易日,儘管股價有所回升,但截至12月6日收盤,報7.93港元/股,仍遠低於發行價。

令人詫異的是,九源基因不但手握多個「億級單品」,而且還擁有首款申報上市的國產司美格魯肽生物仿製藥,理應能講一個「好故事」,為何投資者卻不買賬?針對產品佈局等相關問題,記者致函採訪九源基因,截至發稿未收到回覆。

一位醫藥行業分析師對《華夏時報》記者表示,一方面受到市場環境的影響,投資者對新股的風險偏好下降,港股醫療板塊首日破發普遍;另一方面,投資者對於九源基因的長期增長持有謹慎態度,無論是已上市產品,還是押注減重賽道的在研產品,都面臨不同程度的挑戰。

「億級單品」消亡史

公開資料顯示,九源基因成立於1993年,專注於骨科、代謝疾病、腫瘤及血液四大治療領域。

總的來看,九源基因2021年、2022年、2023年及2024年上半年分別營收13.07億元、11.25億元、12.87億元、7.02億元,淨利潤分別為1.19億元、0.60億元、1.20億元、1.05億元。業績還算穩定,但明顯增長乏力。

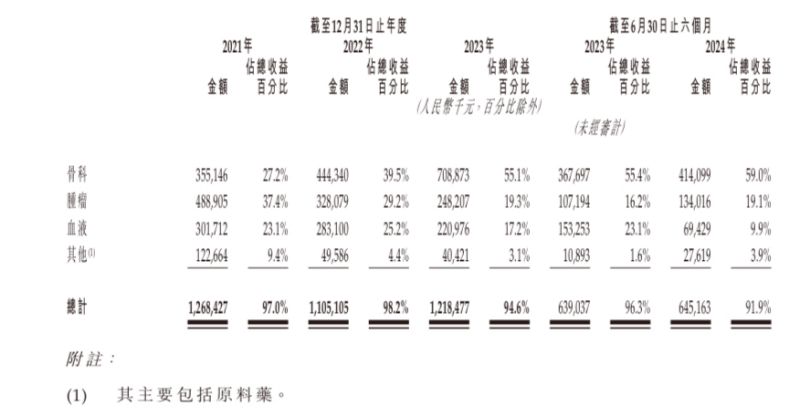

具體到不同治療領域,公司已上市的8款產品集中在骨科、腫瘤、血液三大領域。2021年—2023年及2024年上半年,這三大領域貢獻的收入總佔比分別達87.7%、93.9%、91.6%、88%,基本貢獻了大部分收入。值得注意的是,其中骨科即「骨優導」這款單品的收入佔比逐年增加,已從2021年的27.2%躍升至2024年上半年的59%。

(九源基因不同醫療領域產品銷售收益及佔比。來源:聆訊資料)

(九源基因不同醫療領域產品銷售收益及佔比。來源:聆訊資料)剩下的代謝疾病領域尚未有產品實現商業化,但翻看公司聆訊資料,「司美格魯肽」等代謝疾病藥物的筆墨與骨科相比,可謂是有過之無不及。

這要從九源基因的幾款單品說起。

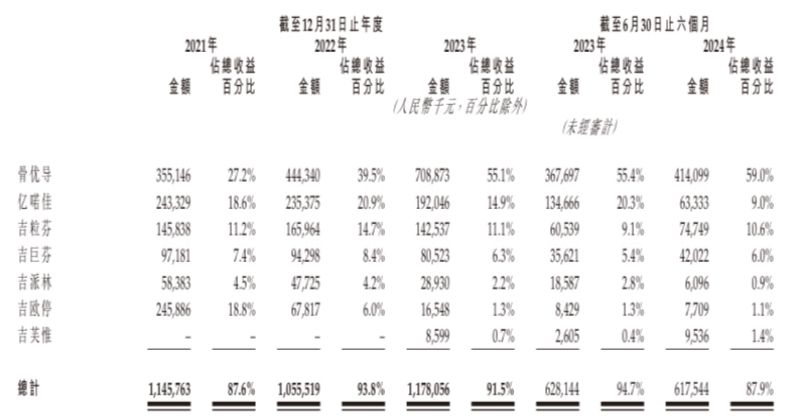

時間回到2021年,九源基因坐擁4款銷售收入億元級的單品,分別是創新骨修復材料「骨優導」、用於腫瘤放化療及麻醉手術噁心嘔吐的「吉歐停」、用於靜脈血栓栓塞症的「億喏佳」、以及用於中性粒細胞減少症的「吉粒芬」。

然而,除了「骨優導」收入及佔比保持穩步增長以外,其他三款單品近年來都遭遇了不同程度的下滑。下滑的原因與藥品集中帶量採購(下稱「集採」)直接相關。

其中,「吉歐停」的下滑最嚴重。2021年,該產品貢獻了2.46億元收入,佔比18.8%;2022年,該產品營收急速下滑至0.68億元,佔比6.0%;到了2023年,該產品僅貢獻收入0.17億元,佔比1.3%。

據聆訊資料,「吉歐停」的兩個規格分別中選第五批和第七批國家集採,導致銷售價格和銷售量均有所下降。其平均售價由2021年的2.59萬元下跌至2022年1.19萬元,2023年進一步降至3400元;銷售量由2021年的9500件下降到2022年的5700件,並進一步下降至2023年的4800件。

(九源基因不同上市產品收益及佔比。來源:聆訊資料)

(九源基因不同上市產品收益及佔比。來源:聆訊資料)無獨有偶,另一款億級產品「億喏佳」同樣遭遇集採這把「大刀」。該產品中選了第八批國家集採,周期自2023年7月開始,這直接導致了產品的銷售收入從2022年的2.35億元降至2023年的1.92億元。

2024年上半年,「億喏佳」的銷售收入繼續按年下滑53%至0.63億元。「我們預計,2024年億喏佳的銷售量和平均銷售價格都將大幅下降。」九源基因表示。

可以預見,「億喏佳」將成為九源基因第二個隕落的億級單品。

除了以上兩款產品外,九源基因的多款產品被列入了多地的省級集採,單品營收均呈現下降趨勢。

唯有「骨優導」的營收依然堅挺。據灼識諮詢資料,「骨優導」是中國首款獲批上市的重組人骨形態發生蛋白-2骨修復材料,2023年的市場份額高達85.5%,在所有骨修復材料市場中所佔市場份額為21.8%。

截至目前,「骨優導」尚未被納入國家集採,在2023年公布的第四批醫用高值耗材集採名單中,「骨優導」也未在列。但相關採購公告規定,對於未列入第四批醫用高值耗材集採名單的部分醫療器械,地方政府應通過實施競價規定或限價等措施對其進行價格調控,「骨優導」出現在所列產品中。

也就是說,「骨優導」短時間內或許不會受到國家集採影響,成為下一個逐漸消亡的「億級單品」。但這把「達摩克利斯之劍」仍舊高懸,並且將隨時面臨有關地方監管機關所實施的價格調控。

這樣來看,九源基因的業績逐漸依賴單一產品「骨優導」,為了保證增長可持續性,將重心向司美格魯肽這款紅遍全球的單品偏移成為了一種必須。

角逐「千億級單品」

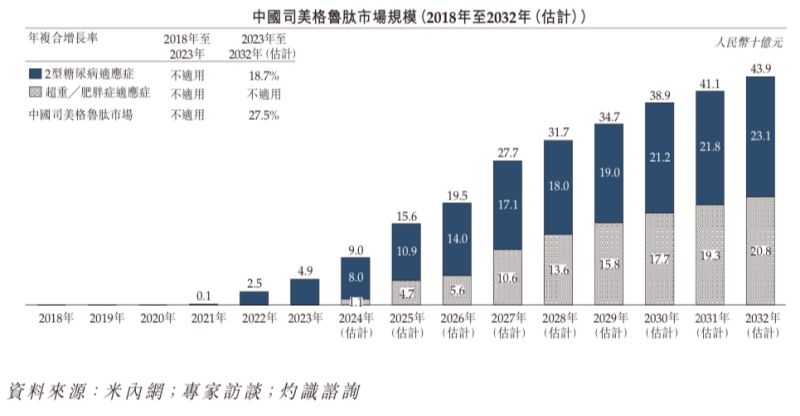

今年以來,隨着減重版司美格魯肽「諾和盈」獲批並正式在國內上市,疊加國家啓動「體重管理年」的政策東風,由GLP-1(胰高血糖素樣肽-1)受體激動劑主導的「減重藥」市場愈發火熱。

近日諾和諾德發布的Q3財報顯示,公司前三季度總營收294.6億美元,按年增長23%。其中,司美格魯肽是最大的業績動力,前三季度銷售額205.9億美元,按年大漲88%,佔公司營收近七成。

業內預估,根據目前的增長趨勢,司美格魯肽2024年全年有望超越K藥(2024年前三季度銷售額為216億美元),問鼎全球「藥王」。

(來源:聆訊資料)

(來源:聆訊資料)事實上,根據聆訊資料,九源基因早在2005年就已經開展GLP-1受體激動劑的研究,並開發出了中國首款獲得IND(新藥臨床試驗申請)批准的利拉魯肽在研生物仿製藥。

但是在2017年至2019年期間,九源基因將該在研產品以1.05億元的價格轉讓給了杭州中美華東製藥有限公司(下稱「中美華東」),並分別於2023年3月及6月成為中國首款獲批准用於治療2型糖尿病以及肥胖症及超重的利拉魯肽生物仿製藥。

據米內網數據,這款利拉魯肽注射液在2024年上半年銷售額增速高達1269.71%,使得中美華東成為利拉魯肽注射液的TOP2企業。另據2023年中國用於治療2型糖尿病的GLP-1受體激動劑產品銷售額及市場份額,利拉魯肽銷售額19.17億元,市場份額佔比22.1%,僅次於司美格魯肽。

儘管據與中美華東的協議,該產品在商業化後首六年可按其年度銷售淨額獲一定百分比的分成,但這對於九源基因來說,無疑是「起了個大早趕了晚集」。對此公司稱,此次轉讓是為了「籌集資金用於當時其他產品管線的開發。」

值得注意的是,中美華東是華東醫藥(000963.SZ)的全資子公司,也是九源基因目前的最大股東,與此同時,華東醫藥常年是九源基因的前五大客戶和供應商,並且九源基因目前的最大單品「骨優導」並非自主研發,而是2010年8月從華東醫藥的大股東杭州華東醫藥集團有限公司處收購。

上述醫藥行業分析師認為,如何梳理和平衡這種剪不斷理還亂的複雜關係,對九源基因來說將是一大考驗。「畢竟,華東醫藥也是司美格魯肽賽道上的玩家之一。」

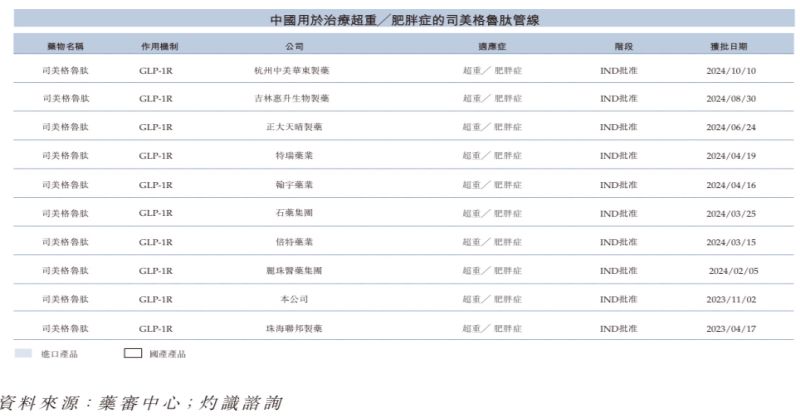

目前,九源基因的司美格魯肽注射液「吉優泰」的上市申請已於今年4月率先獲得受理,而用於治療肥胖症及超重的產品「吉可親」啱啱於今年1月獲批臨床。

不過,九源基因能否保持住先發優勢仍然存在諸多變數。首先,司美格魯肽目前正處於專利糾紛中,對於所有押注「國產平替」的廠家來說,只有主管法院最終決定諾和諾德司美格魯肽原研藥物的中國授權專利無效,否則無法在該專利到期前(即2026年3月20日)前進行相關產品商業化。

其次,國內已有多家企業搶佔司美格魯肽賽道。截至目前,國內已有13款用於治療2型糖尿病的司美格魯肽生物仿製藥正處於III期臨床試驗階段,10款治療超重及肥胖症的司美格魯肽生物仿製藥已取得IND批准。

(來源:聆訊資料)

(來源:聆訊資料)多位行業專業人士受訪表示,「諾和盈」積累的先發優勢短時間內很難撼動,2026年後減重版司美格魯肽領域或將形成「一超多強」的局面。屆時,國內「平替」們如何形成差異化並進一步降低成本將是制勝關鍵。

關於九源基因司美格魯肽產品的研發進展和市場表現,《華夏時報》記者將持續關注。

責任編輯:王其霖