美光發布財報在即。有外國分析師認為,美光大概率可以超過市場預期,因為美光代表了半導體市場上最好的交易之一,可以發揮人工智能相關投資支出的增長,特別是在數據中心市場。

作者:The Asian Investor

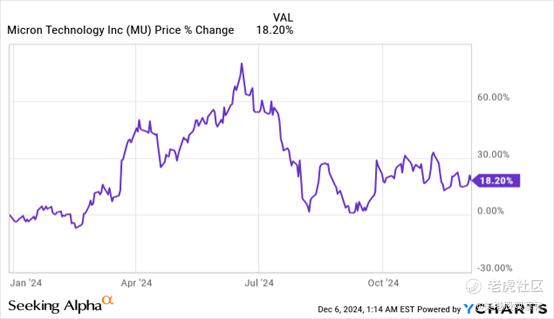

美光計劃於2024年12月18日提交其第一財季財報,這家內存製造商很有可能超過盈利預期,並以其2025財年的指引給投資者留下深刻印象。這家半導體公司可能會看到其高帶寬內存產品的毛利率增長,美光曾表示,預計這將增加綜合毛利率。相信美光代表了半導體市場上最好的交易之一,可以發揮人工智能相關投資支出的增長,特別是在數據中心市場。隨着美光股價的盤整,目前的市盈率遠低於行業平均水平,風險狀況普遍偏向上行。

來源:YCharts

來源:YChartsHBM3E可能是一個巨大的催化劑

美光公司的HBM3E 12-high 36GB存儲芯片的出貨量將在2025財年增加,該公司預計需求將大幅增長。雖然該公司尚未發布其最新的具有人工智能功能的存儲芯片的具體指引,但管理層表示,預計明年HBM的出貨量將大幅增加。該芯片預計將提供強大的存儲性能,並將能效提高20%。由於高帶寬內存解決方案的需求增長,管理層表示,在2023財年到2025財年之間,高帶寬內存市場的規模將增長6.25倍,到明年年底,總市場規模將增長到250億美元。

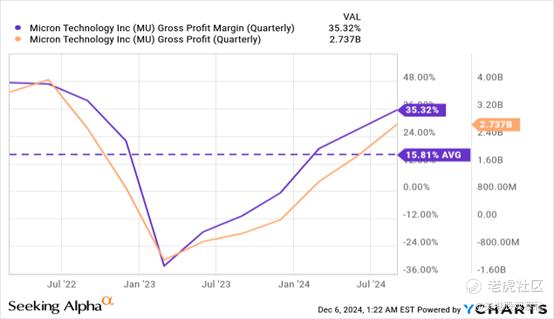

對下一代具有人工智能功能的內存產品的預期需求激增,可能會導致美光的毛利率上升,而美光的毛利率已經處於上升趨勢。在最近一個季度,美光的毛利率為35%,而三年平均毛利率為15.8%。與三年平均水平相比,美光的毛利率已經翻了一番,根據該公司對25年第一季度的預測,這家內存製造商預計利潤率將連續增長至39.5%。

英偉達的最新財報顯示,市場並沒有看到AI支出的放緩,企業繼續在GPU上大舉投資。實際上,英偉達為當前季度提交了強勁的收入展望,因為它開始出貨高需求的Blackwell GPU。由於GPU需要高帶寬內存,美光有很大的潛力在2025財年擴大其毛利率……並且可能在這裏也看到收入增長加速。

來源:YCharts

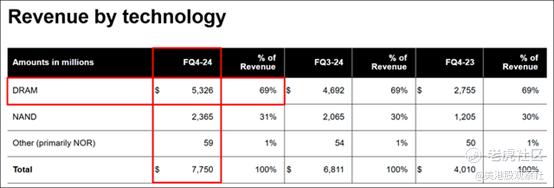

來源:YCharts美光的大部分收入來自其DRAM產品組合,這也是HBM產品已經產生積極利潤影響的地方。在最近一個季度,美光僅從其DRAM產品組合中就創造了53億美元的收入,佔收入份額的69%。然而,隨着HBM出貨量在2025財年的增長,相信美光可以實現更高的收入份額70-75%,這將由更強的平均售價和更高的出貨量推動。

來源:美光

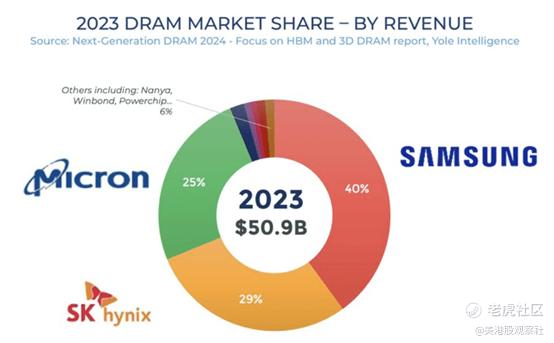

來源:美光HBM出貨量的增長也可能導致內存公司的市場份額增加。目前,美光是市場上第三大內存芯片生產商(市場份額為25%),僅次於三星和SK海力士,這兩家公司分別擁有40%和29%的DRAM市場份額(基於2023年的指標)。市場份額的增加、平均銷售價格的提高、毛利潤的擴大和資本回報的增加,都可能成為公司2025財年估值大幅上升的催化劑。

來源:Yole Intelligence

來源:Yole Intelligence有利的每股收益預期修正趨勢

美光可能會有一張強勁的盈利成績單,主要是由於對公司下一代高帶寬內存解決方案的需求增長。在過去的九十天裏,分析師已經12次提高了他們的每股收益預測,相比之下有10次每股收益向下修正。

市場普遍預測美光將每股收益1.77美元,而這家半導體公司在去年同期每股虧損0.95美元。並沒有看到美光每股收益下調的好理由,特別是因為需求情況似乎非常強勁。因此,如果美光超過第一季度的預期,盤後股價如果強勁也不會讓人感到驚訝。

來源:Seeking Alpha

來源:Seeking Alpha資本回報遊戲

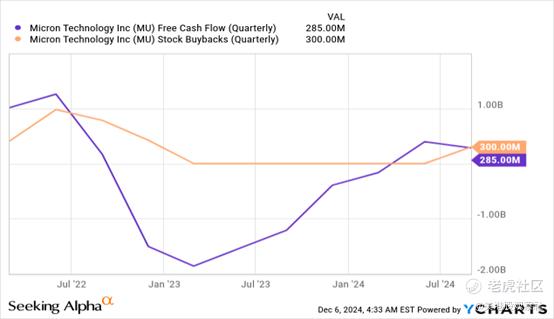

許多半導體公司在市場條件繁榮的情況下向股東返還大量現金。英偉達作為一個例子,宣佈了500億美元的股票回購,但即使是像美光這樣的較小公司也在向投資者返還大量現金。美光在2021財年到2024財年之間完成了44億美元的股票回購(6300萬股),如果HBM3E的市場條件保持看漲,這家存儲器製造商可能會在2025財年回購更多股票。在最近一個季度,美光以3億美元的總對價回購了約320萬股股票。

當股價被低估時,股票回購顯然對公司來說非常有意義。在美光的情況下,目前市盈率低於8.0倍(12.8%的盈利收益率),回購將是資本的良好使用。

來源:YCharts

來源:YCharts估值

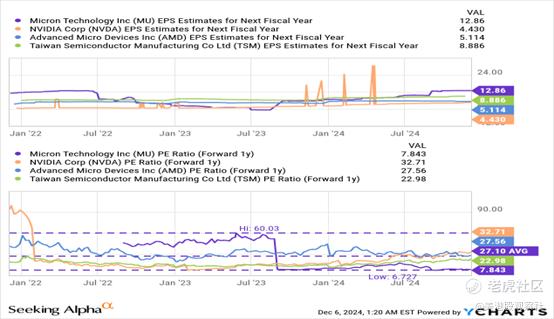

美光比其他AI半導體遊戲的關鍵優勢在於股票仍然非常便宜。美光與其最新的HMB3E產品有很大的上行潛力,該產品將於2025財年推出,為其提供了提升其毛利率的機會。

在估值方面,美光也是一個真正的便宜貨:股票的市盈率為7.8倍——基於2025財年的估計——相比之下過去三年的平均市盈率為27.1倍。

美光可以很容易地以15倍的市盈率交易,前提是存儲器製造商繼續增長其收入、自由現金流和毛利率。15.0倍的市盈率仍然顯著低於27.1倍的長期市盈率平均值和行業平均市盈率22.8倍,但會考慮到美光過去經歷的高盈利波動。

對於一家預計在未來幾年將像美光那樣積極增長收益的公司來說,15.0倍的市盈率並不是一個高倍數:根據共識預期,美光的收益預計將在2025財年激增587%,在2026財年增長44%(預計在此之後下降15%)。即使在這樣的快速增長下,美光的15倍公允價值市盈率仍然比台積電便宜得多,並且似乎是考慮到其他半導體公司以更高的市盈率交易的情況下的一個合理的折中方案。

15.0倍的前瞻性市盈率意味着大約91%的重估潛力和每股191美元的公允價值。然而,這只是動態數字,如果美光繼續回購更多股票,並且在2025財年上半年報告強勁的HBM3E出貨量數據,那麼美光的股價在未來十二個月內極有可能翻倍。鑑於與其他半導體公司的相對低估,美光有很大的追趕潛力。由於美光預計明年每股收益將真正顯著增長,因為HBM出貨量的增長影響到美光的底線,美光的股價很容易翻倍,然後也不會被高估。

來源:YCharts

來源:YCharts風險

美光的最大風險與公司在HBM3E出貨量增長上失望有關,這對於半導體公司的股價重新估值至關重要。此外,對內存產品的支出經常被證明是波動的,導致美光的收益(預期)大幅波動,這使得每股收益預測更具挑戰性。

因此,如果存儲器製造商在2025財年的HBM3E出貨量增長上失望,或者在增長其毛利率方面失望,那麼會改變投資者對美光的看法。另一個對美光看漲案例的具體風險因素是,如果對HBM產品的需求放緩,公司可能會決定縮減投資支出……這可能也表明股票回購支出的放緩。

總結

相信美光將在2024年12月18日有一個強勁的財報。這些預期的原因包括:正如英偉達上個季度的財報所示,公司繼續在與人工智能相關的資本支出上花費大量資金,特別是GPU,這類產品需要美光的高內存帶寬解決方案來處理人工智能應用。

此外,美光本身預測從2023財年到2025財年高內存帶寬解決方案的市場規模將增加6.25倍,這表明對於提供下一代以人工智能為重點的數據中心內存解決方案的公司來說,定價權很強。每股收益修正趨勢總體上也是有利的。

最重要的是,美光為投資者提供了AI/半導體市場中最好的交易,因為它基於盈利的低估值。沒有其他主要的AI公司像美光那樣便宜,儘管公司在2025財年與美光的HBM3E 12-high 36GB芯片的出貨量增長有關,有很大的意外潛力。美光的股價很容易翻倍,而在2025年第一季度的財報卡之前的風險概況非常偏向於上行。