小菜園是中式餐飲品牌,喫過幾次,味道可口,價格不貴。

不過,公司上市時機不好,今年恰逢消費降級,中產捂緊錢包,餐飲類公司業績並不好看。

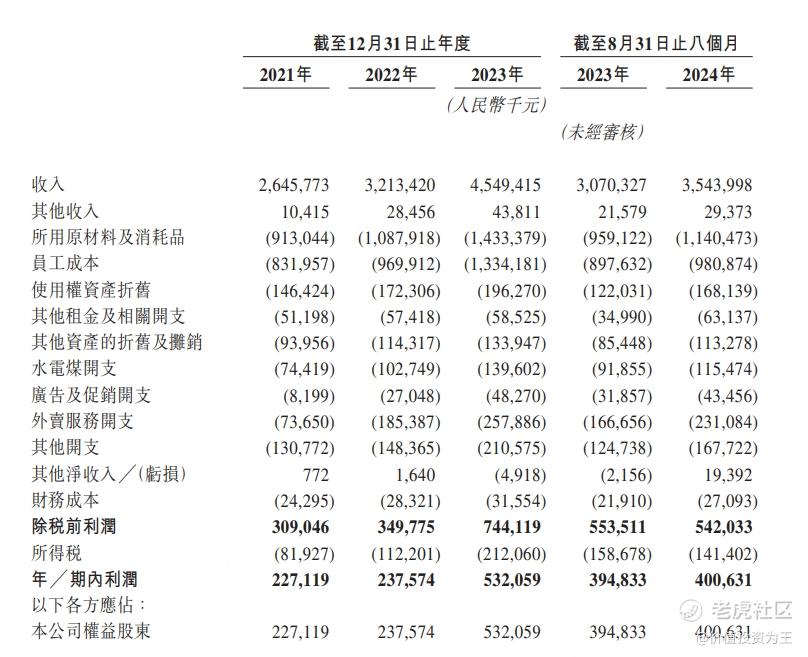

拿小菜園為例,雖然今年前8個月,公司營收增長了15%,但淨利潤按年持平,如果去除其他收入,淨利潤按年下滑3%:

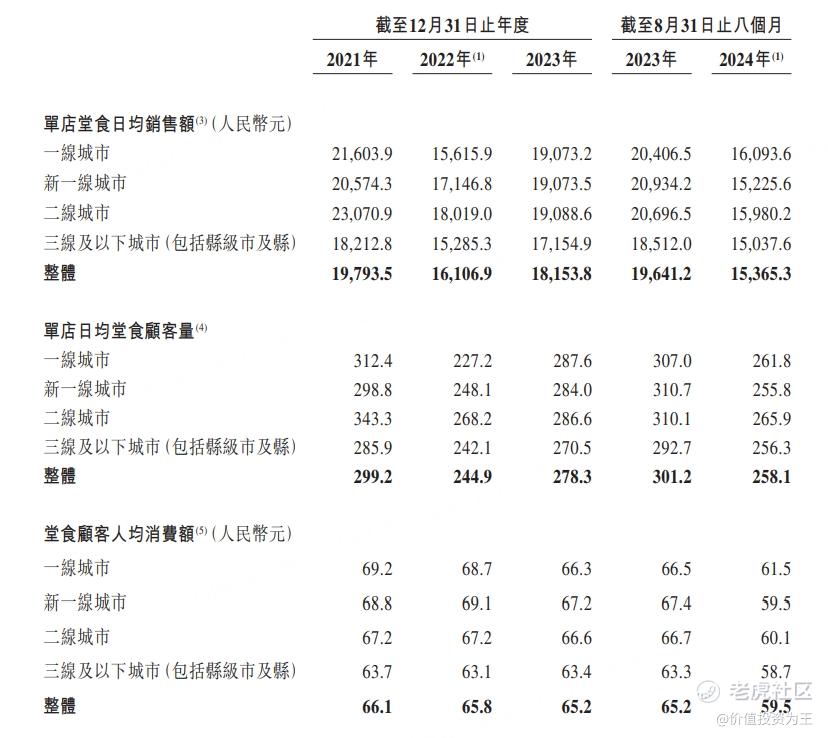

從經營數據上看,無論是喫飯人數還是消費金額,皆出現了明顯下滑:

如此業績,小菜園的估值並不便宜,首發市值100億港幣,按2023年淨利潤算,市盈率在18倍。

港股上市的海底撈,動態市盈率20倍,九毛九16倍: 海底撈九毛九

海底撈在中式餐飲中獨樹一幟,主要是服務質量無人能敵,小菜園味道雖然可口,但相比其他同行,並無特別之處,很難享受估值溢價。

由此來看,小菜園的發行估值並沒有給二級市場讓利的意思。

小菜園本次發行沒有任何基石投資者。

作為大衆餐飲公司,IPO的時候最後不要割韭菜,儘量給抽新股的投資者留點肉喫,畢竟,抽新股賺到錢的投資者,很有可能成為自己的客戶,或者是宣傳員。

比如最近上市的化妝品公司毛戈平,雖然超額認購倍數高達919倍,凍資1738億,創年內港股凍資額記錄。

但公司不僅發行估值低,而且在分配中,偏向於散戶,一手中籤率100%,非常良心

在老虎社區中,不少中籤的投資者紛紛表示,後面會給老婆買毛戈平的產品當做禮物!

除此之外,毛戈平可觀的收益率也引發了各路媒體的宣傳,公司不需要出一分錢,就獲得了難以想象的品牌曝光,上市可謂是最好的廣告!

反之,如果IPO極限定價,上市首日破發,不僅中籤的投資者一生黑,可能還會勸朋友遠離,對消費股的傷害是很大的!

因此,到目前為止,根據老虎證券APP顯示,小菜園的申購倍數僅0.29倍,相比同期招股的草姬集團,已經達到1700倍的超額認購,實在是冷清!

如果非要找點好消息,那就是本周一,政治局召開會議,宣佈要千方百計提振消費,受此影響,餐飲股本周表現亮眼,海底撈上漲6%,九毛九上漲11%,呷哺呷哺上漲5.3%!

今天,中央經濟會議也會結束,若有詳細的刺激政策出台,或者接下來餐飲股繼續上漲,小菜園也算是不幸中的萬幸了!