健康之路股份有限公司預計將於 12 月 30 日在香港主板上市。公司此次全球發售 2500 萬股股份,發售價格區間為每股 7.8 港元到 8.8 港元,最高集資額約 2.2 億港元。此次上市,健康之路獲得了超30倍的申購倍數,相對不錯。

一、公司概況

健康之路主要在中國經營數字健康醫療服務平台,業務涵蓋健康醫療服務、企業服務及數字營銷服務等領域。公司致力於通過數字化手段,為個人用戶、企業及機構、醫生等提供全方位的健康醫療解決方案,以滿足不同客戶群體在健康管理、醫療服務、企業運營等方面的多樣化需求。

截至 2024 年 6 月 30 日,公司平台註冊個人用戶達 1.95 億名,註冊醫生 87.72 萬名,連接醫院 11727 家,其中三級甲等醫院 1494 家。根據弗若斯特沙利文的資料,按截至2023年12月31日平台上的註冊個人用戶數目來計算,公司是第四大數字健康醫療服務平台。根據弗若斯特沙利文的資料,按2023年的收入來計算,公司也是第五大數字健康醫療服務平台,市場份額低於5%。

二、業務模式

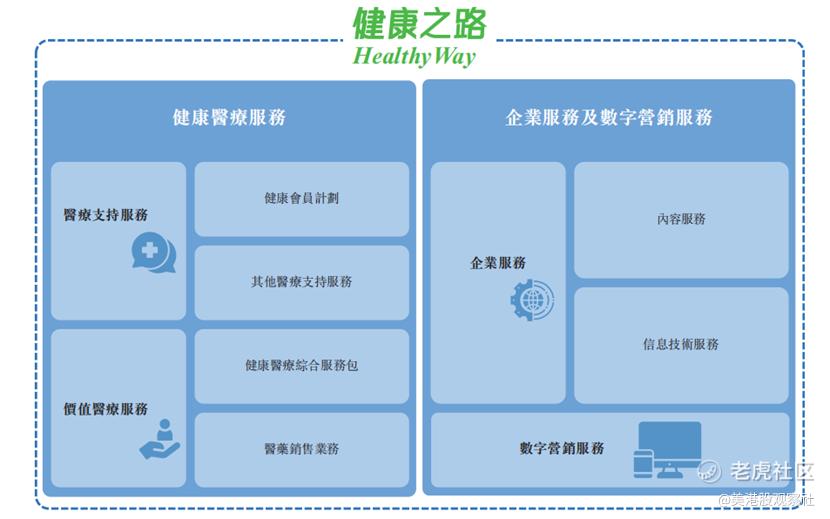

健康之路的主營業務包括健康醫療服務和企業服務及數字營銷服務。健康醫療服務主要為個人用戶提供一站式健康管理服務,涵蓋醫療支持服務、價值醫療服務等。其中,醫療支持服務通過健康會員計劃,為客戶提供線上預約、陪診、體檢等全周期健康醫療服務;價值醫療服務則包括健康醫療綜合服務包及醫藥銷售業務,滿足客戶在健康商品和醫療服務方面的需求。

企業服務及數字營銷服務主要面向企業及機構客戶,包括醫藥企業、醫院、保險公司等。該業務板塊提供內容服務、信息技術服務和數字營銷服務等,幫助企業提升運營效率、拓展市場渠道、推廣產品品牌。例如,公司通過與外部醫生及醫療專家合作,為互聯網平台提供科普內容服務,為醫藥企業創作精準內容服務;利用信息技術為醫療及醫療健康企業提供解決方案,滿足其技術基礎設施及服務需求;同時,幫助廣告主在平台及第三方線上媒體渠道推廣產品、服務及品牌。

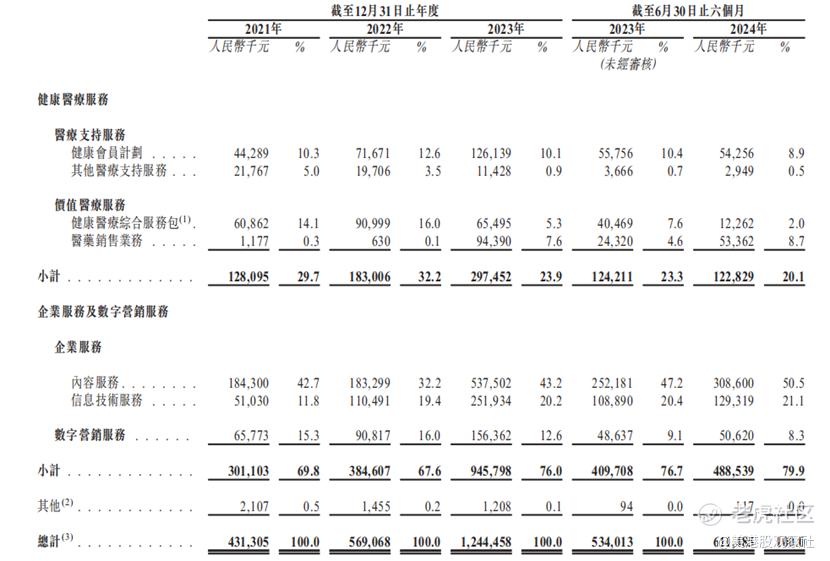

公司的收入來源較為多元化。健康醫療服務中,健康會員計劃、醫藥銷售業務等是主要收入貢獻點。企業服務及數字營銷服務方面,內容服務、信息技術服務和數字營銷服務的收入佔比較大。2023 年,企業服務及數字營銷服務收入佔總收入的比例高達 76.0%,顯示出該業務板塊在公司整體收入中的重要地位。

三、財務分析

在 2021 - 2023 年及截至 2024 年 6 月 30 日的期間內,健康之路的營業收入分別為 4.31 億元、5.69 億元、12.44 億元和 6.11 億元,呈現出快速增長的趨勢。2022 年和 2023 年的收入增長率分別為 31.9% 和 118.7%,顯示出公司業務的強勁增長動力。然而,公司在同期內分別錄得淨虧損 1.55 億元、2.56 億元、3.14 億元和 0.57 億元,主要原因是贖回負債的賬面價值變動。儘管如此,公司的經調整淨利潤(非國際財務報告準則計量)在 2021 - 2023 年分別為 48.6萬元、2391.9萬元和 3941.1萬元,反映出公司在覈心業務運營方面具有一定的盈利能力。

毛利率方面,公司在 2021 - 2023 年及截至 2024 年 6 月 30 日的毛利率分別為 40.2%、43.2%、32.0% 和 30.0%。毛利率的波動主要受業務組合、定價政策及成本結構的影響。例如,2022 年公司將未使用權利金額確認為收入,其成本較低,導致價值醫療服務收入貢獻及毛利率均增加;而 2023 年由於醫藥銷售業務收入貢獻增加,且該業務毛利率相對較低,導致整體毛利率下降。

四、競爭優勢

健康之路擁有龐大的用戶基礎和豐富的醫療資源,這為其提供了強大的數據支持和市場影響力。公司通過多年積累,構建了一個連接個人用戶、醫生、醫院、企業及機構的綜合性平台,實現了醫療資源的高效整合和優化配置。用戶可通過多種渠道便捷地獲取健康醫療服務,醫生和醫療機構能夠藉助平台拓展服務範圍、提升服務效率,企業及機構客戶則可以精準觸達目標客戶群體,實現業務增長。

公司不斷創新服務模式,滿足市場多樣化需求。例如,公司積極探索人工智能、大數據等新技術在健康醫療服務中的應用,推出了一系列個性化、智能化的服務產品。在醫療支持服務中,公司根據客戶需求提供定製化服務組合;在數字營銷服務中,利用強大的算法和大數據分析能力,實現精準營銷,提高營銷效果和客戶滿意度。

五、行業前景

中國健康及保健市場近年來保持穩步增長態勢。根據弗若斯特沙利文的數據,中國健康及保健行業市場規模從 2018 年的 7.3 萬億元增長至 2023 年的 11.0 萬億元,預計到 2027 年將進一步增長至 16.6 萬億元,2030 年有望達到 21.5 萬億元。其中,數字健康及保健市場發展更為迅速,其市場規模從 2018 年的 1795 億元增長至 2023 年的 7386 億元,預計到 2027 年將增長至 19844 億元,2030 年有望達到 38790 億元。

數字健康醫療服務市場競爭激烈,衆多參與者不斷湧現。健康之路在該領域面臨着來自平安好醫生、京東健康、微醫等企業的競爭挑戰。這些競爭對手在平台規模、用戶流量、服務種類等方面各有優勢。然而,健康之路憑藉其獨特的業務模式、豐富的行業經驗和創新的服務能力,在市場中佔據一席之地。公司注重與各方合作,通過整合資源、提升服務質量,不斷增強自身競爭力,有望在行業競爭中脫穎而出。

六、估值分析

此次上市,按照8.8港元的發行價計算,公司的總市值為77.238億港元,對應最新的PS倍數為5.5倍。上市前,健康之路進行了多輪孖展,累計孖展額約6.82億元,最新估值約為41億元,投資機構包括百度、上饒國資、海峽金控、科泉基金等。

公司的可比公司包括平安好醫生、京東健康、阿里健康等,它們的PS平均數只有1.6倍,相對來說,此次上市,健康之路的估值偏高。目前,數字健康醫療服務市場競爭也相對激烈,上市公司可能較難維持較高的估值,不過,健康之路此次上市孖展規模較小,且基石投資者橫琴粵澳深度合作區產業投資基金(有限合夥)計劃認購9500萬人民幣,剩下的流通盤較小,股價波動可能較大,投資者可以保持關注。