金吾財訊 | 2024年初,數家現製茶飲企業在港交所發起了IPO申請,最終僅有茶百道(02555)成功登陸港交所。滬上阿姨、古茗與蜜雪冰城則在招股書失效後陷入沉默。而隨着時間來到2025年1月初,這幾家「奶茶店」在歷經一年的沉澱後,再衝港股IPO。

在2024年初,筆者已針對其中的兩家,即蜜雪冰城和古茗的財報進行過對比。而本次加上滬上阿姨,三者在財務與業務上的表現相較一年前有怎樣的改進?它們的上市之路又會面臨怎樣的挑戰?本文將對此進行淺析。

1、時隔一年IPO,各品牌如何修正其財務數據?

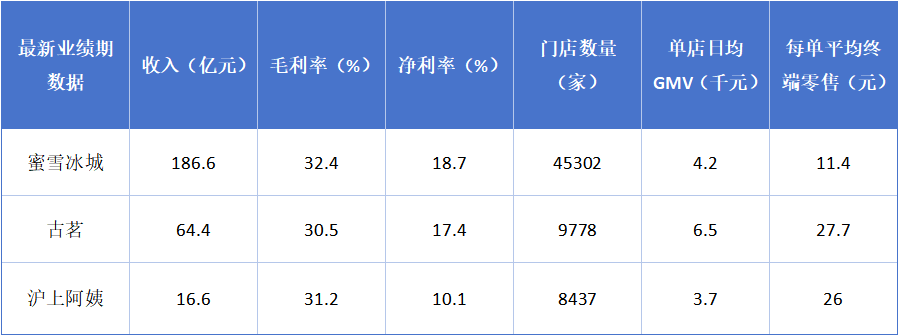

對於時隔一年重新遞表的企業來說,最直觀的變化數據便是過去一年中更新的業績表現。蜜雪冰城與古茗在招股書中更新了截至2024年9月30日止的業績收入,而滬上阿姨則更新了截至2024年6月30日止的業績數據。從業績表現來看,在2024年的業績期中,三家奶茶企業均實現了營收端的增長,但在毛利、GMV以及資產質量的變化趨勢上有着一定的方向差異。

(數據來源:公司招股書)

(1)蜜雪冰城:毛利率提升,海外擴張放緩

就蜜雪冰城來說,其在上一次的遞表中整體資產質量可以說是最亮眼的,擁有最高的店鋪門店、超過百億的營收以及健康的資產負債情況,唯獨毛利率表現是偏低的,其2023年的毛利率(29.5%)對比去年一同遞表的茶百道的毛利率(34.4%)有比較明顯的差距,這或許也是公司去年未能上市的原因。在新一期的招股書中,公司毛利率從去年同期的29.7%提升至了32.4%,其毛利的提升較為值得關注。

回顧近期的新聞來看,在2024年12月,「蜜雪冰城漲價1元」的消息一度成為新聞焦點。蜜雪冰城在北京、廣州、深圳等部分地區對商品價格進行了上調,並以此作為公司新定價的「試點」。有不少觀點認為未來漲價會逐漸推廣至全國。考慮到蜜雪冰城原本的客單價普遍在6元,反映到財務數據上,或能對毛利與淨利帶來直觀提升。

圖片來源:公司招股書

而蜜雪冰城引以為傲的門店網絡,在2024年中依舊得到了顯著發揮,但海外擴張的進度有所放緩。截至2024年9月30日,蜜雪冰城在中國國內的門店數量達到40510家,2024年前三個季度的新增門店數量超過了去年全年的增量。而在海外市場,蜜雪冰城擁有4792家門店,較去年年初增長461家,相較於2023年新增2500家門店的增速表現來說可謂「停滯」。

(2)古茗:資產負債改善明顯,收入擴張有所放緩

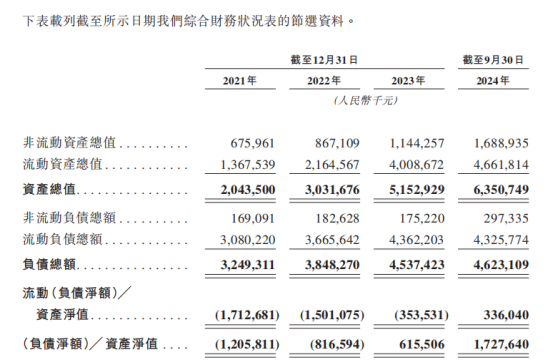

在去年年初的招股書分析中,筆者指出古茗的主要風險在於過高的資產負債率以及資產淨值方面的壓力,而這一情況在過去兩年中得到了比較好的改善。根據招股書數據顯示,古茗在2022年時期的淨資產為-8.16億元,而截至2024年9月30日,公司淨資產已經達到了17.27億元。儘管從資產負債率來看,72.8%的負債對於主打加盟模式的奶茶企業來說依舊較重,但至少已經擺脫了較為危險的區間,可見公司一年來的改變。

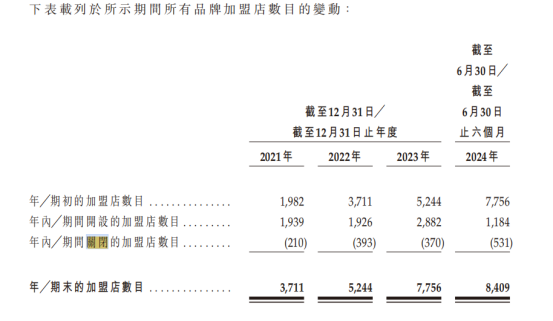

或是因為注重修復資產,古茗在2024年的增長其實是比較乏力的。從毛利/淨利角度來看,截至9月30日止的同期毛利率/淨利率相較去年反而有所下降。同時,公司在2023年快速擴張的門店增速在2024年未能得到維持。截至2024年9月30日,公司較年初新增門店為777家,而2023年全年則增長了2332家。對於投資者來說,增長與資產質量是需要兼得的,若做不到這一點,古茗的上市之路恐怕仍會受阻。

(3)滬上阿姨:閉店率或進一步惡化,淨利較去年同期下滑

在2023年末-2024年初的時間點,滬上阿姨比較遭到詬病的是較高的關店率。截至2022年末,公司閉店率達到了7.49%,在所有遞表的公司中都是排名前列的。而截至2024年上半年,這一情況依舊未能得到有效改善,其年關店達到531家,對應閉店率高達6.31%,較2023年全年的4.77%還有進一步的惡化。

同時,滬上阿姨在2024年裏的增長表現,同樣可以說不是很令人滿意。在2022年與2023年間,滬上阿姨的營收增速分別達到34%和52.3%,而在2024年上半年,其營收增長僅有6%,儘管全年數據尚未出爐,但收入的增長放緩已較為明顯。從利潤看,滬上阿姨在2024年上半年的盈利為1.68億元,甚至較去年同期下滑了12.3%。

值得一提的是,相較於另外兩家公司的單品牌運營,滬上阿姨還有「滬咖」和「滬上阿姨輕享版」兩個子品牌,試圖打造多品牌矩陣經營。但從門店GMV數據來看,其主力核心依舊是滬上阿姨品牌本身。

考慮到整體環境的走弱,2024年現製茶飲的增速放緩是可以理解的情況。但相較於古茗在資產端方面的修正,滬上阿姨相較去年同期並沒有變得更好。相較而言,蜜雪冰城和古茗可以說是儘可能地克服了原本存在於招股書上的缺點,但市場是否買賬,卻又是另一回事了。

2.加盟模式進入內卷時代,中端價格帶競爭激烈

作為一個大體量,高增速的千億級賽道,現製茶飲的IPO進程卻稱不上順暢,同質化競爭與品牌迭代是對於現製茶飲企業來說很難繞過的難題,而在當前社會投資意願放緩的背景下,奶茶品牌的上市或許面臨着比過往更嚴峻的壓力。三家奶茶品牌這回再次選擇在同一時間段遞表,各方的數據難免被再次擺在同台競技,一分高下,某種意義上可以被視作一種「內卷」。

經營層面的內卷,在擴張時代往往是競爭「燒錢」。但在如今的環境中,對成本的限制以及對市場的讓利纔是多數企業會選擇的方向。加盟費用的內卷可以說是過去一年在現製茶飲企業中比較常見的情況,多數現製茶飲的初始加盟投資成本都有下行的趨勢。有限的加盟商資源和充足的品牌供給使得現製茶飲企業的競爭越發激烈,這也變相導致了部分企業的盈利能力下降。

其中,蜜雪冰城原本的加盟費就在行業中處於非常低的水平,因此在2024年其實並未受到太多影響。但滬上阿姨與古茗的加盟初始費用,較去年同期均出現了比較明顯的下降。根據東北證券的統計,古茗與滬上阿姨的初始加盟投入分別降至35/27萬元,均比2023年下降3萬-4萬元。其中古茗對品牌合作費、運營服務費、培訓服務費、開店服務費等費用採取了分期收費的方式,而滬上阿姨則減免了7項基數服務費用。

同時,在開店城市方面,大多數現製茶飲品牌也更傾向於在下沉市場中探索空間,對一線城市的市場開發反而比較懈怠。從2024年新增門店的趨勢來看,古茗、滬上阿姨以及蜜雪冰城,均把開店的重心放在了二線城市以下,對海外市場的擴張也出現了放緩的趨勢。從絕對數量來看,古茗有很大希望在今年達成萬店的目標,而從滬上阿姨上半年的門店增速來看,這一目標或許還會有一些距離。

但正如前文所言,古茗與滬上阿姨在去年的增長表現並不算令人滿意。從原因來看,是因為滬上阿姨與古茗兩家企業的收入結構中,加盟費均是較為重要的組成部分。截至2024年9月30日,古茗的加盟費收入佔總收入比重達到19.8%。而截至2024年6月30日,滬上阿姨的加盟服務費佔總收入比重達到16.6%。而作為對照來看,蜜雪冰城的加盟收入佔比僅佔收入總額的2.3%。

另一方面來說,縱使推動了加盟費降價,但兩者依舊處在一個較為接近的中端價格帶上,相較於處於顯著低位的蜜雪冰城,或是明顯處於高端市場的霸王茶姬,其面臨的競爭壓力依舊很大。而對於奶茶行業的加盟商,投資者來說,競爭意味着確定性弱,反而不如處於行業兩端極端的選擇更好。

在筆者看來,現製茶飲目前依舊處於野蠻發展、競爭者層出不窮的階段中。對於現製茶飲品牌來說,上市並不意味着解決一切問題的祕籍。若不能持續維持經營模式的護城河,產品與品牌口碑不斷崩塌,即使是上市公司,同樣會面臨被消費者淘汰的風險。在競爭激烈的環境中發揮優勢,留住客戶,或許纔是目前現製茶飲企業最需要關注的目標。