導讀

2024年12月,歐委會在官網更新並發布了分析簡報《歐盟-中國外商直接投資:近期趨勢及對歐盟風險敞口的影響》,論述歐盟-中國外國直接投資的總體趨勢、中企對歐併購和綠地投資,以及對歐盟的可能帶來的「風險」影響等。簡報提到,中國對歐投資持續下行,綠地投資逐漸超越收併購成為中企對歐投資的主流方式,且近年多數投資流向新能源汽車領域。在「經濟安全」和「去風險」政策背景下,歐方如何看待中國對歐投資值得高度關注。

01

引言

歐盟目標是對與中國經濟關係「去風險」。歐盟制定了微妙的中國戰略,將中國同時視為合作伙伴、經濟競爭者和系統性對手。然而,在地緣政治日益緊張和複雜程度加大背景下,去風險和經濟安全已成為歐盟的首要任務。歐委會主席馮德萊恩在2023年12月的中歐峯會上重申,「去風險」是要從新冠肺炎疫情和與俄羅斯的能源關係中汲取教訓,通過管理風險,解決過度依賴問題,提高韌性。

在了解歐盟對中國的風險敞口和應對相關風險方面,歐盟已取得重要進展。很多分析盤點了歐盟與中國的風險,主要集中在確定歐盟對中國的戰略依賴和供應鏈瓶頸等領域。為應對已發現的風險,歐盟通過多項重要立法,旨在加強關鍵行業的製造能力。此外,歐盟還積極尋求新的國際合作夥伴關係,以實現採購多樣化,並發展與中國公平競爭的措施工具,歐盟目前正在積極實施這些措施。

本經濟簡報重點關注外國直接投資在評估歐盟-中國風險敞口中的作用。要了解中歐外國直接投資的最新趨勢及其影響,需要從以下幾個方面入手。第2節簡要概述了歐盟-中國外國直接投資的總體趨勢;第3節和第4節分別探討了中國的併購和綠地投資;第 5 節簡述中國在第三國的投資對歐盟的可能影響;第 6 節評估了歐盟在中國的外國直接投資。本經濟簡報的核心內容是基於對中國(歐盟)最終實際擁有人近期對歐盟(中國)的收購和綠地投資,分析層面為公司。

雖然外國直接投資可能會加深歐盟對中國的風險「敞口」,但要了解其影響,需要進行審慎的評估。本經濟簡報顯示,外國直接投資(對內和對外)可能會以不同方式進一步擴大歐盟已經確定的貿易風險。同時,了解中國投資對歐盟的影響(反之亦然)也很複雜,因為這些投資通常既涉及利益,也可能涉及風險。特別是在貿易緊張局勢加劇的背景下,中國綠地投資的影響可能值得進一步關注,尤其是在貿易緊張局勢加劇背景下。

02

歐盟-中國外國直接投資:總體趨勢

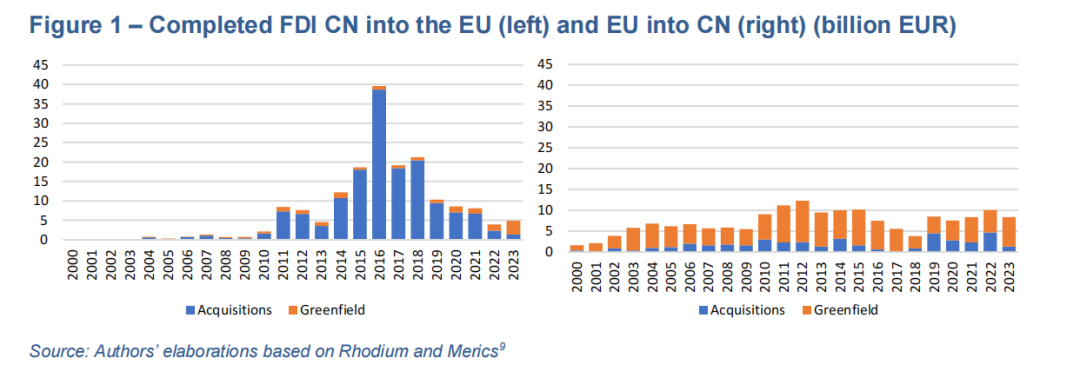

過去幾年,中國對歐盟的投資呈下降趨勢。中國外國直接投資總額(併購和綠地)在 2016 年達到頂峯,此後一直在下降。

與此相反,歐盟企業對中國的投資流量卻呈現出大體穩定的態勢,目前與中國對歐盟的外國直接投資處於類似的水平。

與此同時,中國外國直接投資的構成最近發生了變化,綠地投資超過了併購。

雖然中國對歐盟企業的併購數量和金額都有所下降,但綠地投資自 2021 年以來一直在增加。2023 年,中國在歐盟外國直接投資綠地項目總數(6%)中所佔份額高於收購的份額(3%)。這表明了中國投資方式的轉變,與中國擴大生產和深化全球市場份額的雄心相呼應,而不是像以前那樣主要是為了獲取外國技術或者關鍵資產。歐盟對華投資歷史上一直以綠地投資為主,並持續如此。

外國直接投資目的地也表明,中國在歐盟的投資可能正發生轉移。在中國對歐盟的累計投資中,德國所佔份額最高,其次是法國。自 2000 年以來,中國在歐盟的累計投資中,德國和法國所佔份額合計超三分之一。然而,中國最近投資正向歐盟其他成員國轉移,尤其是匈牙利,在 2023 年和 2024 年(截至第三季度)佔據了中國在歐盟投資的最大份額。

03

中國在歐盟的併購活動

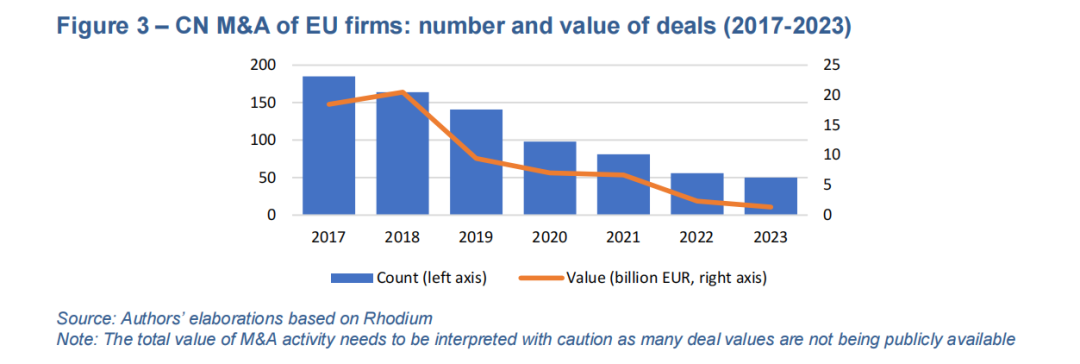

過去五年中,中國對歐盟企業的併購數量和金額都有所下降。正如第 2 節中所強調,中國併購活動經歷明顯下降:從 2017 年的近 200 宗交易降至 2023 年的約 50 宗。

除了中國越來越重視綠地投資外,併購活動的減少還可歸因於其他因素,包括中國的資本管制、中國經濟放緩、地緣政治緊張局勢以及歐盟成員國對外國併購進行更徹底的審查。

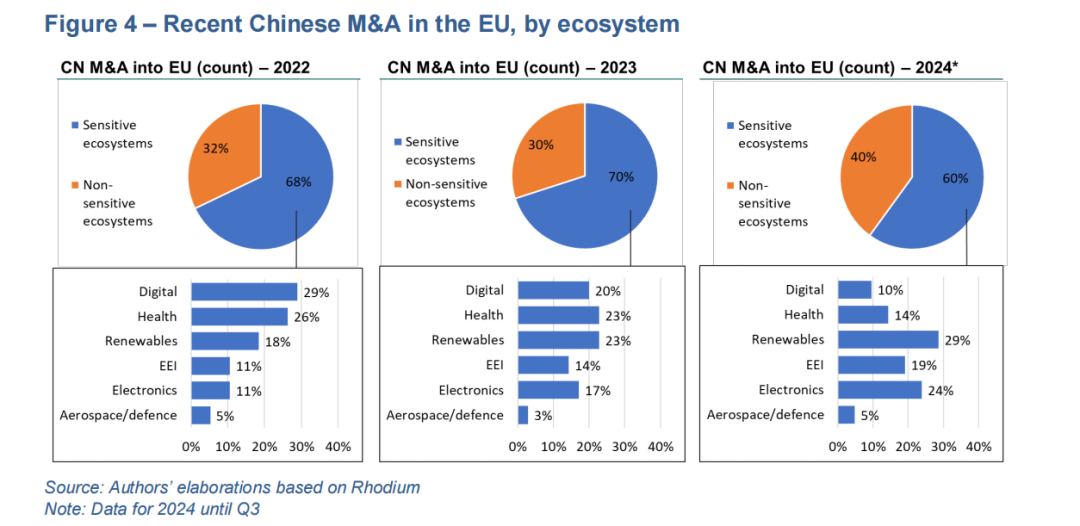

與此同時,仍在進行的併購往往以敏感生態系統中的活動為目標。對 2022 年以來的併購活動進行交易層面的分析,可將每筆交易歸類為相應的產業生態系統。自 2022 年以來,約 60-70% 的中國併購集中在敏感的產業生態系統,尤其是數字、醫療、可再生能源和電子產品領域。

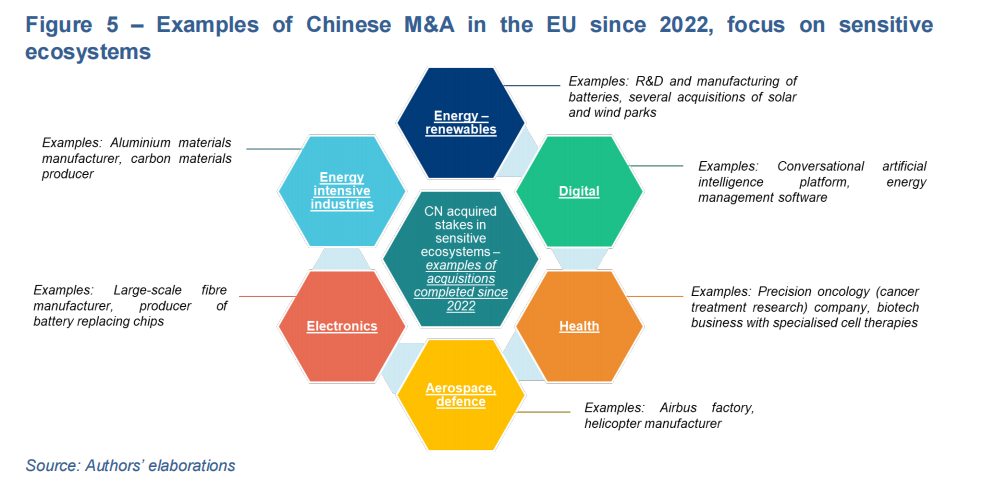

具體的交易案例證實,近期中國的收購目標是敏感生態系統中的歐盟企業。近期中國在能源密集型產業生態系統中的收購案例包括一家鋁材料製造商(意大利、2023 年)和一家碳材料生產商(斯洛伐克,2023 年)。在數字生態系統中,最近的收購案例包括一家能源管理軟件供應商(法國,2022 年)和一家對話式人工智能平台(法國,2022 年)。中國近期在健康生態系統的收購包括例如,一家綜合性全球腫瘤公司(德國,2023 年)以及一家活躍於專業細胞療法領域的生物技術公司(德國,2023 年)。在電子生態系統中,案例包括收購一家大型光纖生產商(德國,2022 年)、一家電池替代芯片生產商(荷蘭,2022 年)和一家半導體行業設計軟件提供商(比利時,2022 年)

在能源--可再生能源生態系統中的例子包括收購不同的太陽能園區和風力發電場(如西班牙、匈牙利)、收購電動汽車電池初創公司的股份(斯洛伐克,2023年),收購一家汽車行業(包括電動汽車)的系統供應商(德國,2023 年)。最後,中國最近收購歐盟航空航天和國防生態系統活動的例子包括收購前空中客車公司的一家工廠(西班牙,2024 年)和一家直升機製造商(意大利,2022 年)。

這些趨勢和實例表明,歐盟在中國併購「去風險」方面喜憂參半。一方面,中國併購的數量和價值一直在下降。但與此同時,在過去的幾年中,仍有大量的企業被收購,尤其是活躍在敏感工業生態系統中的歐盟企業。雖然歐盟在創新和技術領域的國際地位上有壓力,但它在一些關鍵技術和企業領域仍然佔有強勢地位。這繼續吸引着中國的併購活動,儘管可能越來越多地針對小型企業和初創企業,而不是數十億歐元的交易。在此背景下,最近的證據還突出表明,跨國併購大大降低了被併購歐盟企業的生產率,尤其是在製造業(包括高科技和低科技)領域。歐盟委員會於 2024 年提出了修訂《外國直接投資審查條例》的建議,以解決不足之處並提高系統效率。

最後,需要指出的是,中國投資者在此前的投資中已經對歐盟近50,000 家公司施加了影響或控制。

04

中國在歐盟的綠地投資

中國在歐盟的綠地投資已成為中國對歐盟外國直接投資的主要模式,可能會帶來一些影響。本節將探討:(1)綠地投資的近期趨勢,包括生態系統層面的趨勢;(2)了解中國綠地投資對電動汽車行業的可能影響。

1) 中國在歐盟的綠地投資:生態系統層面的最新趨勢

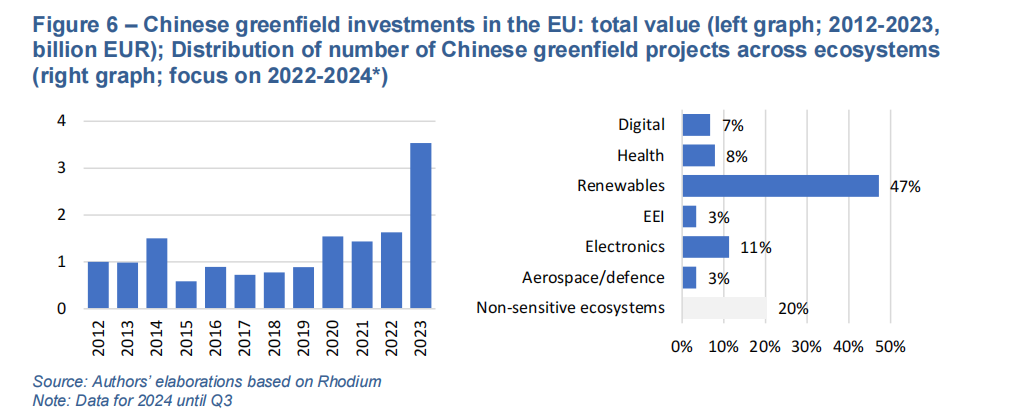

中國對歐盟的綠地投資正處於強勁的上升趨勢。與併購水平下降相反,中國綠地投資價值正出現以下重要增長:從 2022 年到 2023 年,已完成的綠地項目增加了一倍多(圖 6,左),預計 2024 年將進一步增長。總之,綠地投資已成為中國在歐盟外國直接投資總額的主要驅動力:2023 年,綠地投資佔全部投資的70%以上。

中國綠地投資主要針對敏感的生態系統。通過對 2022 年、2023 年和 2024 年前三個季度(即近期中國綠地投資的主要部分)的綠地投資項目進行分析,可將每個項目劃分為相應的工業生態系統(圖 6,右)。這表明,自 2022 年以來,中國綠地投資項目總數的80%的集中在敏感的產業生態系統中。能源--可再生能源生態系統尤為突出,近一半的中國已完成投資集中在這一領域。

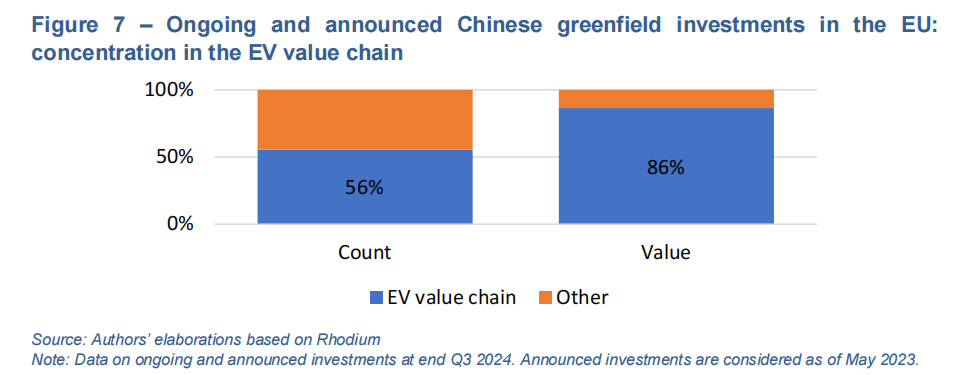

電動汽車(EV)價值鏈是迄今為止中國正在進行和已宣佈的綠地投資的最重要來源。事實上,中國在歐盟已宣佈和正在進行的與電動汽車價值鏈相關的綠地項目約佔正在進行和已宣佈項目總數的 55%,如果按價值計算,約佔 85%。這可歸因於整個電動汽車價值鏈中正在進行和已宣佈的一些大型投資(數十億美元)。雖然這些投資主要集中在電池生產廠,但投資也開始沿產業鏈擴張,包括零部件生產廠(如電解液、陰極、陽極和隔膜),製造電池本身,也加大了電池回收設施等方面的投資。

雖然這些正在進行和已宣佈的在電動汽車價值鏈上的新投資主要集中在匈牙利,但也包括以下成員國:德國、法國、荷蘭、斯洛伐克、葡萄牙、波蘭、芬蘭、西班牙和瑞典。

2) 中國對電動汽車供應鏈的綠地投資--了解可能的影響

綠地外國直接投資可為相關生態系統帶來若干潛在的積極影響。一方面,這些大規模投資(如電池千兆工廠)可創造增長和本地就業機會。它們還能在價值鏈中產生溢出效應,使投資活動的當地供應商和下游承購商也能從中受益。

此外,由於投資位於歐盟境內(而非中國),供應鏈中斷的風險可能較低。此外,綠地投資還可能為目的國或地區帶來技術轉讓,尤其是在投資者擁有某些先進技術的情況下,而中國電動汽車行業可能正是這種情況。

最後,綠地投資--即使是外資--可能有助於實現歐盟為自己設定的國內製造業目標,如淨零工業目標,最終有助於實現氣候目標。

這些潛在的好處可以解釋為什麼最近幾項中國綠地投資得到了成員國的國家支持。幾家投資電動汽車價值鏈的中國公司已經或即將從東道國獲得國家援助。

在匈牙利,幾家中國公司已從成員國獲得國家支持(如稅收減免、基礎設施獎勵),用於與電動汽車相關的投資。其中一些支持似乎相當可觀,例如寧德時代正在進行的一項投資中,成員國提供了約 8 億歐元的資助(約佔投資額的10%);據報道,遠景科技從西班牙和法國分別獲得了佔投資額 23% 和 34% 的貸款。這與美國的情況形成鮮明對比,在美國,中國在電動汽車價值鏈上的投資呈下降趨勢,並受到嚴格審查。

同時,中國在電動汽車價值鏈上的綠地投資可能會給歐盟帶來某些風險。這些風險包括:(1) 擴大對中國和中國企業的依賴和風險敞口;(2) 歐盟企業在該領域的增長前景可能受到抑制;(3) 這些投資的若干預期積極影響可能難以實現。

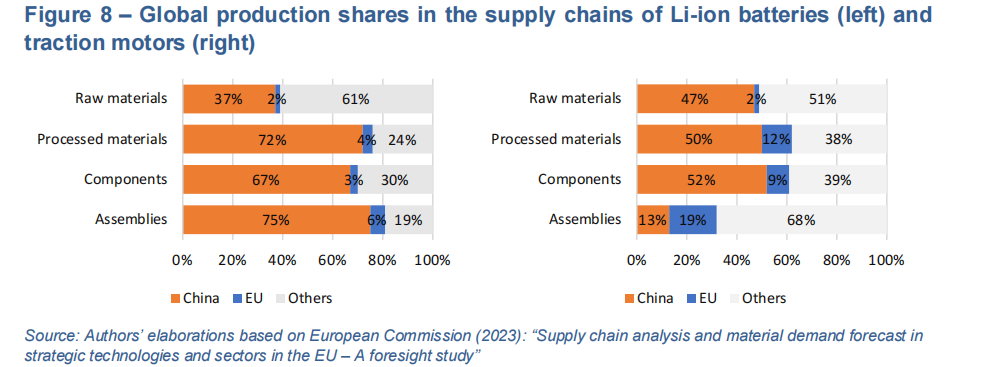

首先,中國的綠地投資可能會進一步擴大電動汽車價值鏈中對中國的依賴和風險。目前,中國在全球鋰離子電池、牽引電機和電動汽車價值鏈中佔據主導地位。

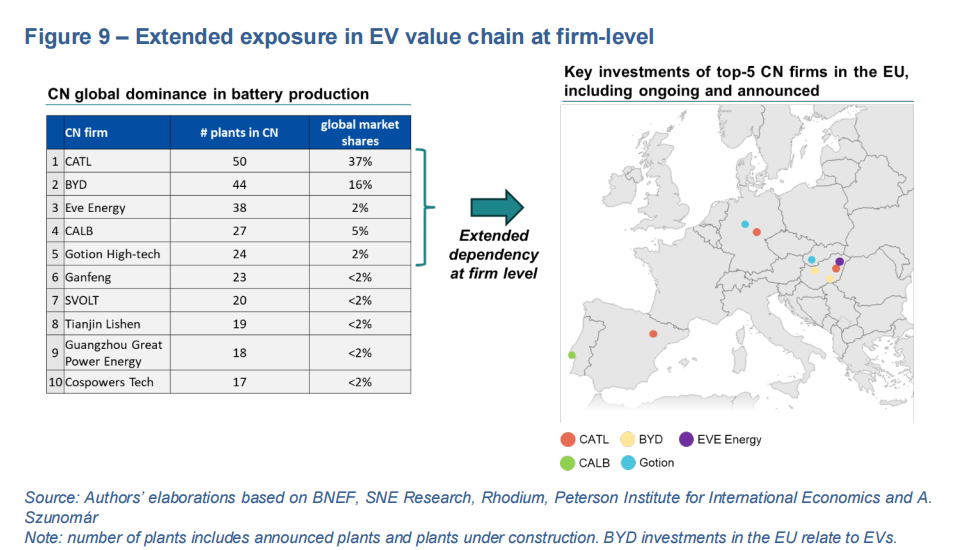

中國在歐盟的綠地投資將進一步加深這些領域對中國的敞口風險。中國最大的電池生產商和對歐最大出口商也是對歐綠地投資最重要的來源企業。比如中國前五大生產商都已經或宣佈將要在歐洲建立生產設施。換言之,隨着這些企業將在歐盟單一市場生產並服務歐盟客戶,歐盟對這些公司在貿易已有的依賴將進一步加深。

第二,中國在電動汽車價值鏈上的綠地投資可能會抑制歐盟企業的增長前景。一方面,中方(在中央和地方層面)為支持中國企業而採取的干預措施正在對電動汽車和電池市場造成「扭曲」。這些公司在歐盟投資的風險是使單一市場的競爭環境更加不公平。在這種情況下,在當地開展業務也能使中國企業規避潛在的進口關稅(「跳開關稅」)。此外,中國產能過剩問題日益嚴重,包括在鋰離子電池領域 。這可能會通過中國在歐盟建立更多的生產能力而進一步加深。總之,這些因素可能會破壞歐盟企業的發展前景和真正的歐洲再工業化。

最後,綠地投資的預期收益可能難以實現。例如,雖然中國企業與歐盟企業之間有許多合資企業(特別是在電動汽車領域),理論上可能會產生技術溢出效應。但中國的一些投資似乎往往只專注於組裝,而不涉及研發活動。此外,對就業的積極影響也可能低於預期,因為中國企業可能依賴中國(而非當地)員工和管理。

此外,對歐盟供應商的積極影響也可能無法完全實現,因為中國公司可能會從位於中國的供應商處採購。尤其是在中國面臨工業產能過剩問題的領域(如電池、鋼鐵)。

成員國之間在對中國外國直接投資施加潛在條件(如必須依賴本地供應商)方面存在的分歧可能會影響這些投資的本地化決策。

馬里奧-德拉吉(Mario Draghi)在向歐盟委員會提交的報告中強調了這一風險,並強調 "體量小成員國在與大型外國投資者談判時產生的不對稱可能會導致外國獲得不受歡迎的讓步。當涉及潛在的安全威脅和歐盟的地緣政治對手時,這一點尤其令人擔憂"。在此背景下,還值得注意的是,一段時間以來,中國已要求歐洲企業在多個領域與中國企業合資並轉讓技術。

05

中國在第三國的外國直接投資

中國對外直接投資已從收購轉向綠地投資。近幾年來,中國一直奉行以國家為主導的投資戰略,以加強其在全球的影響力(如通過 「一帶一路 」倡議)。最近,與在歐盟的趨勢類似,中國已將外國直接投資的重點從併購轉向在世界其他地區的綠地投資:在 20 個國家和地區中,約 80% 已宣佈的中國對外直接投資交易總價值是綠地投資。

另一些估計則強調,2023 年基於中國的企業宣佈的對外綠地投資總額約為 1,500 億歐元。此外,就綠地投資而言,中國已從資本進口國轉變為資本出口國:2010 年,中國對外綠地投資不到綠地投資總額(入境和出境)的 20%。而到 2023 年,這一比例超過 80%。

中國對外綠地投資的增長有幾個驅動因素,包括搶佔市場份額和發掘新增長機遇的雄心;國內市場的產能過剩;中國對海外綠地投資的需求。中國強勁的科技表現減少了通過外來直接投資獲取外國技術的需求;以及地緣政治發展帶來的貿易路線多樣化。

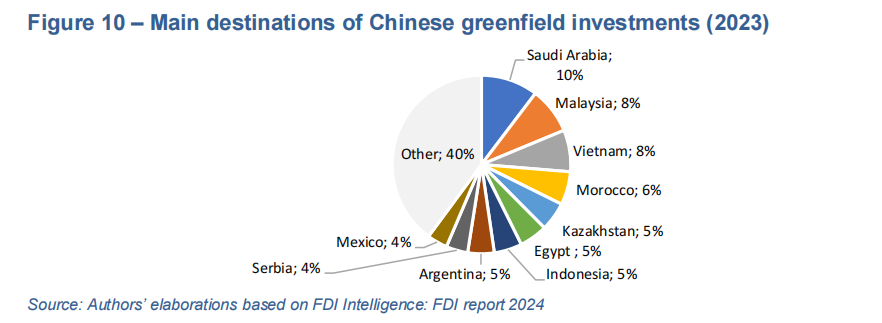

中國綠地投資的主要目標是歐盟和美國以外的地區。事實上,2023年中國綠地投資的主要接受國為沙特阿拉伯、馬來西亞、越南、摩洛哥和哈薩克斯坦。歐盟鄰國也是中國綠地外國直接投資(FDI)的重要接受地區,例如,2023年,塞爾維亞是比任何歐盟成員國都更重要的中國綠地投資目的地。總體而言,中國已成為這些第三國的重要外國直接投資來源。例如,歐洲復興開發銀行(EBRD)報告稱,2023年其運營的36個國家中,近39%的綠地投資來自中國(相比之下,來自德國和美國的比例為8%)。

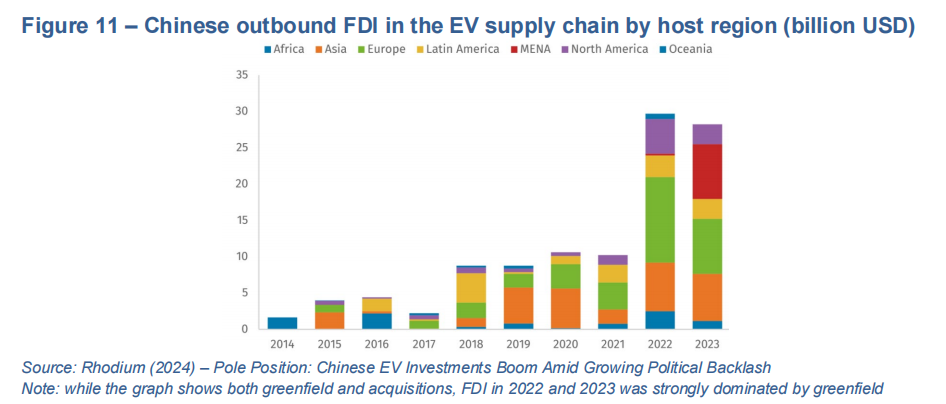

中國在第三國的綠地投資涉及一系列戰略性活動,包括可再生能源和關鍵原材料。2023年,中國在電動汽車相關產業的全球綠地投資創下新紀錄。例如,北非已成為中國綠地投資電動汽車供應鏈的主要目的地之一,摩洛哥因宣佈大規模投資建設電池及零部件生產設施而備受矚目。同樣在2023年,中國在金屬和礦產領域的綠地外國直接投資增至約350億歐元,創下歷史新高,顯示出中國致力於鞏固和深化其在該領域的主導地位,不僅限於其國內已開採和加工的原材料。

這些對第三國的投資間接加深了歐盟對中國的依賴。一方面,它們進一步增加了歐盟在一些已通過直接進口依賴中國的領域的風險敞口。例如,在電池及相關零部件領域,中國大型企業(如寧德時代CATL)不僅會從中國直接向歐盟出口,還會從其在第三國日益擴大的運營基地出口。此外,對第三國的綠地投資可能帶來新的風險敞口類型。例如,中國在某些國內提煉能力有限的原材料(如鈷、鎳)領域的外國直接投資,可能擴大歐盟對中國企業的風險敞口,涉及新的原材料類型。對中國而言,這些綠地投資除了進一步確立其在這些領域的主導地位外,還可能成為規避潛在關稅或制裁的另一種方式,因為這些投資允許中國企業從與歐盟和/或美國貿易關係更為有利的國家(如墨西哥、土耳其、摩洛哥、越南)出口。

06

歐盟對華外國直接投資(FDI)

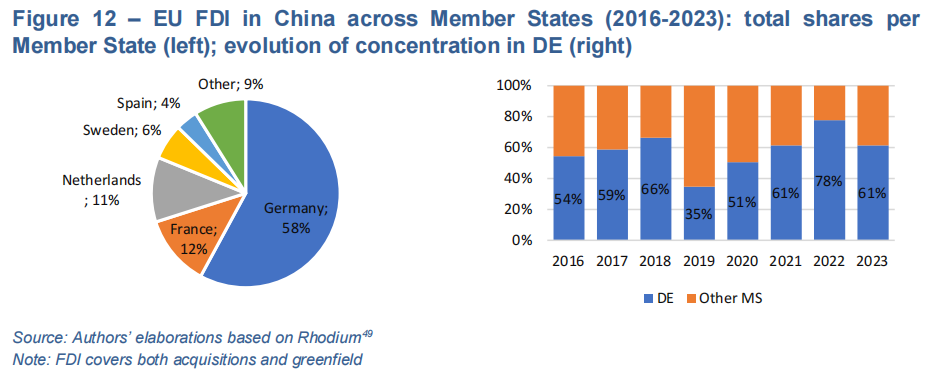

歐盟是中國的重要外國直接投資來源。截至2023年,歐盟對中國的外國直接投資總存量約為2300億歐元。在過去五年(2019-2023年)期間,歐盟對中國的年度平均綠地投資約為60億歐元,而對中國企業的年度平均收購額約為30億歐元。與此同時,歐盟對華外國直接投資已在不同方面呈現出高度集中化的趨勢。審視自2016年以來的外國直接投資(FDI)交易顯示,歐盟對中國的投資在成員國、行業及企業層面均高度集中。

首先,超過一半的歐盟對華外國直接投資來自德國。德國在過去十年中一直是中國最大的歐盟投資國,自2016年以來,佔歐盟對華外國直接投資交易總額的一半以上(見圖12)。其次為法國(12%)和荷蘭(11%)。德國投資的集中程度在時間上相對穩定。

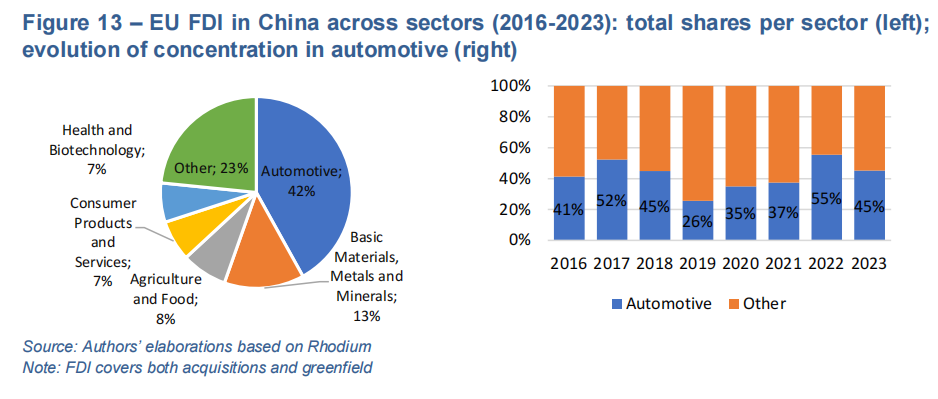

其次,超過40%的歐盟對華外國直接投資集中在汽車行業。自2016年以來,歐洲汽車製造商及供應商的投資顯然佔據了歐盟對華投資的大部分。此外,對基礎材料、金屬及礦物(包括化學品)的投資佔比達13%(見圖13)。

最後,僅少數大型歐洲企業便承擔了歐盟在中國的大部分外國直接投資。對2020年至2023年期間完成的歐盟對華外國直接投資的企業層面分析顯示,高度集中化的趨勢明顯。前五大投資者約佔同期歐盟對華外國直接投資總額的50%,前十大投資者佔比超過60%。這些投資者主要由德國大型企業組成,涉及汽車(如寶馬、大衆)、基礎材料(如巴斯夫BASF)和醫療健康(如默克Merck)等行業。

鑑於這些大型企業在中國已擁有大量投資存量以及中國仍具備的巨大市場機遇和日益增強的科研創新能力,它們仍然認為繼續擴大在中國的業務具有多重優勢。

歐盟對華外國直接投資日益集中的另一個原因,可能是因為在中國經商變得更加困難且吸引力下降。歐盟企業反映,中國市場變得更加不可預測、不可靠且效率低下。它們難以理解廣泛定義且模糊的規則和法規(包括涉及國家安全的法規)。此外,中國經濟增長放緩,企業在日益政治化的環境及地緣政治緊張局勢中運營。

近期德國大型汽車製造商在中國的大量外國直接投資,可能部分是為了強化本地生產,以期減少中國業務受到地緣政治風險和潛在貿易壁壘的影響。此外,在部分行業(如汽車),歐盟企業正在失去市場份額,被本土競爭對手超越。這些本土企業在技術升級方面日益具備競爭力,這在很大程度上得益於中國政府的大量補貼。因此,中國作為頂級投資目的地的吸引力有所下降,尤其是在歐洲中小企業(SMEs)中。

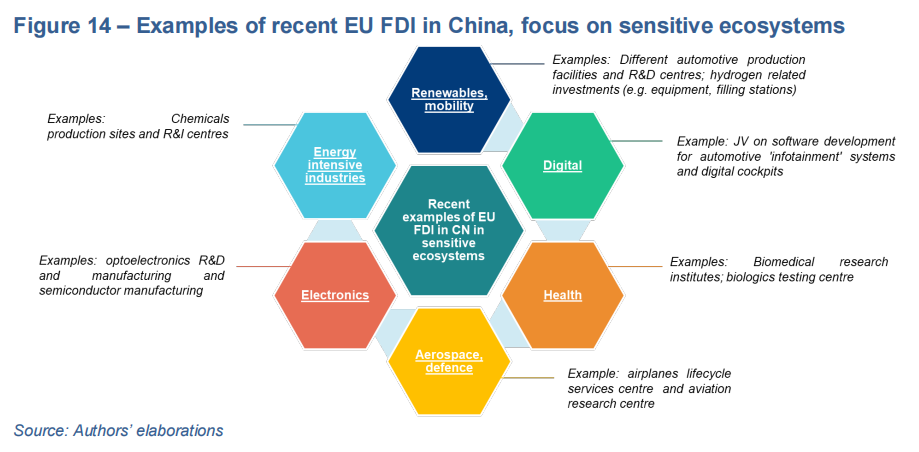

最後,近期歐盟對華外國直接投資涉及多個敏感工業生態系統的多項活動(見圖14)。在能源-可再生能源領域,近期投資包括汽車、電動汽車(EVs)及智能駕駛領域的多項投資(如多個大型生產設施和研發中心)以及可再生能源(如氫能領域)的投資。此外,在能源密集型產業生態系統中,近期和正在進行的投資還包括化工行業的大型生產設施及研發創新中心。在健康領域,近期投資的案例包括一個生物醫學研究所和一個生物製劑檢測中心。在電子產業生態系統中,近期投資包括光電子行業的一個研發及製造基地和一個半導體制造基地。在數字化生態系統中,近期投資案例包括一個旨在開發汽車行業尖端軟件和車載數字功能的合資企業。最後,在航空航天與國防生態系統中,近期投資包括一個飛機生命周期服務中心和一個航空研究中心。

在風險敞口方面,這些趨勢顯示了不同的影響。一方面,歐盟對華外國直接投資(FDI)的集中程度可能會在中國發生潛在中斷時,將其對歐洲企業在當地活動的影響限制在少數成員國、行業和企業範圍內。然而,這些國家和企業對華出口的風險敞口已高於平均水平。例如,德國經濟及德國汽車行業分別有14%和16%的對外出口面向中國。因此,這種通過出口的高風險敞口,因同一批歐盟企業在中國的本地化投資活動進一步加深。此外,上述案例顯示,部分歐盟企業對華的外國直接投資涉及潛在敏感活動,這在考慮歐盟對華外國直接投資風險與敞口時也是一個關鍵因素。這一點尤為重要,尤其是在保護和利用歐洲技術優勢以及防範「反向依賴」(如技術泄露)方面。有鑑於此,歐盟委員會最近發布了一份關於對外投資的白皮書。

07

結論

近期中歐外國直接投資的發展趨勢發生了多方面變化。儘管中國對歐盟企業的收購數量已下降(從2017年約200起降至2023年約50起),但中國在歐盟的綠地投資呈上升趨勢(2023年的投資總額約為2019年的四倍)。這些投資越來越集中於電動汽車(EV)供應鏈(約85%的正在進行和宣佈的綠地投資)及特定國家(如匈牙利在2023年吸引了約三分之一的中國FDI)。

與此同時,歐盟對華投資總體保持相對穩定,但高度集中於少數成員國(自2016年以來德國佔比約60%)、行業(汽車行業佔比超40%)和大型企業(前五大企業投資佔比近半)。

這些趨勢對理解外國直接投資對歐盟對華風險敞口的影響有多重含義。要全面理解近期中國在歐盟投資及歐盟在中國投資對歐盟風險敞口的影響,需要考慮以下要素:

儘管中國對歐盟的收購數量和金額呈下降趨勢,但仍主要針對敏感的工業生態系統及潛在戰略性活動;

中國在歐盟不斷增加的綠地投資具有潛在的優勢和風險。優勢包括創造本地就業機會,以及相較於從中國或中國企業運營的第三國進口而言,更低的供應鏈中斷風險。然而,風險尤其涉及敏感的工業生態系統,可能表現為對中國及其企業風險敞口的進一步擴大,歐盟企業增長前景受抑制,以及在單一市場內的不公平競爭;

歐盟對華外國直接投資的集中化可能在潛在中斷髮生時將影響範圍限制在少數企業。然而,這些投資也進一步加深了這些企業對華的高出口風險敞口。此外,部分投資涉及敏感活動,可能帶來技術泄露風險。

因此,外國直接投資正是歐盟在對華關係中尋求平衡的一種典型案例,即在「合作、促進與保護」之間的平衡。中國在歐盟的綠地投資持續增加,多國積極尋求吸引這些投資(與美國對中國FDI的態度形成對比)。然而,關於這種投資的利弊尚未達成明確共識。外國直接投資為中國企業進入歐盟單一市場提供了一種「通道」,特別是在貿易緊張局勢可能加劇的背景下,涉及歐盟高度重視的行業,如汽車和清潔技術。因此,需要明確評估其對實現歐盟增強韌性、去碳化及生產力增長等不同目標的貢獻。

在此背景下,馬里奧·德拉吉(Mario Draghi)在向歐盟委員會提交的報告中強調,歐盟需要在中國綠地投資問題上加強協調,並指出「歐盟應致力於提高歐洲新投資的長期‘可孖展性’,例如通過實施本地內容要求,並確保歐洲的最低技術發展水平」。

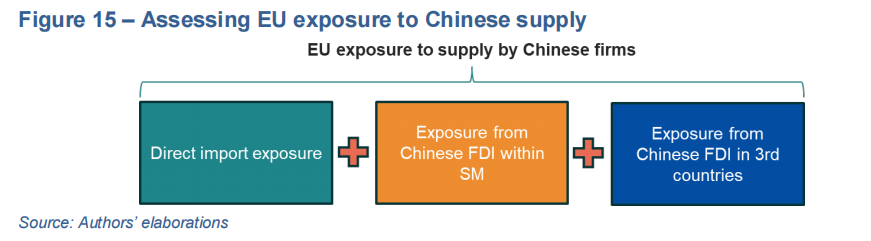

最後,從方法論的角度看,本經濟簡報強調,在評估歐盟對華風險敞口時,外國直接投資應與貿易一起納入考量。該報告指出,外國直接投資可能擴大已有的進出口風險敞口。例如,要準確評估歐盟對中國企業供應的風險敞口,需要考慮到(1) 直接貿易敞口與進口依賴;(2) 中國企業在歐盟投資並在單一市場內供應所產生的敞口;(3) 中國企業在第三國投資並從這些國家向歐盟出口所產生的敞口。

(轉自:中歐碳中和)