1月9日,海螺材料科技香港上市首日開盤破發,開盤報1.80港元,盤中一度暴跌超45%,截至發稿跌幅仍沒有較大反彈,報1.70港元/股,跌-43.33%,總市值9.86億港元。

今日的大跌,在昨日暗盤也早有跡象,1月8日,海螺材料科技開啓暗盤,最終暗盤交易顯示報價2.06港元,較招股價3港元下跌31.33%,每手1000股,若是投資者抽新股股,按不計手續費,已每手虧940港元。

如此劇烈的股價波動,不僅令投資者感到失望,也反映出市場對其未來發展的擔憂。

儘管股價表現不佳,但海螺材料科技在水泥外加劑行業中仍具有較高的市場地位。資料顯示,海螺材料科技是一家生產及銷售水泥外加劑、混凝土外加劑及其相關上游原材料的精細化工材料供貨商,主要產品包括水泥外加劑、混凝土外加劑及其相關上游原材料。

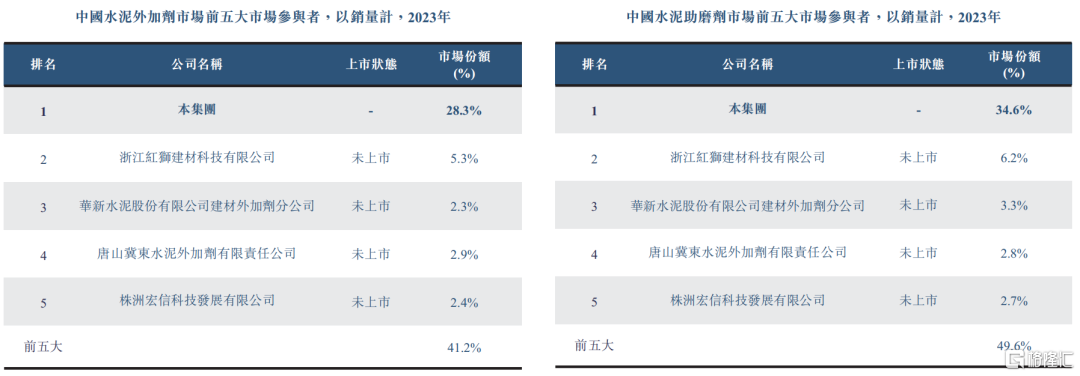

根據弗若斯特沙利文的數據,以2023年水泥外加劑銷量計算,海螺材料科技在中國市場位列第一,市場份額達到28.3%。

此外,在水泥助磨劑領域,公司同樣以34.1%的市場份額穩居行業龍頭地位。這一優勢得益於其在技術研發、生產規模及品牌影響力等方面的積累。

公司擁有11個生產工廠,分佈在浙江、山東、廣西等多個省份,能夠滿足不同地區客戶的需求,為其在激烈的市場競爭中佔據有利位置提供了有力支撐。

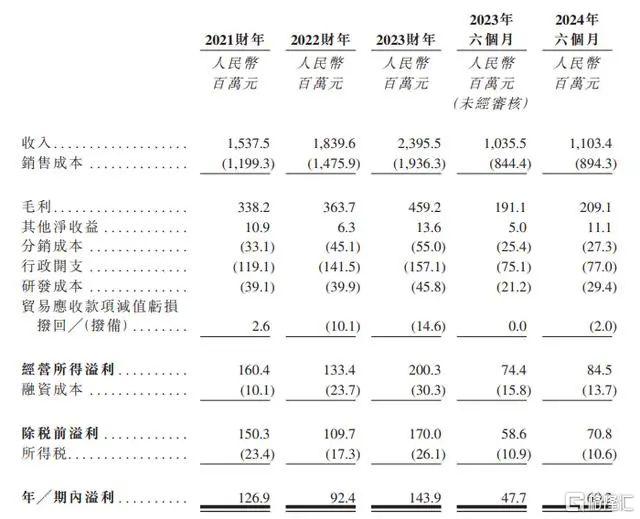

從財務數據來看,海螺材料科技近年來的收入和毛利均呈現出穩步增長的態勢。2021財年至2023財年,公司收入分別為15.4億元、18.4億元及23.9億元,複合年增長率達到24.8%。

毛利方面,同期分別為3.4億元、3.6億元及4.6億元,複合年增長率為16.5%。然而,淨利潤的表現則相對波動,2022年按年下滑27.56%,主要受到行政開支增長、孖展成本增加等因素的影響。

此外,公司的資產負債率較高,2024年上半年達到95%,反映出其在資金運作方面存在一定壓力。

海螺材料科技所處的水泥外加劑行業,近年來面臨着諸多挑戰。

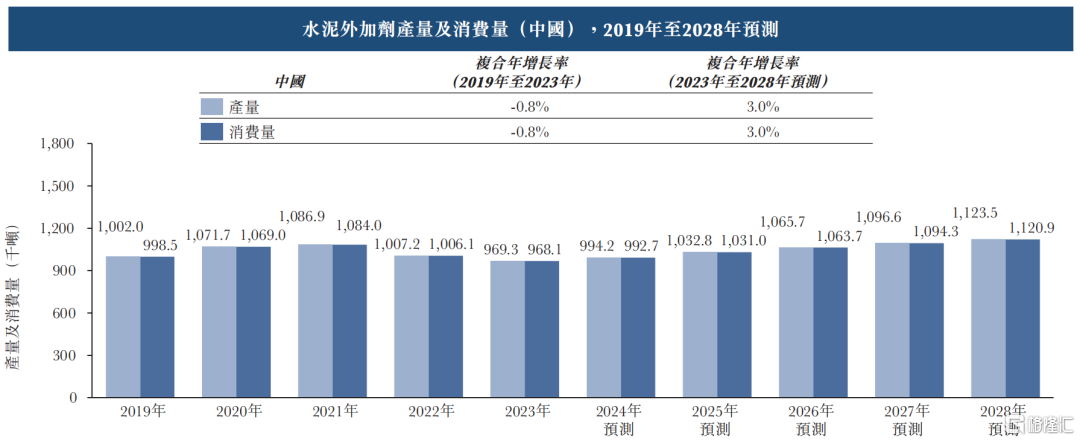

首先,下游水泥市場受房地產行業調控政策的影響,需求減少,產量下降,進而導致水泥外加劑市場小幅萎縮。據數據顯示,2019年中國水泥外加劑的產量及消費量分別為100萬噸和99萬噸,到2023年分別減少至97萬噸和97萬噸。

其次,行業競爭日益激烈,市場集中度不斷提高,前五大市場參與者的市場份額合計約41.2%。海螺材料科技雖然在行業中佔據領先地位,但仍需面對來自其他競爭對手的挑戰。

此外,公司對關聯方海螺水泥的依賴程度較高,報告期內,來自海螺集團的收入佔比分別為52.5%、41.6%、31.8%及30.7%,這種依賴關係可能帶來一定的經營風險,如對單一客戶的依賴性過高造成的企業運營風險,以及關聯交易的公允性等問題。