作者 | RichardSaintvilus

編譯 | 華爾街大事件

Workday ( NASDAQ: WDAY ) 近年來發展良好,並且有望從 AI 行業的繁榮中獲益,但市場參與者可能已經將該公司的全部潛力計入了價格。估值模型基於該公司對未來兩年的指導(例如收入增長 15%,營業利潤率從 5.5% 擴大到 10%),表明潛在的下跌空間接近 34%。

Workday是一家提供企業財務和人力資源解決方案的公司。該公司總部位於美國加利福尼亞州,擁有約 2.04 萬名全職員工。如今,Workday擁有約 1.05 萬名全球客戶,遍佈 175個國家,為約 60% 的財富 500強企業提供服務。該公司約 75% 的收入來自美國。除了佔公司總收入 91% 的訂閱服務收入外,Workday還提供專業服務。

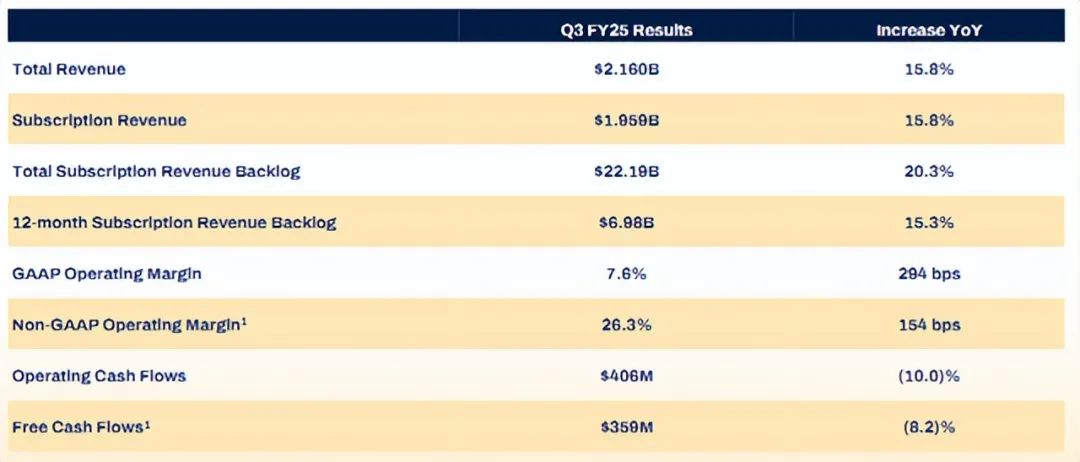

2025 年第三季度,Workday營收 21.6 億美元,按年增長 15.8%,按月增長 3.6%,超出市場普遍預期 2943 萬美元。總訂閱收入積壓量增長 20.3%。在此期間,利潤率大幅提高。由於研發支出減少和淨財務收入為正,營業利潤率提高了 298 個點子,淨利潤率提高了 283 個點子。

展望未來,Workday預計4Q25總收入和訂閱收入分別增長13%和15%,營業利潤率將按年增長80個點子至5%。全年,預計總收入和訂閱收入分別增長16%和17%,營業利潤率為5.5%;Workday預計運營現金流將激增9%至23.5億美元。對於2026財年,Workday預計收入將增長14%。雖然收入增長預計將惡化,但營業利潤率將繼續改善200個點子。

2024 年 9 月 17 日,Workday宣佈推出 Workday Illuminate和四個新的 AI 代理,以幫助自動執行手動任務並簡化業務工作流程。這些由 Workday Illuminate 提供支持的 AI 代理可以自動執行諸如尋找候選人、安排面試、準備費用報告甚至繼任計劃等任務。

這些 AI 解決方案已獲得廣泛關注,幫助 Workday獲得更多收入,並為客戶提供切實的價值。例如,Workday Talent Optimization 已幫助該組織將員工流失率降低了 39%。

2025 年第三季度,Workday的客戶拓展中超過 30% 涉及至少一項或多項 AI 解決方案,而 Workday的招聘代理幫助該公司在第三季度實現了 12 年歷史上最高的新客戶數量,並將其招聘解決方案的平均售價提高了 150%。此外,允許用戶構建 AI 應用程序的 Workday Extend Pro 的平均售價已比其基本版本翻了一番。

更重要的是,隨着越來越多的公司開始為人工智能解決方案留出更多預算,Workday的戰略性人工智能定位使該公司能夠在不斷增長的人工智能支出中佔據更多份額,從而進一步推動公司的收入增長。對於 2026 財年和 2027 財年,Workday預計其訂閱收入將以每年 15% 的速度增長。

Workday的目標是提高盈利能力,到 2027 財年實現非 GAAP 營業利潤率達到 30%,自由現金流利潤率達到 30%。

自 2022 年以來,Workday在控制成本與銷售額方面取得了巨大進步。與 2022 年第三季度相比,營業利潤率和淨利潤率分別提高了 15.05% 和 14.24%,至最新季度的 7.64% 和 8.94%。如果 Workday能夠繼續保持成本紀律,我們很有可能看到盈利能力進一步提高。

作為參考,其他涉及企業解決方案的更成熟的公司,例如自動數據處理(ADP)或Salesforce(CRM),其淨利潤率分別為19.8%和1.62%,幾乎是Workday的兩倍;這表明Workday仍然有很大的盈利能力提升空間。

展望 2027 財年,Workday預計其非 GAAP 營業利潤率將從 2025 財年的預期 25.5% 提高至 30%。根據該公司的指導方針,GAAP 營業利潤率通常低約 20 個百分點,這表明該公司的目標是將其營業利潤率從 2025 財年的 5.5% 提高到 2027 財年的 10%。

雖然 Workday並沒有透露太多關於如何提高盈利能力的信息,但最新的財報電話會議和財務分析師日確實提供了一些提示。例如,Workday將進行有針對性的增長投資,並密切關注其計劃的投資回報率;積極推廣 Workday的全套產品並改進其 AI 產品。2025 年第三季度,由於新的招聘代理,該公司的新平均合同價值 (ACV) 擴大了 4 倍。Workday還將開始管理其基於股票的薪酬,確保淨稀釋率每年不超過 1%。

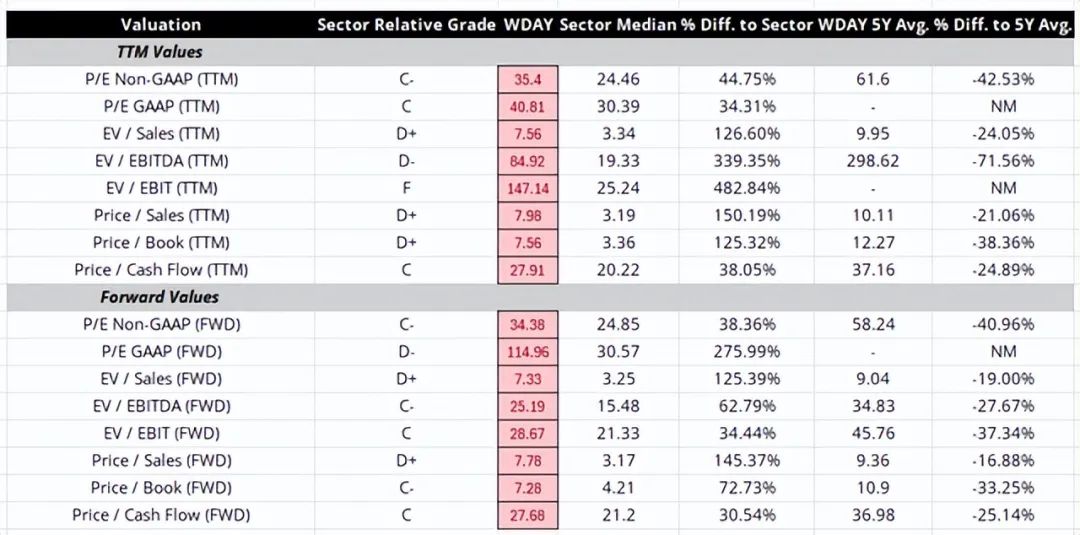

從相對估值角度來看,Workday估值過高。該公司目前的市盈率和現金流比率分別為 40.81 倍和 27.91 倍,而其行業中位數分別為 30.39 倍和 20.22 倍。

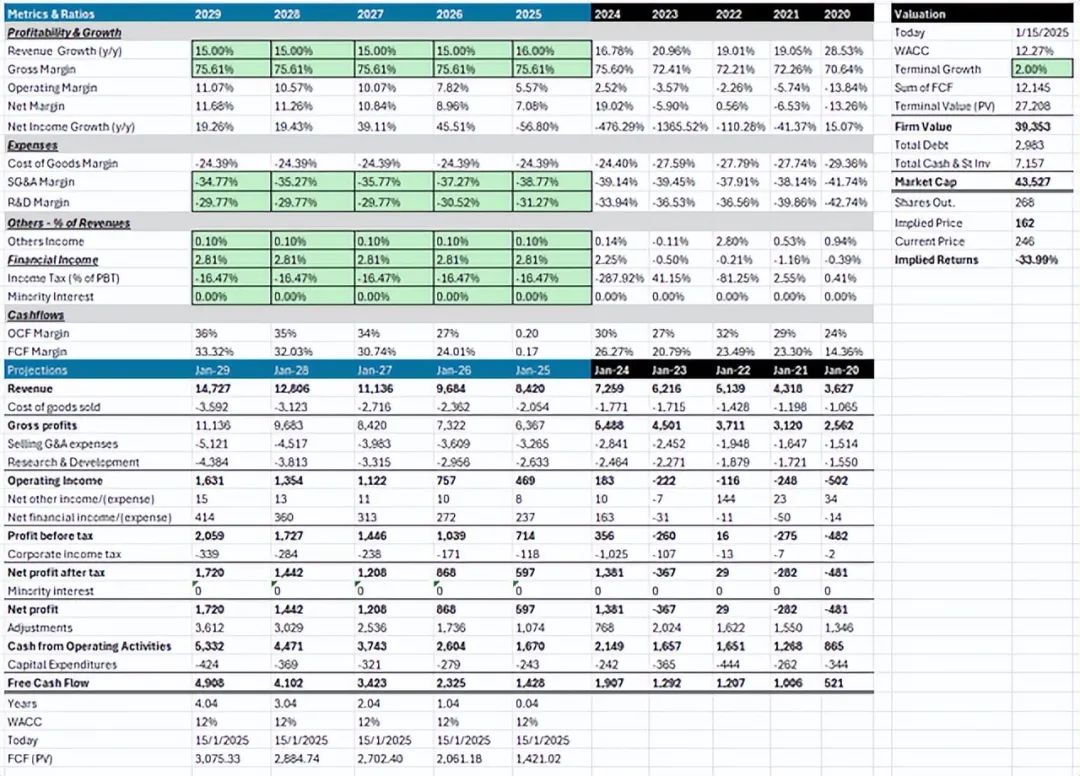

為了確定 Workday的價值,分析師進行了 DCF 估值,並基於以下假設:

Workday實現其收入預期,並在 2029 財年之前保持 15% 的收入增長率。

Workday將在 2027 財年實現其目標盈利,將營業利潤率、OCF 利潤率和 FCF 利潤率分別擴大至 10%、34% 和 30%。

終端增長率為2%,加權平均資本成本為12.27%。

根據這些假設,Workday的隱含股價為 162 美元。目前,Workday的交易價格為 246 美元,這意味着潛在的下跌空間接近 34%。

總體而言,Workday近年來的運營進展順利。此外,該公司還迅速利用了人工智能行業的繁榮,在有利時機向客戶發布人工智能解決方案,讓公司能夠抓住不斷增長的人工智能支出。此外,如果 Workday繼續保持成本控制,那麼該公司很有可能在未來兩年內將其營業利潤率提高近 2 倍。

不幸的是,市場參與者似乎已經將 Workday的潛力計入了價格。儘管考慮到了 Workday未來兩年的目標盈利能力,但我們的估值分析表明,仍有 34% 的潛在下跌空間。因此,對於已經持有 Workday的投資者來說,現在可能是開始減倉的好時機。對於那些對 Workday感興趣的人來說,明智的做法是保持耐心,等待調整,直到存在合理的安全邊際。