來源:南都周刊

八馬茶業轉戰港股IPO:A股上市折戟,研發投入不足1%。

採寫 | 南都·灣財社記者 馮家巨

1月18日,八馬茶業於港交所遞表,華泰國際、農銀國際和天風國際擔任聯席保薦人。背靠超過3000家加盟門店的八馬茶業,早在2013年就開始謀求在深交所中小板上市,不過數次衝刺IPO未能如願。

在行業人士看來,此次八馬茶業轉戰港股更有「放手一搏」的意圖,但八馬茶業能否真正闖關成功?

研發佔比約0.6%,被詬病研發投入低

八馬茶業股份有限公司總部位於深圳。八馬茶業始於1997年,1998年公司在深圳設立首家連鎖專賣店,2007年在鄭州開設首家加盟店,公司產品覆蓋烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶等全品類茶葉及茶具、茶食、茶飲等非茶葉產品。股權架構方面,報告期內,公司創始人王文彬、王文禮分別持有公司25.28%、20.38%的股份。

天眼查顯示,2014—2021年,其共獲得5輪孖展,投資方包括IDG資本、天圖投資、神州創投等。根據弗若斯特沙利文報告,按2023年末茶葉連鎖專賣店數量計,八馬茶業在中國茶葉市場排名第一;按2023年銷售收入計,八馬茶業在中國高端茶葉市場排名第一。

八馬茶葉一門店。

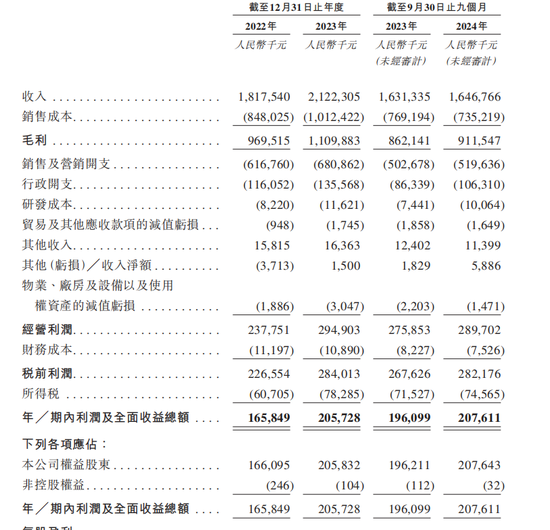

八馬茶葉一門店。業績方面,綜合最新披露和過往公司的財務數據,2019—2023年,八馬茶業收入分別為10.23億元、12.66億元、17.44億元、18.18億元、21.22億元,營收增幅分別為23.8%、37.8%、4.2%、16.7%;歸母淨利潤分別為9188.16萬元、1.16億元、1.63億元、1.66億元、2.06億元,歸母淨利潤增幅為26.1%、40.5%、1.8%、24.1%。

數據顯示,2024年前九個月,八馬茶業營收及歸母淨利潤增速均放緩。2024年前九個月,其收入按年增長0.98%至16.47億元,歸母淨利潤按年增長12.6%至2.08億元。

招股書截圖

招股書截圖毛利率方面,2022年、2023年、2024年前九個月,公司整體毛利率分別為53.3%、52.3%、55.4%。

值得注意的是,八馬茶業一直被外界詬病研發投入低,但銷售及營銷支出佔比高。數據上看,2022—2023年,八馬茶業銷售及營銷開支分別為6.17億元、6.81億元,佔當期營收的33.94%、32.09%,研發成本分別為822萬元、1162萬元,佔當期營收的0.45%、0.55%;2024年前九個月,八馬茶業銷售及營銷開支按年增長3.38%至5.20億元,佔該期營收的31.57%,研發成本按年增長35.25%至1006.4萬元,佔該期營收的0.61%。

茶葉銷售毛利率達58%,高於其他業務

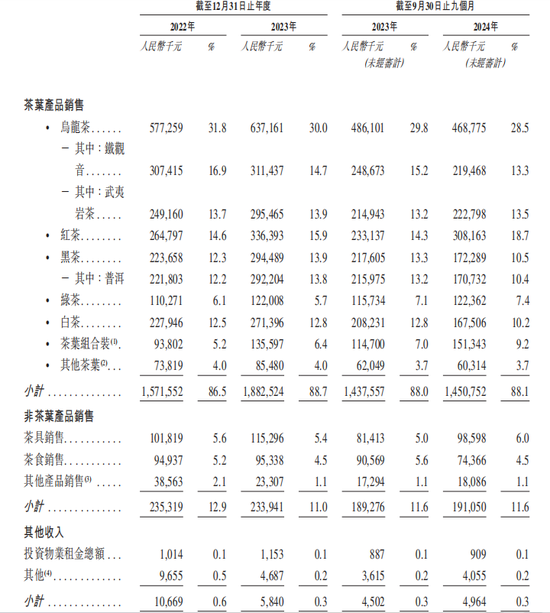

按產品劃分,公司有茶葉產品、非茶葉產品、其他等三大板塊。報告期內,茶葉產品為公司主要營收業務,佔比維持在88%左右,非茶葉產品(包括茶具、茶食、純茶飲料等)佔比11%左右,其他收入(包括投資物業租金等)約佔0.1%。

在主營業務茶葉產品上,烏龍茶(鐵觀音和武夷巖茶)是公司的代表產品,營收佔公司總營收的接近30%。不過,2024年前九個月,烏龍茶收入從上年同期的4.86億元減少至4.69億元,主要系因鐵觀音銷量下滑。

各項業務毛利率進行比較,賣茶葉確實較為賺錢。以2024年前九個月為例,茶葉產品銷售毛利率按年增長2.8%至58.8%,茶具銷售毛利率按年增長1.4%至28.6%,茶食銷售毛利率按年下滑1.2%至26.6%。

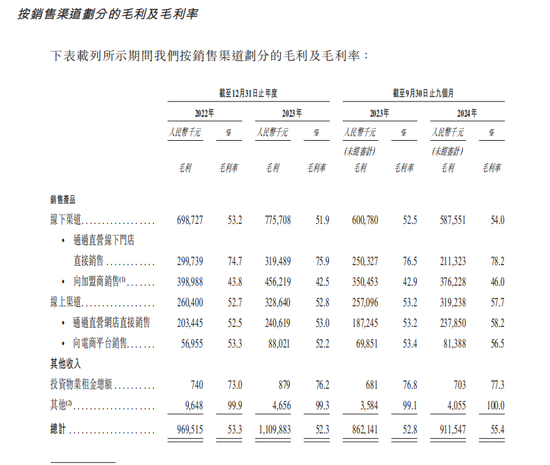

按銷售渠道來看,八馬茶業有線下和線上的銷售渠道,其中線下渠道主要為在直營門店銷售產品給消費者以及加盟商採購產品後在加盟店銷售,線上渠道主要為直營網店以及電商平台採購公司產品後轉售給消費者。報告期內,八馬茶業線下渠道收入佔比維持在70%左右,線上渠道收入佔比維持在30%左右。以2024年前九個月為例,線下渠道收入按年下滑4.8%至10.88億元,線上銷售渠道按年增長14.5%至5.53億元,該報告期內線下渠道收入減少系因直營店銷售收入有所減少。報告期內,公司「向加盟商銷售」板塊收入佔同期營收的50.2%、50.6%、49.7%,不過,儘管接近一半的營收來自加盟商,但該板塊毛利率最低,為45%左右,相比起來,公司直營店毛利率在75%左右。

直營店近三年關閉超130家,加盟費由740萬元降至50萬元

門店方面,八馬茶業主要以加盟店為主。截至2024年9月30日,八馬茶業在中國共有3498家線下門店,其中直營店274家,加盟店3224家。2022年、2023年、2024年前九個月,八馬茶業直營門店分別減少58家、36家及42家,加盟店分別增加376家、475家和170家。八馬茶業對此解釋稱,公司戰略性地關閉若干直營線下門店,或將這些門店轉為加盟店,這是因為公司管理層決定專注於經營大型直營線下門店,作為旗艦店,以更有效地展示品牌形象。對於加盟店增長,八馬茶業稱,公司積極通過加盟店擴充門店覆蓋範圍,從而迅速擴大市場佔有率並增強品牌影響力。招股書顯示,2022年、2023年、2024年前九個月,公司加盟費分別為740萬元、50萬元及120萬元。

針對2023年公司加盟費由740萬元降至50萬元,八馬茶業表示,公司於截至2023年12月31日止年度採納政策,豁免前300名悉數支付加盟按金加盟公司的加盟商的加盟費,可能於2023年5月實施,公司不時實施扶持加盟商發展及經營的優惠政策,免除或降低加盟費。

十年IPO闖關難,

數次主動撤下深交所上市申請

八馬茶業的上市之路頗為「坎坷」。

公開資料顯示,2013年,八馬茶業就曾謀求在深交所中小板上市但未成功。招股書顯示,2015年,八馬茶業在新三板掛牌,但2018年摘牌,八馬茶業給出的理由是「結合當時整體經濟形勢及公司的經營情況,並着眼推進其他孖展舉措」;2021年4月,八馬茶業向深交所申請於創業板上市,不過2022年5月其主動撤回上市申請,3個月後,八馬茶業向證監會提交股份在深交所主板上市的申請,但是2023年9月,八馬茶業再次撤回上市申請,八馬茶業解釋稱「考慮到資本市場及監管環境的變化導致公司上市時間表存在不確定性」。

在八馬茶業猶豫之際,位於雲南普洱的瀾滄古茶(06911.HK)已於2023年12月成功登陸港交所,拿下「普洱茶第一股」的名號。針對此次八馬茶業轉戰港股IPO,凌雁諮詢管理首席分析師林岳告訴南都灣財社記者,八馬茶業一直在尋求上市來加強自身的產業佈局,轉戰港股也是其鍥而不捨的嘗試,且有瀾滄古茶成功上市在先,八馬茶業更願意放手一搏。

林岳向南都灣財社記者表示,他並不看好八馬茶業此次轉戰港股,一是因為傳統茶葉品牌在當下面臨挑戰很多,包括品牌如何年輕化,產品如何吸引新生代消費者,線下門店能否持續貢獻增長,每一個都決定了未來三到五年甚至更長遠的規格;其次,八馬茶業應該更多投入到供應鏈基礎建設以及產品研發方面,大面積開拓線下門店是要謹慎的,傳統茶企未來應該把自身運營變輕,資源聚焦到新生代消費者培育上。

根據招股書,八馬茶業募集資金將用於擴建生產基地及建造新生產基地、提升品牌價值並擴大產品組合、為直營線下門店網絡的擴張提供資金、提升業務運營的數字化水平等。八馬茶業稱,公司未來增長部分取決於公司引入新加盟商及擴展直營線下門店網絡的能力,這需要大量資源,包括資本投資、強大的供應鏈支持、管理層關注、運營協調及合資格僱員。

責任編輯:王若雲