1月17日,凱賽生物(688065)披露了其最新定增註冊稿件,同時公布上海曜修協議受讓股權及認購新股事項的最新進展。

作為合成生物學領域的標杆企業之一,凱賽生物的這一系列資本運作引發市場關注。然而,冷靜觀察之下,這場定增背後蘊藏的戰略考量與潛在風險不容忽視。

控股股東由CIB變更為上海曜修,美籍華人引招商局入股

凱賽生物此次擬定向增發不超過66億元。早在2023年6月,凱賽生物披露定增預案,2024年底先後獲得上交所審核和中國證監會同意。根據方案,發行價格由最初的43.34元/股調整為42.97元/股,擬發行股數不超過1.54億股。

此次發行對象為上海曜修,由公司實控人劉修才家庭掌控。

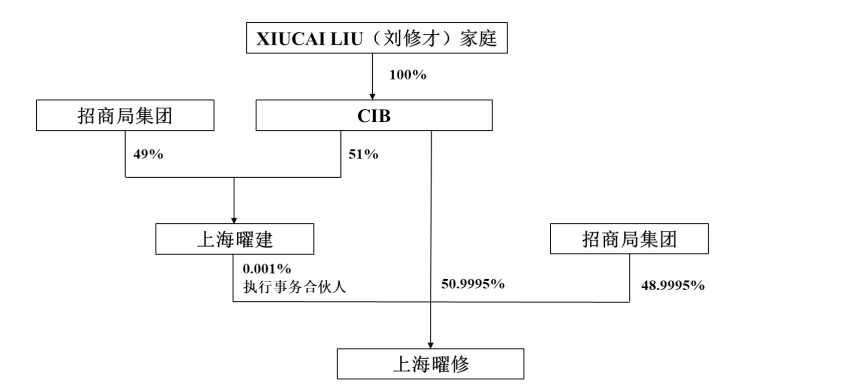

資料顯示,劉修才與妻子XIAOWEN MA及兒子CHARLIE CHI LIU三人均為美籍,三人分別持有Cathay Industrial Biotech Ltd.(CIB)50.5%、0.5%和 49%。

劉修才1957年出生於安徽滁州,現在擁有美國國籍,博士學歷,2018年至今任華東理工大學兼職教授、博士生導師。曾任美國山度士(Sandoz)藥物研究所資深研究員、博士後導師;北大四通生物首席執行官兼任北大博士後導師,從事抗肝硬化藥物、抗敗血症藥物和抗癌藥物的機理研究。2020年帶領公司上市,市值一度超過800億元。

根據相關交易安排,CIB將上海曜建49%股權轉讓予招商局集團,轉讓完成後CIB持有上海曜建51%股權,招商局集團持有上海曜建49%股權。此外,CIB以1.2億股凱賽生物股票認繳上海曜修50.9995%份額,招商局集團則現金認繳48.9995%份額。

截至募集說明書籤署日,CIB以公司股票方式、招商局集團以現金方式對上海曜修的出資均已完成,上海曜修的工商變更登記準備工作尚在進行中。

發行前,劉修才家庭通過上海曜修和CIB持股28.32%,加上員工持股平台間接控制的2.50%,共擁有30.82%表決權。

按照計劃,CIB把1.2億股轉給上海曜修作為出資後,上海曜修持股20% 成為控股股東,CIB持股降至8.32%,若按發行上限算,劉修才家庭及其企業控制股份將升至45.24%,控制權進一步鞏固。

交易完成後,招商局集團將成為間接持有 17.97% 股份的重要股東。其實,招商局此舉正是國有資本佈局科創板、支持企業整合產業鏈的縮影。

隨着新一輪國企改革深化,國有資本加速通過戰略投資等佈局科創板。2024年新「國九條」「科創板八條」「併購六條」等政策出台,支持頭部企業立足主業、整合產業鏈,促進高質量發展。央國企憑藉規模優勢和產業鏈廣泛佈局,積極響應政策,為上市公司發展注入新動能。

招商局集團參與上海曜修層面合作,部分資金認購股票,其餘用於在生物領域投資佈局。入股後與劉修才家庭無特殊安排。上海曜修承諾60個月內不減持,招商局集團間接持股也受相關減持規定約束,且承諾60個月內不對外轉讓份額(內部架構調整除外)。

2023年7月,公司與招商局集團簽訂《業務合作協議》,招商局將全力推廣採購凱賽生物的生物基聚酰胺材料,前三年採購量分別不低於1萬噸、8萬噸、20萬噸,並協調關聯金融企業提供優惠孖展。2024年9月雙方進一步簽署《戰略合作協議》,細化合作方式。

現金充裕選擇定增,募資將全數用於補流和還債

《財中社》注意到,此次募資淨額擬全部用於補充流動資金及償還貸款。

從財務狀況來看,2024年三季度末,凱賽生物的資產負債率僅為18.23%,賬面上持有現金達46.37億元 ,在這樣的情況下,使用此次定增資金來償還貸款似乎並非必要之舉。

業績方面,凱賽生物近年來呈現出一定的起伏。2023年公司實現營收21.14億元,按年下滑13.39%;歸母淨利潤3.67億元,按年減少33.75%,降幅相比2022年度的8.99%進一步擴大。儘管2024年前三季度公司營業總收入按年增長41.49%,達到22.15億元,歸母淨利潤3.45億元,按年增長9.97%,但與公司歷史峯值相比仍存在一定差距。

凱賽生物主要從事新型生物基材料的研發、生產及銷售,其產品包括系列生物基聚酰胺及其核心單體系列生物法長鏈二元酸和生物基戊二胺等。近年來,生物基聚酰胺市場增長迅速,2022年全球市場規模約為25億元,預計到2025年將達到216億元。

然而,在盈利能力上,公司毛利率呈現出快速下滑趨勢。2020年至2023年度,毛利率分別為50.01%、39.03%、35.24%和28.79%;其生物基聚酰胺處於產業化推廣初期,尚未穩定運營。

受產品降價影響,公司存貨跌價準備金額及計提比例上升,因處於下游應用開發階段,產線產能利用率低,單位成本高、售價低,毛利率為負,給經營帶來壓力。經測算,在特定項目投產外經營無變化且新建產能利用率低於15%時,總體毛利將低於2023年水平。

與此同時,公司的固定資產和在建工程規模龐大。2021-2023年及2024年上半年,公司固定資產折舊佔營業收入比重在6.89%-12.75%,對業績產生了一定影響。目前,公司在建工程主要包括生物基戊二胺等項目,建成後固定資產將大幅增加,折舊也會相應上升。若項目投產後效益不佳,新增折舊將導致業績下滑。

此外,凱賽生物還面臨着產能相關的風險。公司生物基聚酰胺及生物基戊二胺大規模產線雖已投產併產生收入,但產能利用率提升面臨設備調試、工藝優化等問題,存在達產不及預期的風險。同時,50萬噸生物基戊二胺及90萬噸生物基聚酰胺等項目在建,4萬噸生物法癸二酸、3萬噸長鏈二元酸和2萬噸長鏈聚酰胺等項目處於產能爬坡階段。若受到人員、供應商、土建、基礎設施、宏觀環境及政策等因素影響,項目建設或產能爬坡進度不理想,將對公司經營業績造成不利影響。

(文章來源:財中社)