2010年,時年24歲的王雲安於浙江省大溪鎮創立首家「古茗」門店,由此奠定古茗商業版圖的第一塊基石。歷經14年的發展,古茗通過推行加盟模式,實施地域加密佈店戰略,並構建起較為完善的供應鏈體系,實現了從一家區域性小店到全國性知名現制飲品連鎖巨頭的華麗轉身,其門店數量近萬家,品牌影響力輻射全國。

據港交所1月12日披露,古茗通過港交所聆訊,高盛和瑞銀集團為聯席保薦人。古茗過聆訊成為公司正式邁向資本市場的關鍵一步,也引發了廣泛關注與討論。一方面,在競爭激烈的茶飲市場中,古茗雖已取得顯著規模優勢,但高度依賴加盟模式,能否令公司在現製茶市場繼續行穩致遠;另一方面,市場飽和度逐漸上升,如何持續拓展新的市場空間並保持同店銷售額的穩定增長,成為亟待解決的問題。古茗能否在資本市場的浪潮中成功突圍,在未來的商業征程中續寫輝煌,仍需時間給出答案。

中國最大的大衆現製茶飲店品牌

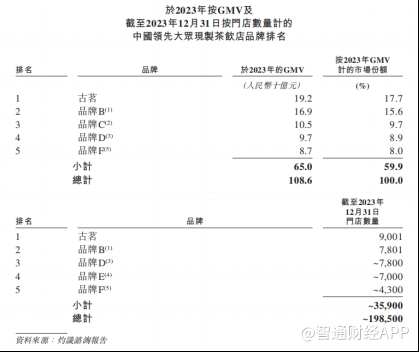

招股書顯示,古茗是一家行業領先、快速增長的中國現制飲品企業,致力於向消費者提供新鮮美味、出品一致、價格親民的高質量產品。按於2023年的GMV計,「古茗」品牌是中國最大的大衆現製茶飲店品牌,擁有17.7%的市場份額。按截至2023年12月31日的門店數量計,「古茗」品牌亦是中國最大的大衆現製茶飲店品牌。

具體來看,2023年,古茗的GMV為192億元(人民幣,下同),按年增加37.2%。2024年前三季度,公司的GMV為166億元,按年增加20.4%。截至2023年,公司的門店網絡涵蓋9001家門店,按年增加35.0%,並於2024年9月30日擴展至9778家門店。

截至2024年9月30日,古茗擁有1.35億名小程序註冊會員,2024年第三季度的活躍會員人數超過4300萬名。2023年全年的平均季度復購率達到53%,高於大衆現製茶飲店品牌平均低於30%的復購率。

古茗擁有較高的復購率,主要原因之一是公司向消費者提供多種出品一致的產品。招股書顯示,古茗門店主要銷售三類飲品:果茶飲品、奶茶飲品及咖啡飲品及其他。於2023年及截至2024年9月30日止九個月,公司推出了130款及85款新品。

隨着門店規模擴張及會員規模擴大,古茗的業績近年來保持增長。於2021年、2022年、2023年及2024年截至9月30日止九個月,古茗收入分別約為43.84億元、55.59億元、76.76億元、64.41億元;同期,實現年內全面收益總額分別約為2399.2萬元、3.92億元、10.77億元、11.12億元。

高度依賴加盟模式

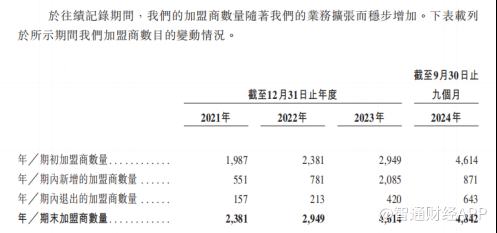

需要注意的是,古茗業務規模快速增長,主要依賴加盟模式產生的「槓桿效應」。於往績記錄期間,古茗的絕大部分收入來自加盟店。其中,2024年前三季度,來自加盟店的收入分別佔公司總收入的97.2%。

招股書顯示,2021年至2024年9月30日,古茗的加盟商數量從2381名,增加至4842名;同期加盟店數量從擁有5689家增加至9771家加盟店。截至2024年9月30日,在開設「古茗」門店超過兩年的加盟商中,平均每個加盟商經營2.9家門店,71%的加盟商經營兩家或以上加盟店。

古茗在招股書中指出,公司面臨多項與採用加盟模式相關的風險,每種風險均可能影響公司產生收入,損害公司的品牌形象,並可能對公司的業務及經營業績產生不利影響。上述風險包括但不限於,經營業績波動風險、加盟商流失風險、品牌聲譽受損風險、市場競爭加劇風險等。

智通財經注意到,加盟商流失方面,2021年、2022年、2023年及截至2024年前三季度,古茗的加盟商流失率分別為6.2%、6.7%、8.3%及11.7%,其中加盟商流失率按指定年度終止的加盟商數量除以年初加盟商數目與年內加入的加盟商數目之和。古茗在招股書中指出,上述期間內,公司的加盟商流失率上升的原因主要包括:新加入的加盟商的流失率通常較高,而2021年至2023年新加入的加盟商數目一直上升;及截至2024年前三季度的行業面對放緩及競爭加劇。

行業競爭激烈,預期市場增速放緩

關於面臨現制飲品市場競爭風險,古茗表示,公司在各個領域面臨來自其他現製茶飲店品牌的激烈競爭,包括產品研發和創新、產品質量和一致性、性價比、門店位置、消費者體驗以及消費者獲取和留存。尤其是,中國茶葉品牌數量衆多,產品差異化程度較低,並且現製茶飲店市場中,不少門店之間距離接近。公司可能無法有效地與其他現製茶飲店競爭,也可能被其他現製茶飲店超越。

此外,激烈競爭可能會降低古茗的市場份額及盈利能力,並令公司需要於未來加大銷售及營銷力度以及資本投入。這可能會對公司的經營業績產生負面影響。

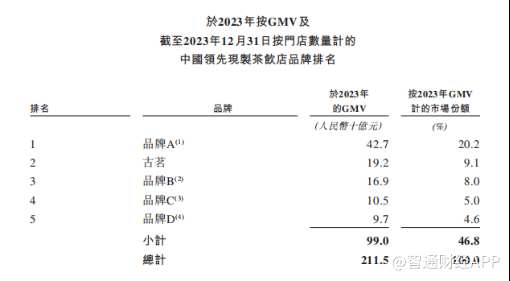

智通財經了解到,按2023年GMV計計量的現製茶飲品牌,前五名的市場份額為46.8%,行業第二到第五名的市場份額在4.6-9.1之間,其相互之間的競爭遠未分出勝負。未來,中國現制飲品市場的競爭,可能因為行業增速放緩愈發激烈。

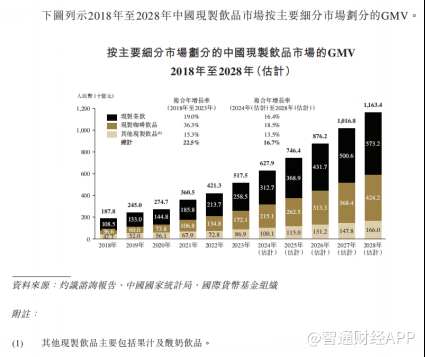

根據着灼識諮詢報告,按主要細分市場劃分的中國現制飲品市場的GMV,由2018年的1879億元,增長至2023年的5175億元,複合年增長率為22.5%;預估2024年至2028年,GMV將從6279億元增長至11634億元,複合年增長率下降至16.7%。

為應對市場競爭和把握市場機遇,古茗計劃在大衆現製茶飲市場,繼續專注於行業預期增長最快的二線及以下城市。古茗在招股書中指出,截至2024年9月30日,公司將繼續在業務已經遍及的17個省份增加門店密度,連同公司尚未入駐的另外17個省份,為公司提供充足的增長空間。於2023年,公司尚未達到關鍵規模的中國內地省份合共佔整體現製茶飲店市場的48%。未來,公司將深化在現有省份的滲透並將業務拓展至中國其他省份及其他國家。

為實現發展目標,古茗上市募集資金主要用於多方面用途,包括:開拓新市場與加密現有區域門店佈局;擴充信息技術團隊及繼續提升業務管理和門店運營的數字化;加強供應鏈能力和提升供應鏈管理效率;提升消費者體驗與運營管理水平,還會用於人才培養及研發創新,為品牌持續發展與競爭力提升奠定基礎。