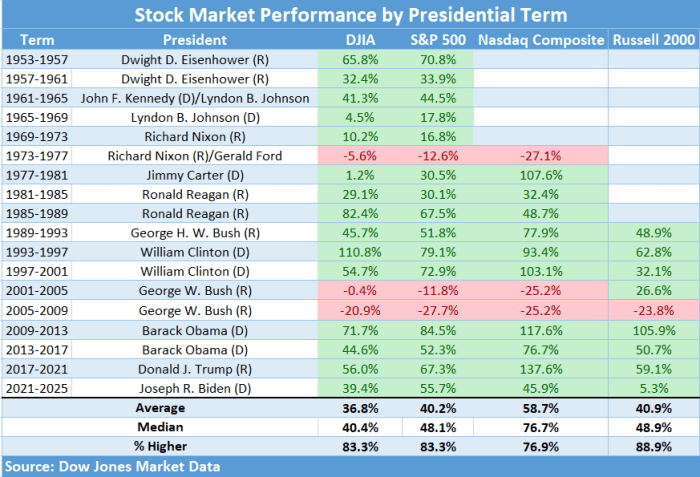

隨着美國第46任總統喬·拜登即將告別白宮,美國股市也在其任期的最後一個交易日以高調姿態畫上了句號。自2021年1月20日拜登上任以來,標準普爾500指數(SPX)漲幅超過了55%,這一亮眼表現成為了拜登時代股市的一個重要標誌。

道瓊斯工業平均指數(DJIA)在此期間也取得了顯著上漲,而科技股為主的納斯達克綜合指數(Nasdaq Composite)更是上漲了39%以上。儘管這些漲幅看似可觀,但根據道瓊斯市場數據(Dow Jones Market Data)的統計,道瓊斯指數和納斯達克指數的實際回報率卻是自2005年至2009年喬治·W·布什第二任期以來的最低水平,而標準普爾500指數的漲幅也是自2013年至2017年巴拉克·奧巴馬第二任期以來的最小漲幅。

拜登的總統任期始於新冠疫情肆虐、經濟衰退的艱難時刻。2021年,隨着全球經濟開始從疫情中復甦,主要股票平均指數實現了兩位數的回報。聯儲局也維持了2020年初首次實施的支持性貨幣政策措施,為股市提供了有力的支撐。

然而,2022年卻成為了華爾街自2008-2009年金融危機以來最糟糕的一年。俄羅斯入侵烏克蘭引發了全球市場的動盪,而美國經濟則努力應對通脹飆升和利率上升的挑戰。在這一背景下,股市經歷了劇烈的波動和調整。

但到了2023年和2024年,科技股推動的盈利復甦和人工智能熱潮將美國股市推至了歷史水平。標準普爾500指數實現了連續兩位數的年漲幅,並進入了牛市的第三個年頭。這一時期的股市表現得益於多個因素的共同作用,包括疫情後的重新開放、拜登政府2022年頒佈的具有里程碑意義的《通脹削減法案》(Inflation Reduction Act),以及人工智能技術的突破性發展。

TradeStation全球市場策略主管大衛·拉塞爾(David Russell)在周五對MarketWatch表示,周期性經濟領域在拜登任期內出現了「爆炸性增長」,這主要得益於疫情後的重新開放和《通脹削減法案》的實施。該法案「真正刺激了工業活動,在很多方面引發了更高的利率和2022年的熊市」。然而,拉塞爾也指出,人工智能的興起對股市來說是一個完全不同的順風因素,它與拜登政府無關,而是多年建設的成果在2023年初得以開花結果。

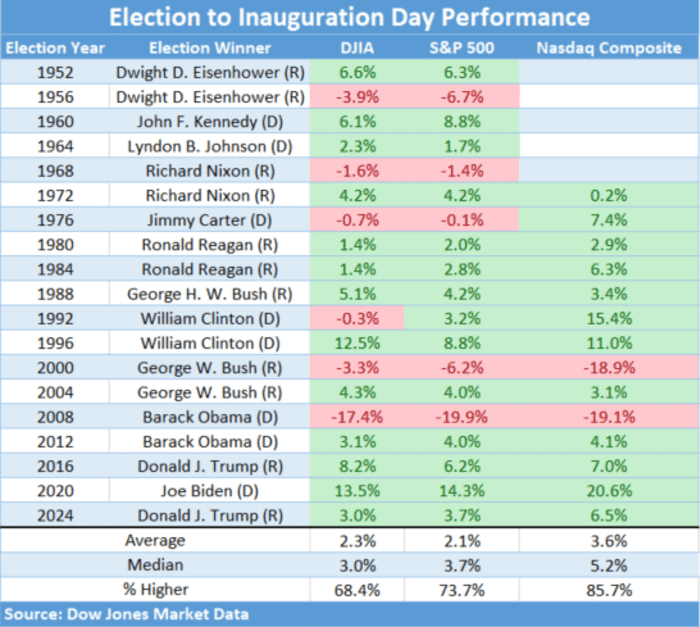

在拜登任期的最後階段,股市的表現也受到了即將上任的新總統唐納德·特朗普的影響。自從特朗普在11月初贏得總統選舉以來,華爾街一直對其經濟政策抱有很高的希望。投資者押注特朗普重返白宮可能會通過減稅、削減金融監管和提高關稅等措施,進一步加強經濟和美國企業。

然而,特朗普的一些經濟計劃也可能導致財政赤字上升和通脹抬頭,這可能會損害政府債券市場,並再次推高利率。自選舉日以來,股市已經經歷了劇烈的波動。選舉日後,股市大幅上漲,但在接下來的兩個月裏,部分漲幅被抹去。從選舉日到1月17日(拜登任期結束前的最後一個交易日前的時段,此處為假設性對比,實際特朗普就職將在之後),標準普爾500指數上漲了3.7%,這是自2008年奧巴馬當選總統以來的最差表現。同期,道瓊斯指數上漲了3%,納斯達克指數上漲了6.5%。

Penn Mutual Asset Management投資組合經理George Cipolloni表示,自大選以來,股市首先經歷了反彈和風險資產上漲,但隨後通脹擔憂捲土重來,導致收益率曲線陡增。美國國債收益率的上升對股市產生了放大影響,因為國債市場的波動會直接影響到股市的走勢。

儘管股市在選舉後經歷了一些波動,但拉塞爾認為,「投資者沒有理由僅僅假設特朗普會以一種會給金融市場和經濟帶來問題的方式行事」。他指出,所有對關稅推高通脹的擔憂可能會像「擔憂之牆」一樣消失。

在過去的三個月裏,股市一直在「橫盤整理」,在選舉日之後的收盤點位附近交易。這讓拉塞爾和他的團隊相信,股市很快就會突破「這段整固期」,並繼續上漲。他們預計,未來將迎來兩位數的盈利增長,聯儲局將提出鴿派預期,並減少鷹派信念。同時,新總統上台後可能會採取一些放鬆監管的行政命令,這將有助於提振市場情緒。

在美國股市迎來拜登時代的最後一個交易日時,三大主要指標均以上漲收盤。投資者也在展望本周即將就任的第二任特朗普總統,期待其經濟政策能為股市帶來新的機遇和挑戰。無論未來如何發展,美國股市都將繼續以其獨特的魅力和活力吸引着全球投資者的目光。