近日,「共享充電寶領域的先行者」怪獸充電(EM.O)對外宣佈了一項重大收購提議。公司收到Trustar Mobile Charging Holdings、董事會主席及CEO蔡光淵、董事兼總裁徐培峯、公司首席營銷官張耀榆及公司董事兼首席財務官辛怡(買方團)於2025年1月5日發起的私有化要約,旨在以每股美國存託憑證(ADS)1.25美元的價格,全面收購公司所有流通的普通股。

這意味着怪獸充電要通過私有化退市了。

從資本熱捧到市值縮水九成

對年輕人來說,「機不離手」的時代,手機電量與焦慮值成反比。

數據顯示,當2017年充電寶租賃市場初露鋒芒時,其價格策略多為「前30分鐘乃至首小時免費,之後按1元/小時計費,每日最高不超過10元」。

然而,時至今日,以「三電一獸」(即街電、小電、來電、怪獸)為代表的充電寶租賃品牌,普遍將收費標準提升至每小時3至6元不等,每日最高費用也躍升至30至60元區間。這一變化表明,作為服務類商品,充電寶租賃似乎已偏離了其初衷。作為行業頭部玩家的怪獸充電,儘管在早期憑藉先發優勢迅速佔領市場,但當脫離了「共享」的風口之後,其商業模式的核心問題也逐漸暴露出來。

資料顯示,怪獸充電成立於2017年,創始團隊大多來自美團、優步、阿里巴巴、途牛等公司。其創始人兼CEO蔡光淵曾任Uber上海的總經理兼全國市場總監。其創始團隊的CMO張耀榆同樣出身Uber、CTO李曉煒來自途牛、CFO辛怡來自阿里巴巴、COO徐培峯則曾是美團的創始團隊成員之一。

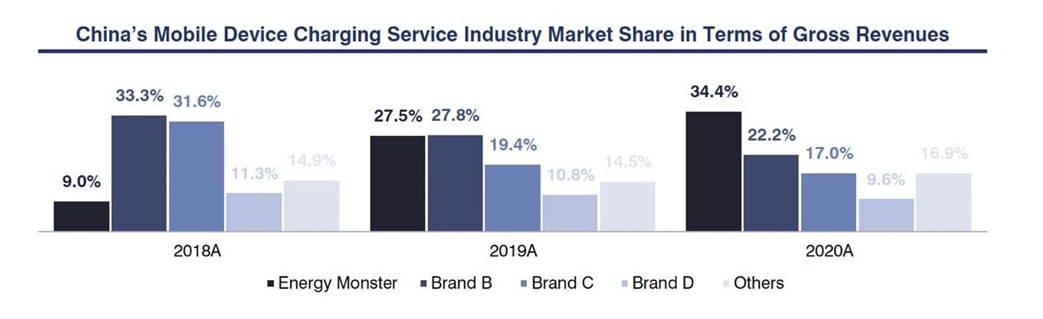

截至2020年,招股書中艾瑞諮詢的行業報告顯示,從2020年的市場格局來看,怪獸充電後來居上,以34.4%的市場份額位列共享充電行業第一,成為中國最大的共享充電運營商。

來源:艾瑞諮詢

數據來源:wind

在上市之前,怪獸充電備受資本界的青睞,共計完成了6輪孖展,吸引了包括小米集團、順為資本、高瓴創投、阿里巴巴、軟銀亞洲、新天域資本、雲九資本及CMC資本等一系列知名風險投資(VC)/私募股權投資(PE)機構的投資。尤為值得一提的是,高瓴創投自天使輪起便持續看好,連續參與了全部六輪孖展。

然而,自2021年成功登陸資本市場以來,怪獸充電的表現並未達到投資者的期望。儘管上市首日開盤價一度躍升至接近10美元/股,市值高峯時達到24.93億美元,但隨後四年間,其股價經歷了持續的波動與下滑,直至目前,公司市值已大幅縮減至約2.76億美元,與巔峯時期相比,縮水幅度接近九成。

營收大跳水,淨利潤難回春

根據已公開的資料,怪獸充電的經營業績呈現出顯著的波動性。

從2019年至2021年,該公司的營業收入持續增長,分別達到20.22億元、28.09億元和35.85億元,並於2021年達到峯值。然而,自那以後,怪獸充電的業績開始下滑。2022年,公司營業收入降至28.38億元,公司方面將此歸咎於新冠疫情導致的線下客流量減少,進而影響了移動設備充電業務和移動電源的銷售收入。

到了2023年,儘管公司全年營業收入略有回升至29.59億元,但仍遠低於2021年的水平。更令人擔憂的是,2024年上半年,怪獸充電的營收進一步縮減至8.6億元,這一數字尚不足2021年全年營收的四分之一。

數據來源:wind

值得注意的是,即便在營業收入呈現增長趨勢的期間,公司的淨利潤狀況也透露出一些潛在的問題。

2019年和2020年,怪獸充電分別實現淨利潤1.67億元和7542.7萬元,營收高速增長的同時,利潤越來越薄。這一趨勢在後續年份中進一步加劇,到了2021年和2022年,公司更是分別虧損1.25億元和7.11億元。

數據來源:wind

根據Wind提供的最新數據,2024年上半年怪獸充電的淨利潤為882.9萬元人民幣,按年大降75%。

公司方面指出,淨利潤的顯著下滑部分歸因於對2024年第二季度移動設備充電業務收入所實施的一次性調整措施,儘管這些調整的具體內容尚未明確。顯然,怪獸充電正處於一個轉型的關鍵時期,這一過程似乎要經歷一段充滿挑戰與變化的艱難時期,這或許正是促使公司當前考慮私有化的一個重要因素。

屢被投訴,私有化道路走得通嗎?

現今,共享充電寶行業已告別其快速擴張期,步入成熟盈利階段。然而,當前普遍的價格區間:動輒3至6元——似乎已觸及漲價的天花板,預示着未來的利潤空間將日趨狹窄。在此背景下,共享充電寶行業的經營難度將日益加大,轉型已成為行業不得不面對的緊迫課題,怪獸充電也不例外,24年以來迅速推廣代理模式。

值得注意的是,迅速推廣代理模式可能會引發一系列因管理不善而導致的問題,如服務質量下滑和渠道間的矛盾衝突。由於代理商與商戶在共享充電寶機櫃的投放價格上擁有自行協商的權限,缺乏統一的標準,導致不少代理商因計費模式不合理、標準混亂,以及產品質量不達標、使用性能欠佳等問題而被相關部門提出批評。

共享充電領域這種過度漲價的「短視策略」,已經嚴重侵蝕了公衆對該行業原本就不多的好感。面對高達十幾乃至幾十元的充電成本,越來越多的消費者開始清醒地認識到,共享充電寶所提供的便捷性正逐漸消失殆盡。

在黑貓投訴平台上,怪獸充電相關的投訴累積已超過2.3萬例,特別是在最近30天內,新增投訴數量激增到298起,相當於每天平均新增投訴近10例。用戶反饋的熱點問題主要集中在歸還後仍被持續計費、價格過高以及歸還設備困難等方面,這些問題成為了用戶強烈不滿的主要來源。

面對共享充電寶業務單一化的困境,怪獸充電在私有化之後如何制定自救策略,成為了亟待解決的核心議題。值得注意的是,怪獸充電在此之前已着手探索新的業務增長點,試圖打破現狀。

一方面,怪獸充電邁出了進軍光伏行業的步伐。根據2023年的年度報告,怪獸充電自當年起採取了雙軌並行策略來涉足分佈式光伏業務:一是通過建設光伏電站並將其出售給其他運營商來獲取即時回報;二是自建並長期運營光伏電站,以持續發電收益為目標。為此,公司還成立了包括天輝新能源在內的多家新能源子公司,進一步強化了在這一領域的佈局。

另一方面,怪獸充電也在出海領域展開了積極探索。2024年,公司正式公布了海外擴張計劃,旨在吸引全球合作伙伴,攜手開拓國際市場。然而,這兩個新興領域的成效如何,以及它們如何與原有的共享充電寶業務實現協同效應,還需經過時間的考驗方能揭曉。(《理財周刊-財事匯》出品)

(文章來源:理財周刊-財事匯)