文 | 鏡相工作室,作者丨李丹,編輯丨盧枕

新年伊始,多家茶飲品牌又一次重啓上市。

先是2024年12月9日,古茗拿到境外發行上市備案通知書,12月15日更新招股書。從流程上說,古茗是最快的,有望繼奈雪的茶和茶百道成為「新茶飲第三股」。12月27日和今年1月1日,滬上阿姨和蜜雪冰城也分別更新了招股書。

茶飲行業上一次出現排隊上市的盛況,還是在2024年年初,古茗和蜜雪冰城同一天遞表,茶百道和滬上阿姨緊隨其後。除了蜜雪冰城處在0-10元,剩下三個牌子都在10-20元這個競爭最為激烈的紅海市場裏廝殺,上市也成為競爭的重要一環。

但最終,只有茶百道成功敲鐘,於2024年4月在港股上市。

這是時隔3年茶飲賽道再一次出現上市公司,上一次還是2021年,奈雪的茶頂着「新茶飲第一股」稱號,以虧損的狀態登陸港交所。近幾年,新茶飲內卷,二級市場冷淡,奈雪的茶和茶百道都經歷了破發,奈雪的茶曾一度跌至2.4港元/股的歷史最低位。

這都沒有影響其他品牌的上市決心,雖然過程坎坷,對於這幾家定位相似、價格也接近的品牌,誰先「上岸」,誰就更有底氣。

他們的賺錢模式從本質上說並沒有什麼不同:業務模式以加盟為主,通過加盟實現門店快速擴張;不靠賣奶茶賺錢,而是靠向加盟商售賣原材料、設備和服務盈利。四個品牌均有99%以上門店為加盟門店,80%以上的收入來自售賣原材料和設備,因此,門店數量,成了最核心的競爭維度。

以門店規模和綜合表現來看,競爭格局已經十分清晰:蜜雪冰城是當之無愧的第一,全球門店超4.5萬家,其次是古茗、茶百道、滬上阿姨,都差萬店臨門一腳。

一年過去,中國前四的奶茶品牌都怎麼樣了?有什麼新故事要講?資本市場會接受嗎?誰會是這次比拼中的贏家?

遙遙領先的蜜雪冰城:上市心切,瞄準海外

這已經是兩年多來蜜雪冰城第三次交表,上市路可謂一波三折。蜜雪冰城曾於2022年9月嘗試申請A股上市,未能成功。轉戰港交所後,又經歷了一次招股書失效。

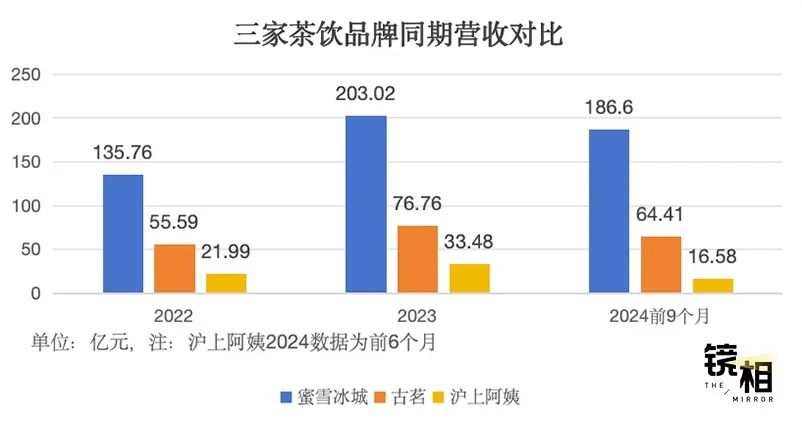

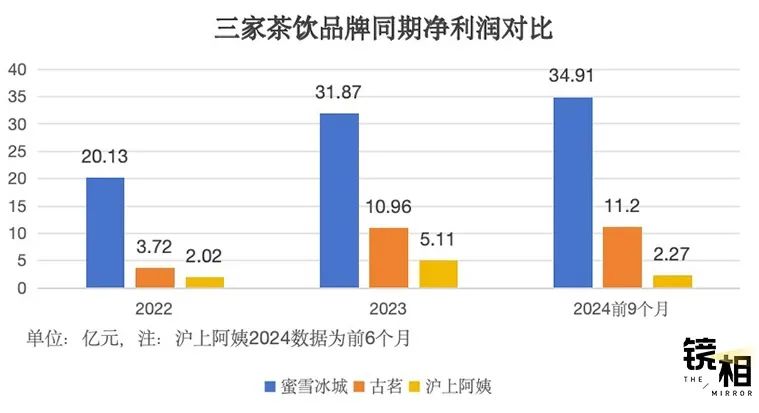

作為三家中最能賺錢的一家,蜜雪冰城並不缺錢。2021年至2024年9月,蜜雪冰城的營收分別為103.51億元、135.76億元、203.02億元和186.6億元,淨利潤為19.12億元、20.13億元、31.87億元、34.91億元。賬上還有59.8億元的現金和現金等價物。

蜜雪冰城也是在上市前拿了最多孖展的一家。2020年12月,美團龍珠、高瓴投資、CPE源峯三家頭部機構聯合投資蜜雪冰城,這一輪孖展總額超20億人民幣,投後估值超200億人民幣。

「不差錢」的蜜雪冰城,為什麼依然着急上市?

前不久更新的招股書,對比上一版,透露出蜜雪冰城的更大野心。

● 從中國第一、全球第二到全球第一

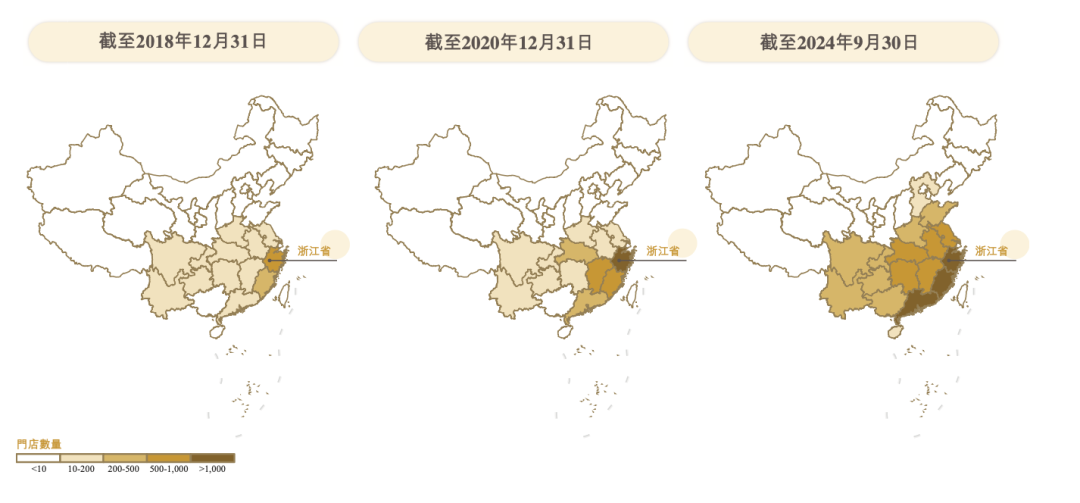

據灼識諮詢,從2018年開始,蜜雪冰城在中國現制飲品行業里門店數就一直排名第一。截至2023年9月30日,蜜雪冰城在全球門店數超過3.6萬家,是中國第一、全球第二的現制飲品企業。其中國內門店超2.9萬家,接近行業裏第二名到第五名之和。

一年後,蜜雪冰城又新開了7737家門店,按年增速約25.3%,一年開出的門店比別家總數都多,並以4.5萬的門店數超過同期4.02萬家門店的星巴克,成為全球第一的現制飲品企業。

● 開始做輕乳茶,茉莉奶綠成為常青款

茶飲行業的競爭也體現在加速的推新速度上。2023年前九個月,蜜雪冰城共推出47款新產品,而2024年前九個月,這個數字翻了一倍多,共推出105款新產品,超過了古茗的85款。而在2021年,蜜雪冰城曾經整年只上了10款新品。

其中,售價6元的茉莉奶綠於2024年7月推出,被稱為霸王茶姬「伯牙絕弦」的平替款,推出首月於中國售出超過1億杯,成為招股書上繼2元冰激凌、4元檸檬水等五款常青款後的第六款。

大單品是蜜雪冰城的重要策略,也是和另外兩家拉開差距的地方之一。截至2024年前九個月,蜜雪冰城已經賣出了11億杯檸檬水,14億支冰激凌。

● 不僅要當糧食公司,還要當乳製品公司

不同於其他茶飲品牌傾向於採購原料,蜜雪冰城向加盟商提供的飲品食材中,有約60%的產品是自主生產的。

蜜雪冰城擁有中國現制飲品行業內規模最大的供應鏈體系,目前在河南、海南、廣西、重慶、安徽等地建立起生產基地,覆蓋七大類用於製作現制飲品的食材,年綜合產能達到約165萬噸。

自主生產是為了更好地把控供應的質量、數量以及價格。儘可能地降低原材料成本,對於走低價路線的蜜雪冰城來說至關重要。從一開始做常溫配送的粉料罐頭,到做需要冷鏈的檸檬鮮果,如今連乳製品蜜雪冰城也打算自己做了。

最新更新的招股書中提到,蜜雪冰城近期取得液體乳製品的食品生產許可證,成為中國唯一持有該許可證的現制飲品公司。2024年12月,蜜雪冰城與的乳製品公司君樂寶訂立戰略合作關係,合資建設「雪王牧場」。

供應鏈和低價依舊是蜜雪冰城的核心競爭力,賣一億杯的6元「伯牙絕弦」,就是有力的證明。

● 出海,尋找新的增長空間

招股書裏,字裏行間都透露着蜜雪冰城的出海決心。

多處表述都從原來默認的「中國」調整為「中國以及中國以外國家地區」。例如新增了與海外加盟商的主要條款及安排,涉及物流業務處更改表述為「中國內地」及「中國內地以外」。截至2024年9月30日,蜜雪冰城的配送網絡覆蓋了四個海外國家的超過560個城市。

在分析業績時,新增地域範圍的維度,中國內地以外的地區收入佔比從2021年的0.5%上漲到截至2024年9月30日的5.1%。截至2024年9月30日,蜜雪冰城在海外新增800餘家門店,在印尼擁有門店2667家,在越南擁有門店1304家。來自印尼和越南的收入約佔其海外收入的70%。

招股書中還提到,蜜雪冰城計劃在東南亞建立一個具有生產功能的多功能供應鏈中心,以順應海外市場趨勢,有效支持全球化戰略。

在國內,蜜雪冰城的門店逐步趨於飽和,在三線及以下城市密度已經很高,而在一二線城市又受困於價格區間,成本高,無法激進擴張。目前看,只有出海能支撐蜜雪冰城的擴張野心。

最下沉的古茗:速度放緩,追求盈利

古茗是茶飲前四中唯一一家區域品牌,至今沒有開到北京上海,甚至沒完全開進北方。古茗79%的門店位於二線及以下城市,截至2023年12月31日,有38%的門店位於鄉鎮,在大衆現製茶飲店門店數目排名前五的品牌中佔比最高。

2020年,古茗獲得了紅杉資本、美團旗下的龍珠資本與寇圖資本的投資。古茗因為和喜茶品類相似,都是鮮果茶品類,價格卻只有喜茶的一半,常被人稱作「喜茶平替」。而紅杉資本、美團龍珠正是喜茶的投資方。然而2022年9月,紅杉中國、美團龍珠從古茗退股。

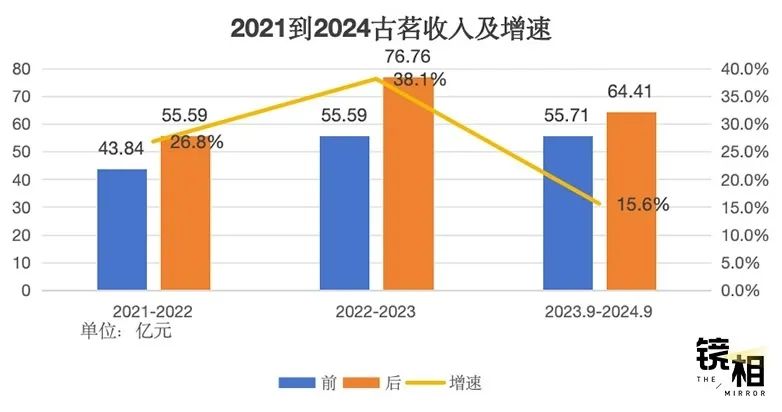

2021年至2023年,古茗收入分別為43.84億元、55.59億元以及76.76億元。其中,2022和2023年分別按年增長26.8%和38.1%。截至2024年9月,古茗收入為64.41億元,按年增速降到15.6%。

● 門店擴張增速放緩

上一份招股書中寫到,截至2023年12月31日的門店數計,古茗是全球前五大現制飲品品牌。更新後的招股書刪去了這句話。2022年至2023年,古茗在三線及以下城市門店數為1581家和2349家,一年時間新增門店768家,但到2024年9月,古茗在該地區的新增門店數僅為257家,不足去年一半。

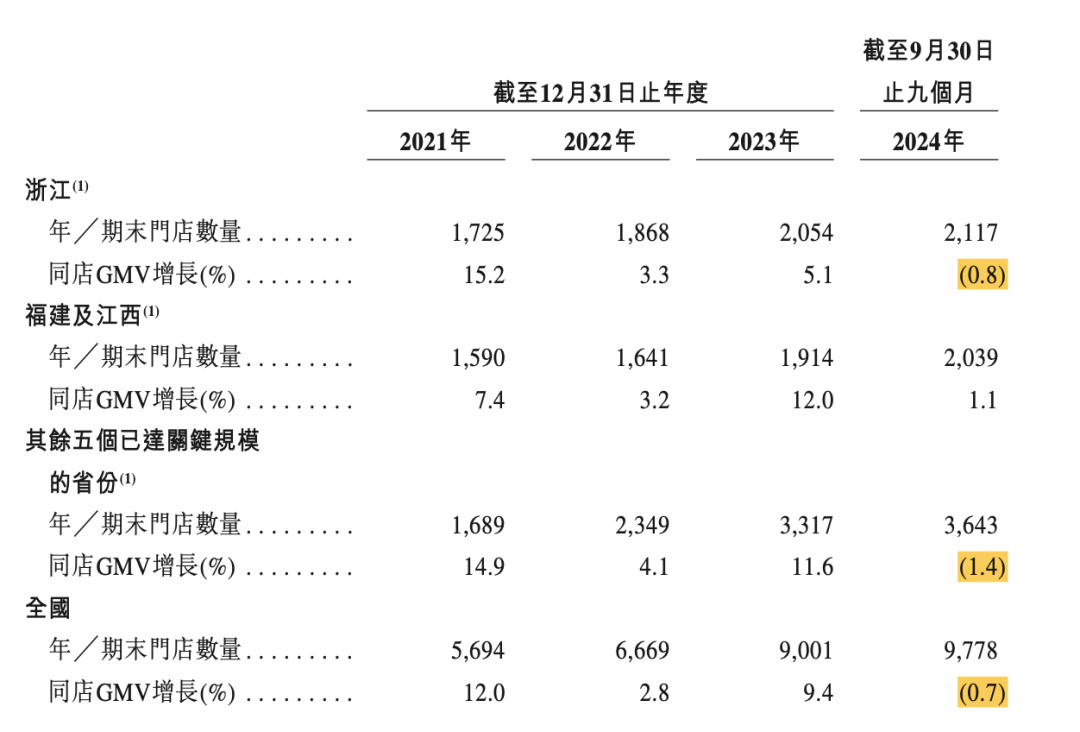

2021年至2023年,古茗單店日均GMV均上升,2024年9月首次出現下降,從2023年同一時間的6800元降至6500元,單店日均售出杯數也出現首次下降。在古茗8個「關鍵規模」省份中,除福建及江西的同店GMV增速處在上升狀態,其餘區域均在今年第一次出現下滑,浙江同店GMV跌幅為0.8%,其他已達關鍵規模的五省GMV增速按年下降1.4%。

● 古茗在八個達到「關鍵規模」的省份,門店數量及同店GMV增長。圖源:招股書

門店擴張速度放緩,單店GMV下降,都是增長乏力的表現。雖然古茗也在去年喊出萬店口號,但眼下比起盲目擴張,或許還是保住盈利更重要。

● 仍有17個省份尚未進駐

古茗採用地域加密的方法擴張門店。在單一省份門店超過500家被視作「關鍵規模」,只有在單一省份達到了關鍵規模,纔會考慮進駐周邊省份。從浙江起家,古茗目前在浙江、福建、江西、廣東、湖北、江蘇、湖南和安徽達到了「關鍵規模」。今年古茗新進駐了兩個省份,還有17個省份未進駐。

地域加密的好處是,極大提高了倉儲和物流的效率,使古茗能夠做到向97%的門店提供兩日一配的冷鏈配送服務。2023年,在按GMV計的中國前十大茶飲現制店品牌中,古茗也是唯一一家能夠向低線城市門店頻繁配送短保質期鮮果和鮮奶的企業。

同時,地域加密可以在單一省份快速建立品牌影響力。在古茗最早形成「關鍵規模」的浙江、福建和江西,古茗所佔市場份額是全價格帶現製茶飲中的第一,超過蜜雪冰城。

古茗未來必然向北方尚未進入的省份擴張,但在茶飲競爭激烈的當下,可能出現既要開拓新戰場,又要守住大本營的情況。

● 古茗的擴張路徑。圖源:招股書

● 開店數量比不過,就比技術和效率

古茗於2023年12月31日建立了信息技術團隊,這個團隊於2024年9月30日進一步增長至超340名工程師,是中國現製茶飲行業規模最大的。同時古茗將投資智慧倉儲設施及軟件,支持自動化存儲、包裝、庫存管理及信息追蹤;並計劃通過增加及升級貨運車輛來加強物流基本設施。

信息技術同時也用來為加盟商選址。截至2024年9月30日,古茗建立了包括22000多個門店的門店點位庫,根據加盟商的專長和偏好提出建議,提高選址效率及精確度。

數字化蜜雪冰城也在做,但只用於門店管理、供應鏈管理和企業管理。霸王茶姬在今年也成立了一家信息技術公司,希望實現自動化的庫存管理、用戶分析及銷售預測。

整體上看,古茗的策略是穩紮穩打,把一個區域做透,效率最大化,以此建立自己的壁壘。

夾縫裏的滬上阿姨:重整供應鏈,搶雪王的生意

2021年至2023年,滬上阿姨收入分別為16.4億元、22億元和33.4億元,相當於半個古茗,六分之一個蜜雪冰城。

上市前,滬上阿姨孖展輪次最多,融了4輪,但孖展金額不如蜜雪冰城和古茗,最後一輪投後估值51億元。

截至2024年6月30日,滬上阿姨有50.3%的門店位於三線及以下城市。雖然滬上阿姨是從上海起家,但和古茗作為鄰居,前期競爭不過,只能去茶飲競爭沒那麼激烈的中部和北方開店,比如山東和東北。

看起來也是做下沉市場的生意,但對比蜜雪冰城和古茗,滬上阿姨的位置和營收都稍顯尷尬。在一線城市,滬上阿姨需要和更高端的喜茶、奈雪競爭,在下沉市場,價格上也不如蜜雪冰城有競爭力。

從最新的招股書可以看出,滬上阿姨迫切需要通過優化供應鏈和調整定位來尋找突破。

● 加碼生產和物流

相比蜜雪冰城在自主生產上的投入、古茗在物流配送上的優勢,滬上阿姨在供應鏈上較為欠缺。滬上阿姨目前在浙江省海鹽縣有一個2022年投入商業化生產的設施,能夠生產包括珍珠、芋圓、芋泥等原材料。

在上一份招股書中,滬上阿姨稱為進一步提高產能,正在試運行一條預混果汁和糖漿等生產線,預計2024年上半年開始商業生產,設計年產能為700噸。

但在最新發布的招股書中,未披露這條產線的情況。新增茶葉產線於2023年12月投入商業生產。

滬上阿姨還提出了一個新目標:計劃繼續優化和建設倉庫和大倉儲物流基地,解決多溫區配送問題,優化配送時間,目標是將12小時內門店訂單配送率提高至75%。

但這些措施整體上還是補短板,提高毛利率,這能使自己在未來的競爭中加強抗風險能力。

● 進入10元以下價格帶

滬上阿姨於2023年推出輕享版,品牌概念為三線及以下城市的消費者更具性價比的茶飲選擇。主要產品的價格範圍為2-12元。過去,10元以下價格帶只有蜜雪冰城一家,滬上阿姨推出此價格帶的產品,將在下沉市場和蜜雪冰城正面開戰。

自2024年3月起,滬上阿姨開始向加盟商推廣茶瀑布(輕享版2.0升級品牌概念),截至2024年6月30日,輕享版1.0及茶瀑布門店的數目分別為202家及89家。

● 更激進的開店政策

提高供應鏈能力的目的在於支撐更多的開店需求,滬上阿姨在幾大品牌中處於弱勢,價格區間上也不佔優,只能通過更優惠的開店政策來吸引加盟商。

早在2022年8月滬上阿姨就放出了「百日千店」的加盟政策,一度被業內視為「大放水」:百日內新店加盟啓動分期機制,曾需一次性付清的4.98萬元加盟費,改為每年1.66萬元的三年分期付清。

到了2025年,開店特惠政策更進一步:從1月1日的90天時間內,新籤一家店加盟費減免50%,新籤2家店,免加盟費的同時還獎勵2萬元,新籤3家店,免加盟費的同時獎勵3萬元。

問題在於,如果在內卷中,加盟商無法賺錢,再優惠的政策,也無法吸引到他們。滬上阿姨還需要一個新故事。

加盟商不夠搶了,再不上市就晚了

幾家品牌目前都尚未公布此次上市的募資金額,但在招股書中,蜜雪冰城表示此次上市募集資金主要用於擴大規模、出海、供應鏈和數字化建設等。而對另外兩家,加快擴張,滲透國內市場仍是第一要務。

據灼識諮詢,在按商圈人口規模、交通設施、經營規模等因素排名的中國十大商圈中,每個商圈一公里範圍內約有50家現製茶飲店。在按銷售額排名的中國十大購物中心中,平均每個購物中心內有十家現製茶飲店。

三份更新後的招股書都新增瞭如何應對競爭的部分。包括是否有保護距離、如何避免蠶食效應等。古茗的保護距離為50米,滬上阿姨為100米,蜜雪冰城則「按照具體情況分析」,未訂下一個固定的距離。

茶飲品牌廝殺,最直接受到影響的就是撐起品牌規模的加盟商。等茶飲品牌紛紛從二級市場拿了錢,加盟奶茶店貼身肉搏或許更加激烈。

除古茗外,蜜雪冰城和滬上阿姨都有各自的子品牌。蜜雪冰城有咖啡品牌幸運咖,滬上阿姨有咖啡品牌滬咖、低價品牌輕享版。蜜雪冰城的招股書中對幸運咖提及不多,而滬上阿姨則把兩個子品牌也寫進了未來戰略。子品牌之間如何形成差異化,如何分配資源,如何形成協同效應而不是左右手互搏,也是未來的考驗之一。

但無論如何,在規模逐漸見頂的情況下,資本市場看不到未來的增長空間。如果沒有新故事可講,隨着時間推移,越往後越被動。

蜜雪冰城們都不能再等了。