出品:新浪財經上市公司研究院

作者:光心

鵬輝能源得益於2021-2022年的光伏儲能爆發而迅速成長,2022年營業收入達到90.67億元,成為國內市場排名第二的供應商。

但2023年以來,全球鋰電市場供需結構變化,產品價格暴跌,鵬輝能源業績急轉直下,營收下跌23.54%、歸母淨利潤下跌93.14%,產能利用率僅有61.54%。

面對行業內卷壓力,鵬輝能源並未採取審慎戰略,而是大舉擴張。2024年,公司宣佈一系列投資項目,包括烏蘭察布儲能和半固態電池項目、安徽廣德儲能項目、河南駐馬店鋰離子項目等,三項目合計計劃投資額度超80億元,而截至2024年三季度末,公司賬上貨幣資金僅有13.78億元。

然而,從市場份額和產品參數角度來看,鵬輝能源的產品競爭力或與行業龍頭存在差距,在此等情形下,仍要頂着產能利用率逆勢擴張,其戰略前景還需審慎看待。

傳統鋰電板塊市場份額難比龍頭 產能低利用率及存貨貶值已影響業績

鵬輝能源作為以鋰電池為主營業務的企業,其年報中按照鋰離子電池、鋰一次電池的產品結構披露收入比重。

值得注意的是,在當前新能源汽車加速滲透、儲能市場蓄勢待發的市場環境下,採用儲能電池、動力電池、消費電池的結構進行業績劃分更能體現公司的關鍵戰略方向與戰略成果,寧德時代、億緯鋰能(維權)等龍頭企業均採用該種方式進行披露。

而鵬輝能源近三年年報中,均未按照應用場景進行業績拆細。

即便如此,鵬輝能源的儲能電池和動力電池競爭力如何,我們可以從市場份額中窺見端倪。

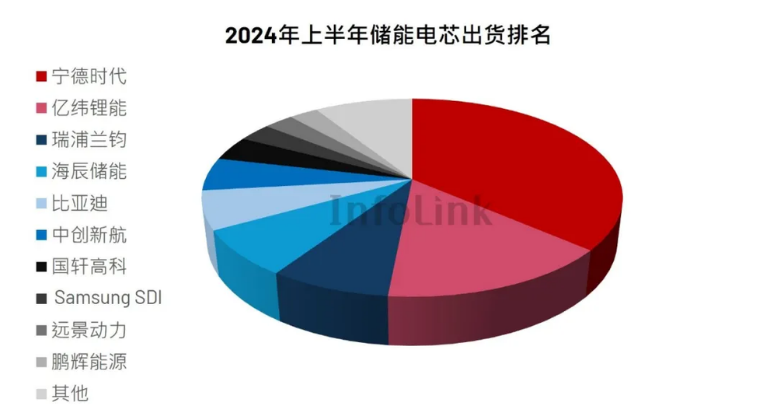

從儲能電芯的出貨規模角度來看,根據InfoLink統計,2024年上半年全球儲能電芯的出貨規模為114.5GWh,按年增長33.6%,全球儲能市場處於快速放量的狀態。其中,出貨量排名前五的企業為寧德時代、億緯鋰能、瑞浦蘭鈞、海辰儲能、比亞迪,五家企業市佔率高達73.2%。而鵬輝能源位列第10,相比2023年排名還退後1名。

而在動力電池方面,據韓國研究機構SNE Research統計,2024年上半年全球電動汽車(EV、PHEV、HEV)電池裝車量為364.6GWh,按年增長22.3%,同樣處於高速增長狀態。而鵬輝能源在該市場拿到的份額並不高,並未進入前10的行列。

鵬輝能源的動力電池並未進入TOP10行列,而儲能電池則勉強擠進前10,在出貨有限的情況下,公司產能出現閒置。

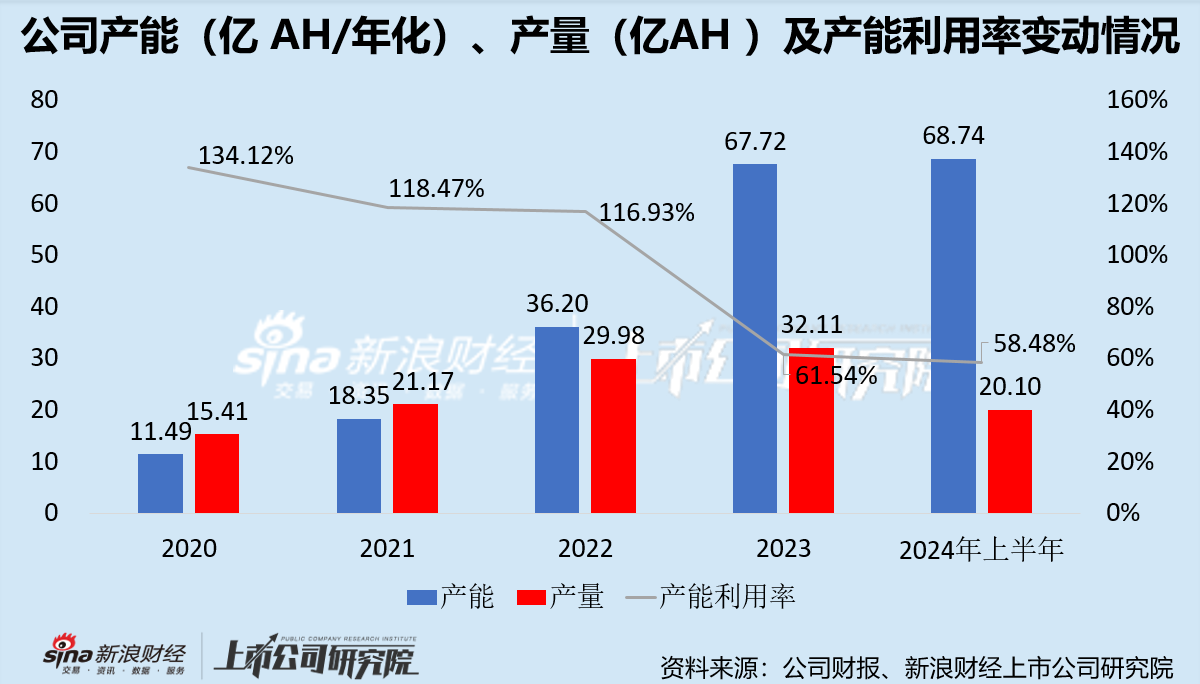

在2020-2022年,公司產能年年打滿,三年產能利用率均超100%,分別實現產量15.41億Ah、21.17億AH、29.98億AH。

2023年,產量落後於產能擴張,彼時產能已高達67.72億Ah/年,產量卻只有32.11億AH,產能利用率大幅跌落至61.54%。

2024年上半年,產能利用率進一步走弱,在產能為68.74億Ah/年的情況下實20.10億AH的產量,產能利用率僅有58.48%。

產能過剩下,公司固定資產折舊快速攀升,庫存商品、自制半成品等存貨也因電芯降價而進行了減值計提,而公司營收迫於價格壓力不增反降,公司的盈利能力承壓。

2023年,公司銷售淨利率大降6.20pct至0.96%。2024年前三季度,銷售淨利率進一步下降0.41pct至0.55%。

公司經營活動產生的現金流量淨額也隨之惡化,2024年前三季度經營活動導致現金流出4.81億元,疊加擴產建設導致的投資活動現金流出,公司賬上現金快速消耗,截至2024年三季度末僅餘13.78元。

2024年7月到11月,短短5個月時間,公司發布三份項目投資公告,建設完成後預計將增加20GWh儲能電芯、1GWh半固態電池、53萬支鋰離子電池的生產能力,其投資總額將高達83億元。

在當前緊張的資金狀況下,公司表示,本次投資項目的資金來源為公司自有或自籌資金,公司預計將通過股債結合的方式籌集項目建設資金,包括但不限於銀行孖展、發行可轉債、發行優先股、配股、非公開發行股份等方式。

同時公司也提到,以上項目的實施不會對公司本年度現金流及相關財務等造成風險,但如果以後孖展不能及時到位,有可能會拖延項目的進度,如果負債金額較大,有可能會增加財務費用。

固態電池性能遭市場懷疑 是彎道超車還是南柯一夢?

傳統鋰電日漸式微,鵬輝能源不得不押注固態電池以求新的增長點。

2024年8月28日,鵬輝能源發布第一代固態電池,並宣稱將在2026年實現量產。據投資者互動信息顯示,公司固態電池選用氧化物複合固態電解質替代隔膜和電解液,其生產成本較常規鋰電池預計僅高出15%左右。

鵬輝能源先於寧德時代、德賽電池等企業率先推出全固態電池產品,頗有逆襲之勢。

然而,值得注意的是,鵬輝能源在投資者交流和公衆號信息中,僅披露能量密度(280Wh/kg)、工作溫度(-20℃到85℃)等極少的性能參數,循環次數等均為提及,其綜合性能仍難以判斷。

此外,其披露的少數參數對比同業也並未顯露太大競爭優勢。例如,上汽清陶首條全固態電池產線計劃2025年底完工,其第一階段產品能量密度可達400Wh/kg以上,二階段將突破500Wh/kg。再比如,南都電源的全固態電池能量密度為350Wh/kg,欣旺達的第一代全固態電池電芯能量密度更是高達400Wh/kg。

固態電池距離規模化還有很長的路,在此之前,鵬輝能源的擴產是制勝法寶還是棋錯一招,或許更能決定公司近期的命運走向。

責任編輯:公司觀察