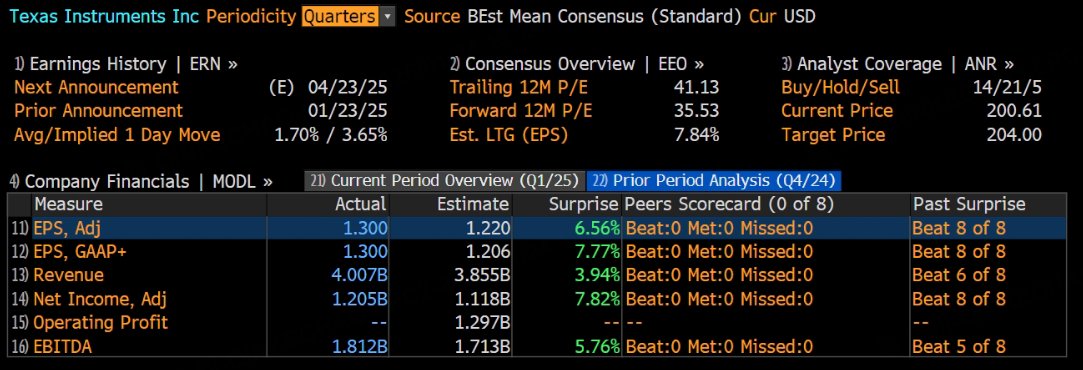

昨日美股盤後,德州儀器公布了四季報,業績超預期:

其中,四季度營收40億美元,位於管理層給出的指引上限,大超分析師預期的38.55億:

四季度毛利率57.8%,高於分析師預期的57.2%:

因此,德州儀器四季度每股收益達到1.3美元,明顯高於分析師預期的1.22美元。

對於2025年一季度,德州儀器預計營收在37.4-40.6億美元之間,中位數39億,高於分析師預期的38.6億。

預計一季度每股收益在0.94-1.16美元之間,中位數1.05美元,大幅低於分析師預期的1.17美元。

受此影響,德州儀器盤後股價大跌4.6%: 德州儀器

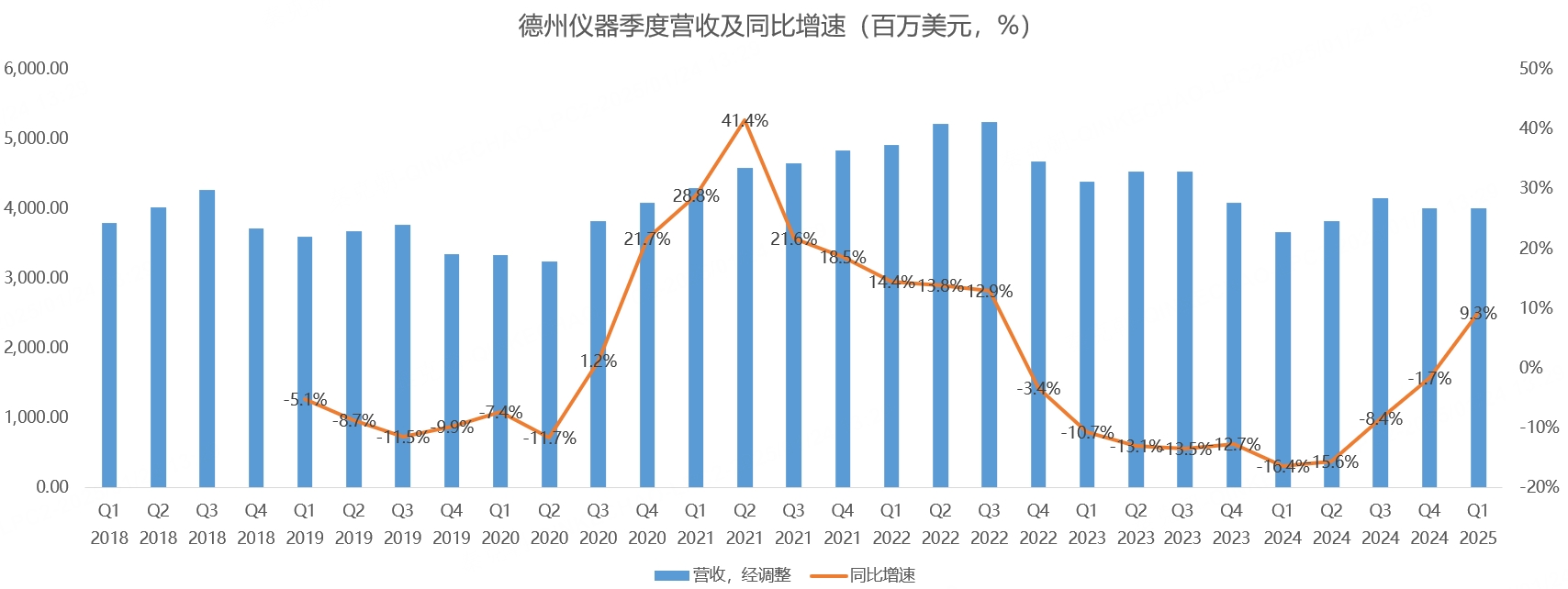

雖然華爾街對這份財報不認可,但從營收上看,德州儀器即將走出經濟陰霾,重回增長!

具體來看,德州儀器是一家全球性半導體公司,為工業、汽車、個人電子產品、通信設備和企業系統等市場設計、製造和銷售模擬和嵌入式處理芯片。

模擬芯片主要是用來產生、放大和處理連續函數形式模擬信號(如聲音、光線、溫度等)的芯片,是數字世界與現實世界的接口。模擬芯片種類繁多,從應用角度可分為電源類芯片和信號鏈路芯片,幾乎所有的電子產品都會用到模擬IC。

嵌入式處理芯片是一種專門設計用於嵌入式系統的微處理器,它負責處理嵌入式系統中的數據、控制任務以及執行特定應用。嵌入式系統通常是為特定功能而設計的電子系統,往往嵌入在其他設備中,具有實時性、高效能、低功耗等特點。微控制器是最常見的嵌入式處理芯片,通常包含CPU核心、內存(RAM和閃存)、外設接口(如GPIO、UART、I2C等)和定時器等,廣泛用於低功耗應用。

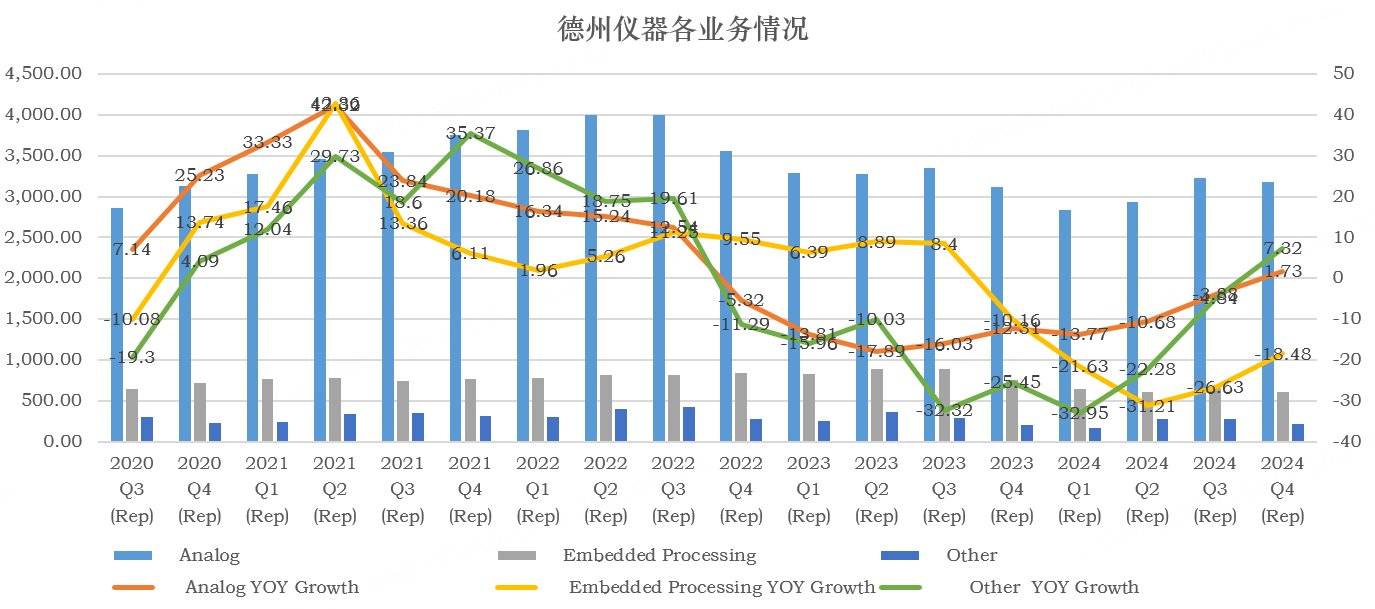

從收入上看,模擬芯片貢獻了德州儀器79%的收入,嵌入式佔比15%:

去年四季度,德州儀器模擬芯片營收31.7億美元,按年增長1.7%,終結了此前連續8個季度下滑的局面!

嵌入式芯片營收6.1億美元,按年下滑18%,拖累了整體營收增長。

模擬芯片和嵌入式芯片在周期性上並不同步,如2023年時,模擬芯片業務已經大幅下滑,而嵌入式依然保持了增長,從時間差上看,模擬芯片領先嵌入式約1年!

因此,四季度嵌入式芯片業務下滑,不是大事,而且佔總收入的比重並不大。

從終端市場來看,工業和汽車是德州儀器最大的市場,其中,工業市場營收佔比為34%,汽車35%,個人電子產品20%,企業及通信設備營收佔比較低,此處略過。

在去年四季度,工業和汽車市場仍然疲軟,按月來看,四季度工業市場營收下滑了低個位數;汽車市場下滑中個位數;個人電子產品在季節性因素影響下按月增長中個位數。

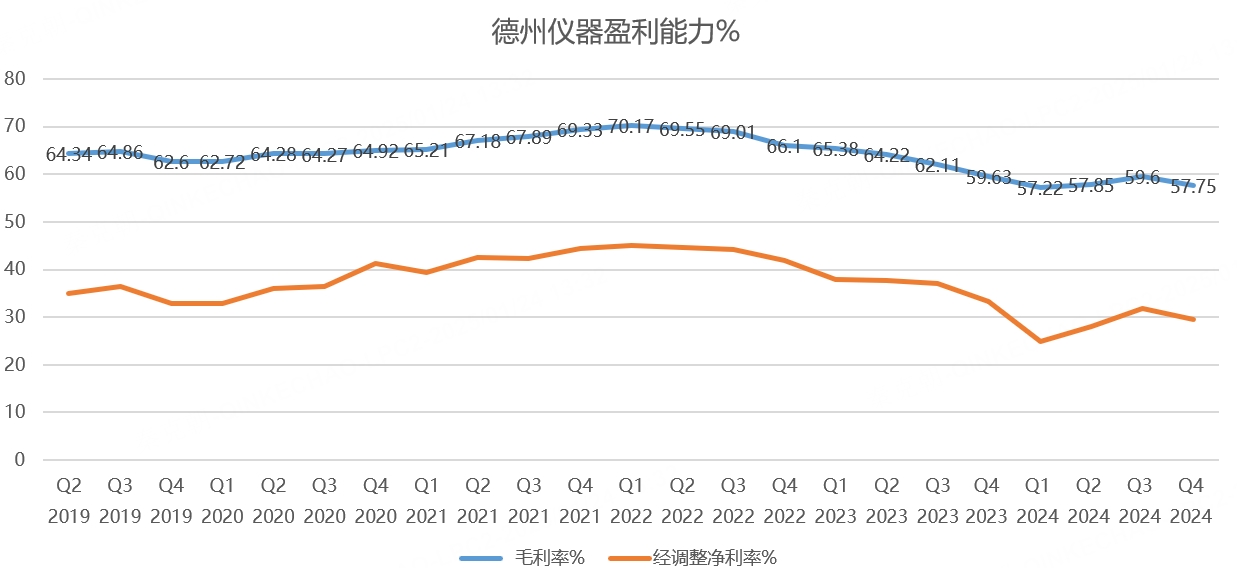

疲軟的需求導致了四季度營收按年下滑1.7%,為德州儀器連續第9個季度下滑。加上此前庫存較高,德州儀器降低了產能利用率,導致四季度毛利率同按月下降,拖累了淨利潤。

也正是產能利用率不足、折舊提高和利率下降帶來的利息收入減少,共同導致了今年一季度的每股收益不及預期。

不過,隨着德州儀器的營收將於今年一季度恢復增長,按年增速有望超過9%,或將迎來新一輪的景氣周期。

隨着收入上升,德州儀器的產能利用率有望回升,加上公司大規模的產能建設進入尾聲,折舊壓力會解禁頂峯,如公司預計2025年的資本開支為50億美元,預計2026年降至20-50億,因此,折舊預計2025年在18-20億美元;2026年預計在23-27億,大概率接近24億。

總的來說,今年一季度每股收益不及預期問題並不大,只要德州儀器的營收迎來新一輪的上升周期,每股收益同步回升是大概率事件。

不過,目前德州儀器的終端市場依舊疲弱,工業和汽車市場讓投資者難言樂觀,加上德州儀器此前股價強勢,估值處於高位,因此,一季度每股收益不及預期的利空被投資者放大,引發股價下跌。

目前,德州儀器的市銷率為11.7倍,處於歷史最高點附近:

德州儀器雖然熬過了寒冬,但春暖花開的日子還需等待。