周三(1月29日)歐洲時段,光刻機巨頭阿斯麥發布了2024年第四季度及全年業績報告。

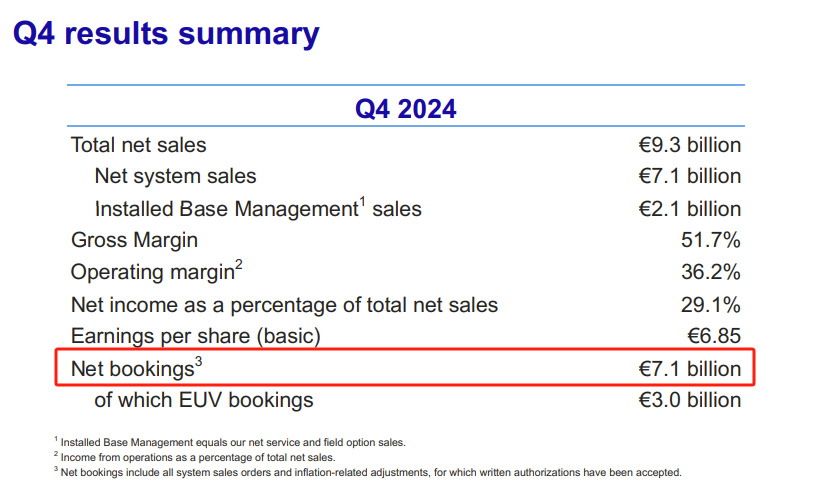

報告顯示,阿斯麥去年第四季度淨銷售額達到92.63億歐元,高於市場預期的90.7億歐元,毛利率51.7%,淨利潤26.93億歐元,高於26.4億歐元的預期,每股收益6.85歐元。

其中訂單需求的一個關鍵指標——新增訂單金額為70.88億歐元,較第三季度的26.33億歐元增長了169%,分析師原本預期為39.9億歐元。

需要指出的是,上一次新增訂單金額達到這一高度還是在2023年的第四季度,當時為92億歐元。報告還顯示,新增訂單金額中EUV的訂單金額為30億歐元。

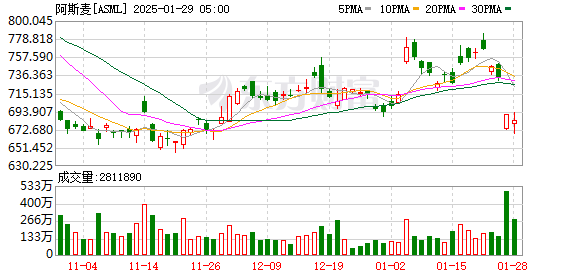

受財報利好的影響,在荷蘭交易的阿斯麥股票升逾10%,報每股715歐元;阿斯麥美股夜盤升逾9.3%,報每股747美元。

阿斯麥首席執行官傅恪禮(Christophe Fouquet)在財報視頻中表示:「人工智能是明顯的驅動因素。我們堅信AI將為半導體行業帶來更多機遇。」

近期,多家美國科技巨頭已承諾將繼續投資人工智能基建。上周五,Meta首席執行官扎克伯格宣佈今年計劃投入最多650億美元。阿斯麥可能會從中受益。

先前,軟銀集團、OpenAI和甲骨文還宣佈成立一家名為「Stargate」(星際之門) 的合資企業,初始投資為1000億美元,打造「史上最大的AI基礎設施投資項目」。

不過,阿斯麥股價在本周也遭受到了DeepSeek的衝擊,這家中國初創公司推出的R1模型令人印象深刻,其極高的性價比導致美股科技和半導體板塊損失慘重。

傅恪禮對DeepSeek的出現發表了積極的評價,他預計這一發展將推動半導體的更多需求,而不是更少。他還提到,業界圍繞DeepSeek有「很多討論」,但公司尚未聽到有客戶詢問影響。

傅恪禮指出,「人工智能成本降低可能意味着應用範圍擴大。應用範圍擴大意味着隨着時間的推移需求將增加。我們認為這是芯片需求增加的機會。」

晨星首席股票策略師Michael Field評論道,阿斯麥第四季度的業績證明了該公司並非「估值過高」或「自吹自擂」。他補充道,阿斯麥是晨星在歐洲的AI首選。

Field表示:「我們確實認為這些數字支持了我們的投資觀點,實際上,我們認為該股的價值應該更接近850歐元——考慮到過去幾周的回調,這為投資者提供了一個很好的機會。」