來源:財聯社

據中證網報道,近日,在北京市科技大會暨科學技術獎勵大會上,貝特瑞聯合攻關的「高能量密度鋰離子電池用硅基負極材料的開發與產業化」項目榮獲北京市科學技術進步獎一等獎。開源證券1月8日研報指出,硅基負極的優勢在於具有高比容量,固態電池技術突破有望帶動相關材料需求持續增長。

中信證券在1月25日的研報中表示,硅基負極材料是理想的下一代負極材料,其中硅碳負極被認為是市場的主要發展方向。各大手機廠商在自家電池技術中大範圍採用硅碳負極,目前搭載硅碳負極的機型已經下降到1千元價位,標誌着硅碳負極已經進入了10-100階段。

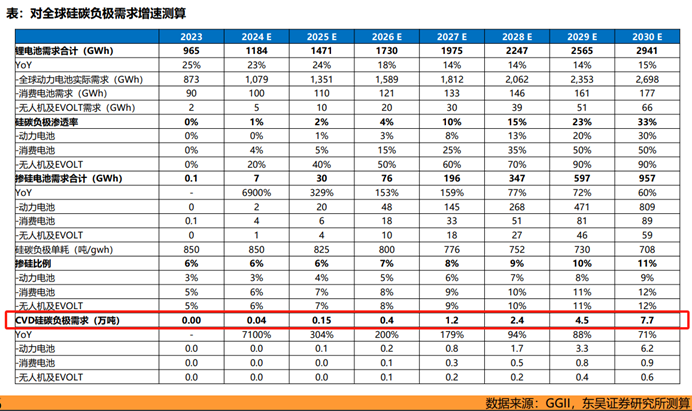

硅碳負極主要有機械球磨法和氣相沉積法(CVD法)兩種工藝,東吳證券曾朵紅在1月27日的研報中表示,CVD法硅碳負極通過多孔碳骨架來儲硅,膨脹率低,循環優異,並且碳骨架本身密度小質量輕,使得材料能量密度更高,性能潛力大,預計成為下一代硅碳主流路線。24年起CVD硅碳負極在榮耀、華為、VIVO、OPPO等高端手機機型上大規模應用,預計25年滲透率將進一步提升至25%+,為CVD硅碳負極放量元年,全球總出貨有望達0.15萬噸,2030年全球行業需求有望增長至7.7萬噸,實現5年50倍增長。

多孔炭是與硅碳負極匹配度極高,從0-1的新材料,其對最終硅碳負極的性能起關鍵性作用,行業壁壘較高。多孔碳為定製化產品,主流原材料有樹脂法及生物質法兩種。樹脂法原材料主要為酚醛樹脂,成本較高,售價25-30萬元/噸。生物質路線原材料為澱粉,椰殼等,價格便宜,普通級別售價約為5萬元/噸左右,但性能難以滿足硅碳負極需求。

曾朵紅表示,當前硅碳負極售價40萬元/噸+,主要系多孔碳佔成本比例較高,且生產設備仍為20公斤級。遠期看,隨着100kg設備大規模應用,且多孔碳實現原材料降本,硅碳負極售價有望降至20萬元/噸以內,按10%添加比例計算,對應單噸負極成本提升不足2萬,電池成本提升0.015元/wh以內,整體成本可控,性價比進一步提升。此外,硅碳負極原材料之一硅烷2024年以來受光伏行業調整影響,價格承壓,24年下半年價格已從23年的20-25萬元/噸降至5-10萬元/噸以內。硅碳負極單噸耗0.5-0.7噸硅烷,對應成本下降5-10萬元/噸。

硅碳負極需配單壁碳管及新型粘結劑PAA使用。單壁碳納米管由於直徑小、長徑比大,具有很好的柔性,與硅基材料有良好的電接觸,且可以在電場誘導下成膜,能夠在極低添加量下形成三維導電網絡,實際應用中硅基負極中加入單壁碳納米管會大幅改善循環性。同時,PAA能與硅形成類似固體電解質界面(SEI)的包覆層,顯著改善硅基負極的循環性能,減輕膨脹影響。

A股上市公司中,貝特瑞為國內硅基負極龍頭,是國內最早進行硅碳負極研發和量產的公司,2024年底具有硅基負極產能0.6萬噸;璞泰來硅碳負極初步投產0.15萬噸產能,24年底產能單月20噸;道氏技術多孔碳自供,已建立了技術先進的硅基負極材料一體化研發生產體系,當前具備噸級CVD硅碳負極中試線;天奈科技單壁碳管產能24年底20噸,美國1萬噸和歐洲3000噸碳管漿料項目籌建中;元力股份聚焦多孔碳,已完成500噸產線建設,深度綁定頭部電池廠,實現噸級出貨;聖泉集團樹脂多孔碳目前供應天目先導、蘭溪致德、璞泰來等國內一線硅碳負極廠商,並應用於ATL供應的3C消費電池中,公司1000噸擴產於2024年底落地;日播時尚24年10月發布預案擬通過發行股份及支付現金的方式購買茵地樂71%股權,茵地樂是行業首家主營PAA類鋰電水性粘結劑的企業,2023年底已具備年產6萬噸級多系列鋰電池專用粘結劑生產規模,PAA產品已成功導入衆多主流客戶。

除上述公司外,天風證券孫瀟雅在1月2日的研報中表示,隨着CVD工藝的推出,硅負極在消費電池已形成成熟化應用,動力處於放量前期,建議關注硅負極率先應用的消費電池公司豪鵬科技。

責任編輯:丁文武