文 丨 新浪科技 周文猛

絕大多數男性熟知的飛科電器,就快「飛不動了」。

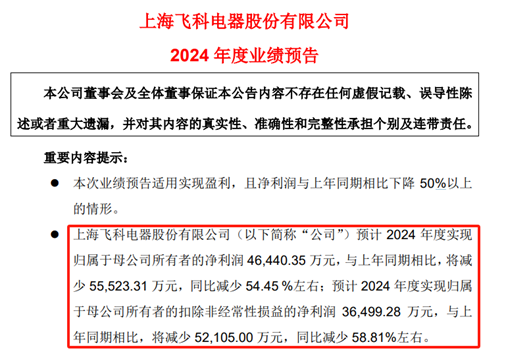

近期,飛科電器披露2024年度業績預告,預計2024年歸母淨利潤4.64億元,按年下降54.45%;扣非淨利潤預計3.65億元,按年下降58.81%。

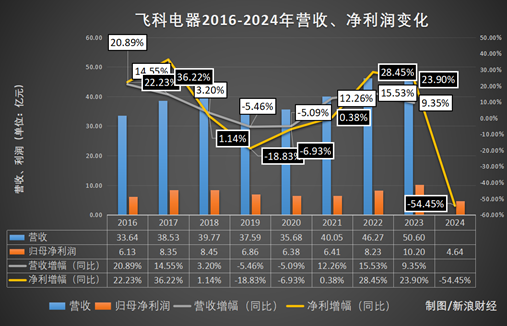

新浪科技查看飛科電器歷年財報發現,此次預披露很可能成為飛科電器自2016年上交所掛牌上市以來,表現最「糟」、淨利潤下滑幅度最大的一次業績。

據飛科電器預告,造成此次業績暴跌的原因是,「公司處於雙品牌結構戰略調整的市場銜接過渡期以及消費環境變化影響,導致公司經營承壓較大。」此外,報告期內公司收到的政府補助相比去年有較大金額減少,也成了公司利潤下滑的原因。

但在家電行業競爭日趨激烈,產品同質化、價格戰越來越激烈的當下,飛科電器的這一番說辭,顯然缺乏說服力。

恐交IPO以來最差年報

據飛科電器2024 年度業績預告,2024年度預計實現歸母淨利潤46,440.35萬元,較上一年減少55,523.31萬元,按年減少54.45 %左右;歸母扣除非淨利潤36,499.28萬元,較上一年減少52,105.00萬元,按年減少58.81%左右。

據新浪科技不完全統計,自2016年4月在上交所主板上市以來,飛科電器只有兩次財報發布出現淨利潤按年下滑,分別是2019年和2020年。其中,2019年淨利潤6.86億元,按年下滑18.83%;2020年淨利潤6.38億元,按年下滑6.93%。

相比之下,雖然飛科電器2024年度財報尚未正式發布,但此次預告顯示,2024年度預計實現歸母淨利潤4.64億元,較上一年按年減少約54.45%。直觀的預告數據,已預告了此次財報發布結果並不會樂觀,甚至很可能成為2016年以來最「糟糕」的一次業績表現。

據飛科電器預告解釋,造成此次業績暴跌的一大原因是——公司處於雙品牌結構戰略調整的市場銜接過渡期,以及消費環境變化影響。這樣的說辭,在飛科電器2024年上半年財報發布的時候,同樣出現過。

該公司的雙品牌戰略,指的是同時運營高顏值設計驅動的高端品牌「FLYCO飛科」,和追求極致性價比的「POREE博銳」兩大品牌,其中飛科電器進一步聚焦中高端市場,「POREE博銳」品牌則進一步聚焦極致性價比運營。在2024年半年報中,飛科電器便曾解釋,「受此戰略調整市場銜接過渡期及消費環境變化影響,公司2024年上半年營業收入按年下降13.27%,歸母淨利潤按年下降48.13%。」

需要值得注意的是,「博銳」作為飛科電器成立多年的品牌,成立之初的定位便一直是性價比路線。在2022年的時候,飛科電器便對「博銳」和「飛科」的品牌定位進行過優化調整。在推動「飛科」品牌進一步年輕化、高端化升級的同時,對「博銳」的定位進行提升,賦予其承接「飛科」品牌部分原有性價比市場的戰略功能,並對營銷策略和營銷渠道進行了相應調整。

在2022年至2024年上半年,飛科電器基本的品牌策略,都遵循這一思路。但在2022年及2023年,飛科的營收和淨利潤表現均有不錯的表現,為何進入2024年卻忽然遭遇「滑鐵盧」了呢?

「爆款」電鬚刀,賣不動了

自1999年創立以來,飛科電器已先後涉足個人護理電器、生活電器、電工電器、灶底1電器等領域,並在相關領域展開佈局。但歷經多年發展,目前飛科電器的市場影響力仍主要集中在個人護理電器領域,其中又以剃鬚刀為主。

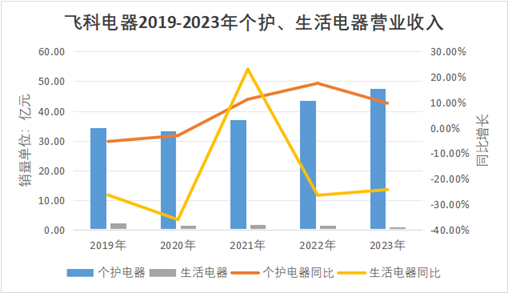

據新浪科技統計,2019年至2023年間,該公司前兩大核心業務主要為個護電器和生活電器。其中,個護電器為公司最大營收收入來源,具有絕對份額優勢——長期高居90%以上,且按年增速平穩上升;生活電器歷年貢獻的營收則呈縮減下滑趨勢,且波動劇烈。

具體到個護電器業務領域,目前飛科主要以電動剃鬚刀(即:電鬚刀)和電吹風兩大產品為主。其中,電動剃鬚刀作為公司最早開拓的產品品類,目前仍佔據營收大頭,在公司的整體營收中佔比超過六成。

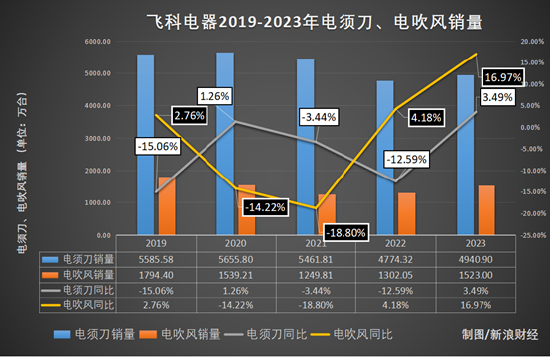

一個值得注意的現象是,近幾年,飛科電鬚刀的銷量數據也開始出現下滑。2019年—2023年間,飛科電器電鬚刀銷量長期徘徊在5000萬台左右,且呈震盪下滑趨勢;此外,飛科電吹風產品同樣長期徘徊在1500萬台左右,銷量波動明顯。結合2024年財報預披露數據,淨利潤大減的背景下,飛科電器本年度電鬚刀和吹風機的銷量數據,極有可能呈現出按年下滑的情況。

核心創收業務單一,缺乏「爆款」品類,同時核心產品銷量增長停滯甚至下滑,這或許纔是導致飛科電器利潤大幅度下滑的關鍵。

在一部分業內人士看來,「飛科電器在2019—2020年營收出現下滑的時候,曾通過高端化方式推動產品漲價,取得了短暫的業績增長,但在公司長期注重營銷不注重產品研發的經營策略下,這種高端化的路也會很快觸及天花板,價格會漲不動的。」

資深產業經濟觀察家梁振鵬對新浪科技直言,「飛科電器的小家電產品其實質量非常一般,無論電動剃鬚刀還是電吹風,它跟頭部電吹風企業或剃鬚刀企業相比,在品質、功能、性能、工藝、質量等方面都存在差距,它唯一的優勢是價格便宜,但在消費兩極分化的大背景下,這種產品其實很難滿足中高端消費者需求,隨着原材料、人工成本等上漲,利潤空間便受到影響。」

李丐騰的品牌策略,失靈了

1999年,正在做剃鬚刀配件生意的李丐騰有感當時剃鬚刀行業巨大的價格差異,創立了飛科電器,想要「憑藉科技一直向前飛」。

彼時,國內剃鬚刀市場有售價兩千萬的飛利浦高端產品,也有售價幾元錢的低端剃鬚刀。在數元錢與上千元剃鬚刀之間,李丐騰選擇了百元左右的中端市場,通過改良產品同時買下央視黃金時段廣告位賣力營銷,讓飛科電器快速贏得了第一批用戶。

隨後,李丐騰又逐漸退出批發模式,開始在全國大型商場開設專賣店,不斷強化自己的品牌形象。憑藉比低端品質好一點點但品牌影響力更大的特色,飛科電器一路開疆拓土,在全國範圍內快速打開局面。到2007年,國內剃鬚刀行業經歷過多次洗牌後,大量中小型企業被淘汰,飛科電器成為國內行業巨頭,隨後在2016年於上交所成功上市,一路發展至今。

在業內人士看來,飛科電器發展至今,憑藉的是早期對於剃鬚刀市場品牌化發展的敏銳判斷,順勢打開市場。但在隨後的發展中,公司長期輕研發重營銷的發展思路,則限制了公司的發展。

數據顯示,2021年—2023年,飛科電器研發費用分別為1.32億元、8883萬元、9928萬元,研發費用率依次為3.29%、1.92%、1.96%,呈下滑趨勢。與之相對應的是,飛科電器在銷售上的投入上卻不遺餘力。2021年—2023年,飛科電器銷售費用分別為7.698億元、11.42億元、14.77億元,銷售費用率分別為19.22%、24.69%、29.19%,銷售費用長期大幅度高於研發投入。

長期重營銷輕研發,這樣的品牌高端化之路,真的能贏得消費者的信賴與持續買單?

或許,李丐騰的品牌策略,需要改一改了。

責任編輯:郝欣煜