轉自:金融界

原標題:市值蒸發了200多億,傳奇浙商的棋局成繼任者困局

隨着傳奇浙商鄭永剛去世,杉杉系進入多事之秋。

近日,在鄭永剛離世兩周年之際,杉杉集團因被申請重整進入大衆視野。

杉杉股份(維權)發布公告稱,公司於近日獲悉控股股東杉杉集團於1月23日收到人民法院的《通知書》,其中載明三家銀行於1月21日向人民法院申請對杉杉集團進行重整。

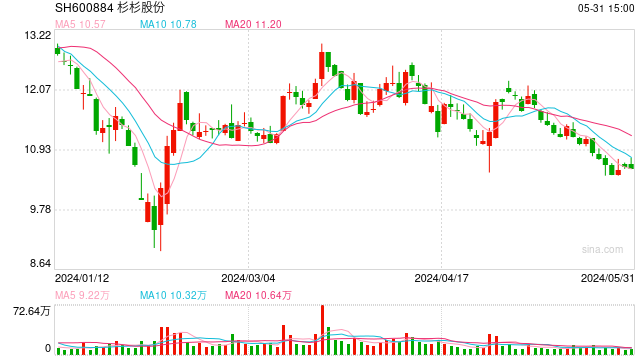

極速財訊發現,在杉杉集團被申請重整之前,旗下上市公司杉杉股份股價已經出現長期下跌——自鄭永剛離世不到兩年的時間裏,杉杉股份市值已經蒸發了200多億。作為杉杉股份的控股股東,杉杉集團已將手中91.66%的股權進行質押。

杉杉系的難題不僅於此,近年來,杉杉股份同樣面臨嚴峻的財務困境,其債務壓力巨大,有息負債總額高達數百億,且短期債務佔比極高。

從負債800萬瀕臨破產到接近千億市值的商業帝國

提到杉杉系,就離不開公司昔日的靈魂人物鄭永剛。

杉杉股份是浙江著名的民營企業,但在1989年,它卻是一家負債近800萬元瀕臨倒閉的小廠。

彼時,鄭永剛臨危受命,接任寧波甬港服裝總廠廠長。接手服裝廠的鄭永剛創立了「杉杉」品牌,並提出了做中國西服第一品牌的理念。有了想法以後,鄭永剛借了3萬塊錢,跑到北京,在央視上打廣告。「當時廣告打的很成功,很多人排隊買我們的西裝。」

憑藉杉杉西服,1996年,杉杉股份成功在A股上市,成為中國服裝行業第一家上市公司。兩年後,杉杉品牌的市佔率超過37%,成為當時中國服裝第一品牌。

杉杉股份上市後,鄭永剛並未就此停下腳步,而是一直在思考如何將「杉杉」這個品牌繼續做大做強。

據鄭永剛透露,在1999年前後,自己其實已經思考了兩年的轉型,偶然接觸到了鋰離子負極材料的生產技術,「我進入鋰電池材料行業時,10個人裏有11個說我瘋了。我不是科學家,不懂技術,但我能嗅到這將來是一個很好的東西。」

如果說高科技是杉杉在服裝主業之外構築的第二板塊的話,那麼通過收購兼併控股去拓展業務領域的資本運作就是第三板塊。「我們到了上海,就要利用上海的人才、信息來做更多的事情。」鄭永剛說,為了進行轉型,1999年初,杉杉集團總部搬遷至上海浦東。隨後,鄭永剛投資板塊逐漸顯現。

事實證明,當時鄭永剛的判斷是正確的,在鋰電池大漲的2021年,杉杉股份的市值一度接近千億,營收淨利是1999年的幾十倍。

創業三十多年,鄭永剛一手締造的「杉杉系」,已經成為一家橫跨服裝、新能源、金融、科技等10大產業,營收逾200億元、利潤超30億元的大型商業集團,在404家企業股份佔比超過10%,控股參股杉杉股份、吉翔股份、華創陽安、申通快遞、杉杉品牌等多家上市公司。

然而,隨着2023年2月10日鄭永剛突然因病離世,「杉杉系」這個商業帝國開始變的岌岌可危。

杉杉集團被申請重整

近日,在離鄭永剛離世不到兩年之際,杉杉股份發布公告稱,公司於近日獲悉控股股東杉杉集團於2025年1月23日收到人民法院的《通知書》,其中載明中國建設銀行寧波市分行、寧波鄞州農村商業銀行寧穿支行、興業銀行寧波分行於2025年1月21日向人民法院申請對杉杉集團進行重整。

對此,杉杉集團表示,本次重整不涉及上市公司,杉杉股份具有獨立性。

極速財訊發現,這並非杉杉股份近期唯一一件「煩心事」。去年,公司及其控股股東杉杉控股還曾因違規行為受到上海證券交易所的紀律處分,主要問題包括控股股東非經營性資金佔用未及時披露、關聯交易未履行審議程序等。

此外,極速財訊還發現,在杉杉集團申請重整之前,杉杉股份的股價已經遭遇一輪長長的下跌。公司股價自2021年43.47元/股的高位,至今已下跌超80%。

股價的持續陰跌,讓已經進行巨量質押的杉杉股份大股東「亞歷山大」。

中登數據顯示,杉杉股份前四大股東將手中持有公司86.26%的股票進行了質押,其中佔比最高的一筆股價由質押日至今已經跌超60%,該筆股權質押的質權方為聯儲證券。

而在另外一筆質權方為興業銀行寧波分行的股權質押中,根據計算,加權平均質押的參考價在25.86元/股左右,質押日至今已經跌去70%。而興業銀行寧波分行正是此次申請杉杉集團重整的三家銀行之一。

不僅如此,2024年11月7日,杉杉股份曾公告稱,公司控股股東杉杉集團因孖展沽空業務債務逾期,其通過國泰君安證券股份有限公司客戶信用交易擔保證券賬戶持有的公司6523萬股股份存在被強制平倉的風險,當時公司的股價收在9.16元/股,而如今,杉杉股份的股價收7.14元/股。

上市以來年度首虧

從自身經營來講,在鄭永剛離世後,杉杉股份也暴露出不少問題。

首先是業績,2023年全年,杉杉股份實現營收190.7億元,按年下滑12.13%;淨利潤7.65億元,按年下滑72.93%。2024年2024年前三季度,公司營收按年下降9.69%,淨利潤驟降95.86%,扣非淨利潤更是暴跌94.52%。預計2024年全年淨利潤為-4.8億元至-3.2億元,這是杉杉股份自1996年上市以來的首次年度虧損。

業績虧損主要原因包括:公司持有的參股企業巴斯夫杉杉電池材料有限公司、穗甬控股有限公司等虧損較大,預計權益法覈算的長期股權投資收益約虧損6.2億元至5.7億元;對長期股權投資及其他資產計提減值準備,預計影響損益約4.6億元至4.25億元;母公司財務費用等三項費用及其他預計影響損益約虧損3.1億元至2.9億元。

其次是債務問題。截至2024年9月,杉杉股份總資產達475.76億元,總負債為246.18億元,乍一看資產負債在50%左右,整體還算不錯。但細看公司報表不難發現,公司短期借款為62.17億元,長期借款87.83億元,一年內到期的非流動負債21.42億元,應付票據及應付賬款達47億元,而貨幣資金僅有38.39億元,資金缺口壓力可謂非常大。

再有就是內部股權問題。杉杉股份在2023年創始人鄭永剛離世後,先是鄭永剛之子鄭駒接任董事長,但隨後鄭永剛之妻周婷(鄭駒繼母)又取代了鄭駒成為董事長至今。據國際金融報披露,周婷當時大鬧股東大會現場,稱是鄭永剛的遺孀及3名親生子女的法定監護人,基於繼承關係,她應當成為杉杉股份的實際控制人。董事會擅自審議未經自己審閱和同意的議案並對外發布,是違規和錯誤的。雖然雙方的股權之爭在之後告一段落,但一系列股權變動也引發了外界對杉杉股份治理穩定性的擔憂。

困境根源

成也多元化敗也多元化。

杉杉的成功,多元化功不可沒,但多元化的擴張也為杉杉埋下了隱患。公司在鋰電池材料和偏光片領域的擴張依賴於大量債務孖展,而行業景氣度的下行使得這些業務盈利能力大幅下降。

2020年至2021年期間,杉杉股份斥資約7.7億美元收購了LG化學在中國大陸、中國台灣和韓國的LCD偏光片業務及相關資產。收購完成後,杉杉股份在偏光片領域的市場份額顯著提升,迅速成為全球LCD偏光片龍頭。

同時,因為收購偏光片業務,杉杉股份的表內業績在2021年特別漂亮,當年實現營收206.99億元,按年增長151.94%,其中偏光片業務貢獻了99.44億元。

2022年和2023年,偏光片業務又分別為杉杉股份貢獻營收103.3億元和102.97億元。不過,同樣是從2023年開始,偏光片行業景氣度開始下滑,2023年偏光片業務在銷量增長的情況下,營收減少0.32%。2021年和2022年時,杉杉股份偏光片業務毛利率分別為24.59%和26.71%,而2023年毛利率驟降至19.52%。

2024年的情況,杉杉股份雖然沒有對偏光片業務進行詳細披露,但截至2024年9月,杉杉股份的銷售毛利率已經降至15.09%,創歷史新低,銷售淨利率更是僅有0.39%。

當然,多元化佈局並不是說不好,只是開拓者鄭永剛布好的棋局,如今成了繼任者的困局。

杉杉系的繼任者無論是誰,其是否具備鄭永剛的威望和能力,是否足以駕馭複雜的市場環境和內部管理,仍然是一個未知數。