作者 | RichardSaintvilus

編譯 | 華爾街大事件

在公布了好壞參半的業績和指引後,LendingClub ( NYSE: LC ) 的股價下跌了約 20%。自盈利以來,股價幾乎沒有回升,大幅回調為長期投資者提供了絕佳的買入機會。

長期以來,人們對該公司貸款發放速度的擔憂一直拖累其股價。LendingClub 預計 2025 年貸款發放總額將達到 23 億美元以上,雖然這代表着 25% 的強勁按年增長,但仍遠低於新冠疫情期間約 30 億美元的高點。管理層已制定了恢復到這一水平的目標,不過方式要更加謹慎、務實,重點是提高信貸質量。

在 2024 年大部分時間表現優異之後,該股很快回吐了大部分漲幅。進入本季度時,投資者的樂觀情緒高漲,而「令人失望」的業績指引很容易成為拋售的藉口。

估值仍處於歷史交易區間的低端,如果該公司的 2025 年指引被證明是保守的,那麼該股的估值倍數可能會擴大。此處仍看漲。

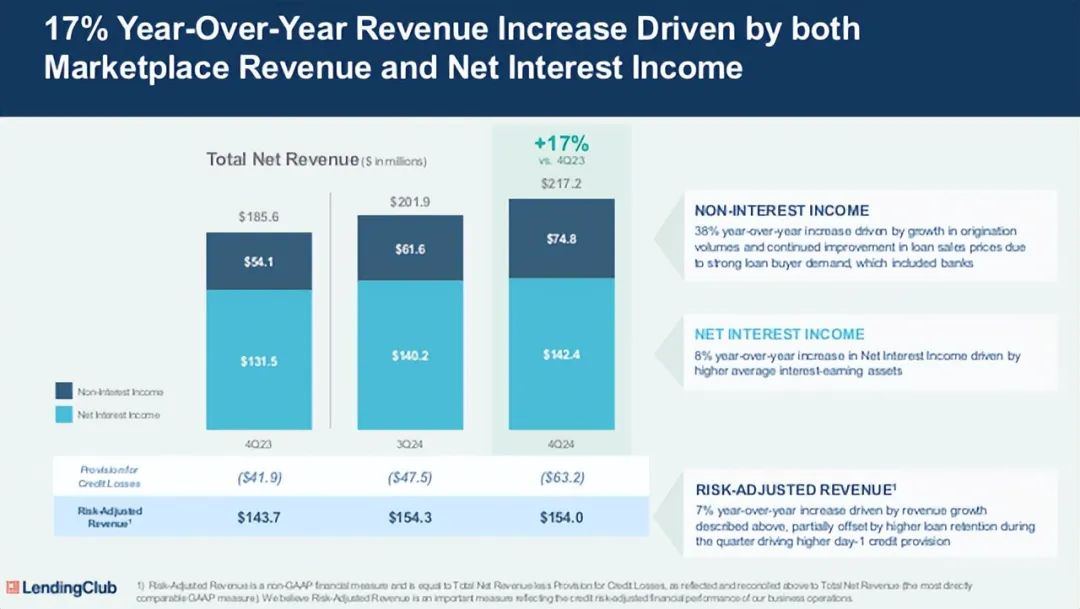

LendingClub報告稱,第四季度業績喜憂參半,收入為 2.172 億美元,按年增長 17%,超過市場普遍預期的 2.065 億美元。扣除非利息支出的撥備前淨收入為 7,430 萬美元,按年增長 34%。

儘管第四季度非 GAAP 每股收益為 0.08 美元,比預期低約 0.01 美元,但其中包括收購 Tally 產生的 320 萬美元非現金減值費用。如果不考慮這一一次性事件,非 GAAP 每股收益將超過預期,這可能足以支持更強勁的股票表現。

是的,投資者關注的一些核心指標仍然有些疲軟,包括 2025 年第一季度的業績指引。不過,總體每股收益超出預期可能抑制了股價大幅回調。

另一個引起廣泛關注的領域是 LendingClub 的信貸損失準備金連續增加,達到 6320 萬美元,而上一季度為 4750 萬美元,去年同期僅為 4190 萬美元。

然而,這就是該公司「風險調整後收入」如此重要的原因。由於貸款不斷從資產負債表上增加和刪除,因此在貸款保留方面,時機至關重要。第四季度,貸款保留率較高,這導致信貸撥備增加,因此信貸損失撥備比預期的要大。

按年增長 7%,這主要得益於上述收入增長,但本季度貸款留存率提高,帶動首日信貸撥備增加,部分抵消了這一增長。風險調整後收入按年增長 7% 是觀察本季度業務的更準確方式,因為它考慮了信貸損失準備金的波動。同樣,這是另一個關於「更高信貸準備金」的頭條數字可能有點被誤解的例子。

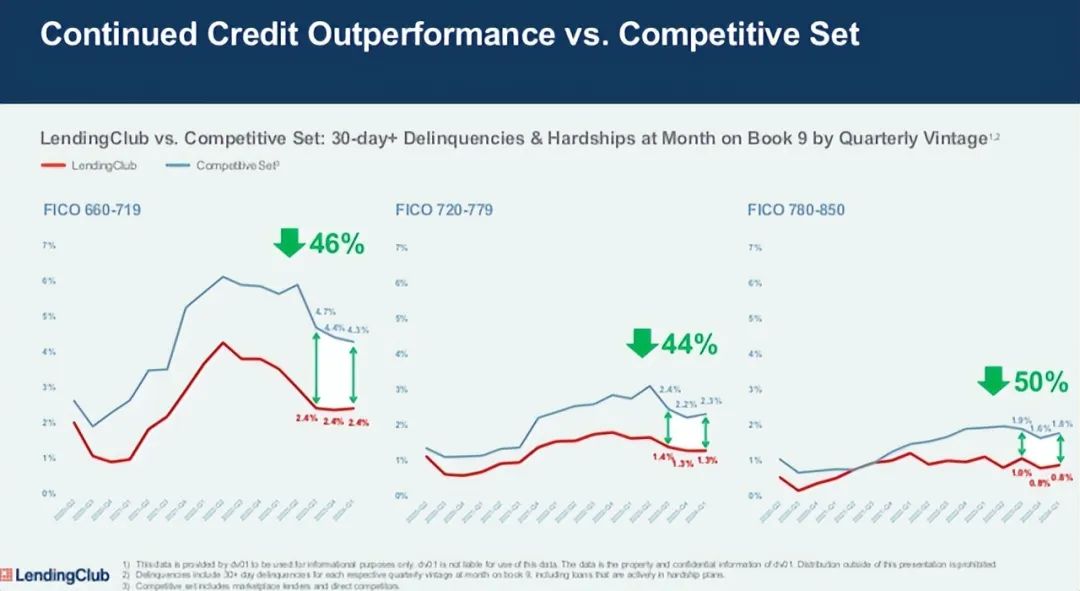

如上圖所示,LendingClub 在管理其信貸組合和風險偏好方面一直做得非常出色。LendingClub的 30 天以上拖欠率和困難(FICO 範圍內)通常比其競爭同行低 44-50%。這是決定 LendingClub 平衡其風險狀況能力的關鍵示範因素,而該狀況似乎仍然非常健康。

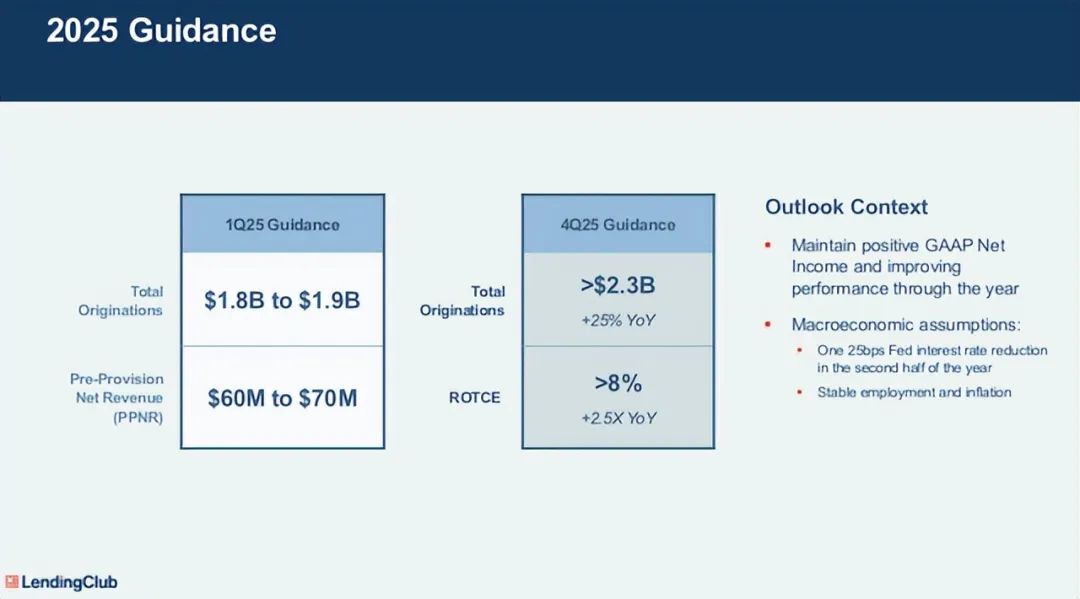

然而,讓人感到不確定的一個業務領域是發起速度。一方面,第四季度的總髮起金額為 18.5 億美元,在公司的指導範圍內。然而,投資者可能預計會超出預期,因為報告的金額導致連續下降。是的,13% 的按年增長仍然穩健,但考慮到對這隻成長型股票的高期望,在指導範圍內的結果並不總是被看好。

該公司預計第一季度總髮放金額為 18-19 億美元,與上一季度基本持平,低於預期的約 20 億美元。LendingClub 預計,到 2025 年,總髮放金額將按年增長 25%,達到 23 億美元以上。

與許多投資者的高增長預期相比,這些數字似乎有點令人失望——這可能是該股盈利後疲軟的主要原因。

隨着時間的推移,貸款銷售定價的持續改善將支持擴大到更廣泛的營銷渠道的經濟效益,從而進一步增加貸款發放量。

我們越來越有信心,隨着第二季度和第三季度的旺季到來,市場銷售價格的持續改善將使我們能夠開闢更多的付費營銷渠道。我們預計,隨着全年的推進,貸款額將繼續增長。

然而,該公司繼續專注於嚴格的信貸質量、加快營銷工作以及對指引的總體保守態度,可能會帶來比預期更好的業績。通過在年初設定「低」標準,這可能會給公司在運營方面帶來足夠的靈活性,從而在全年給投資者帶來積極的驚喜。

雖然超過 23 億美元的發起金額是一個積極的進步,但投資者希望看到該公司繼續朝着 COVID 期間約 30 億美元的發起金額水平邁進。

消費者信用卡未償還金額和信用卡利率接近歷史最高水平——這意味着自2020年以來,LendingClub 的機會只增不減。因此,許多投資者認為 LendingClub 的增長速度應該更快,因此該公司的實際增長預測(更務實)與投資者預期(更投機取巧)之間存在脫節。

儘管人們對該公司 2025 年的指導指標存在擔憂,但長期機遇仍然豐富,而該公司專注於信貸質量和改善盈利狀況的目標方法正是長期股東希望看到的。

自公布收益以來,該股已下跌近 20%,這似乎有點反應過度。當然,指導指標並不理想,但也不差。通常,當一家快速增長的公司股價回落 20% 時,這是因為報告太糟糕或增長算法發生變化。但 LendingClub 的情況並非如此。

人們對這隻股票的期望一直很高,尤其是由於信貸機會不斷擴大。隨着 2025 年的指導方針現已出台,管理層對自己全年加速貸款發放的能力充滿信心,LendingClub 目前的水平看起來很有吸引力。

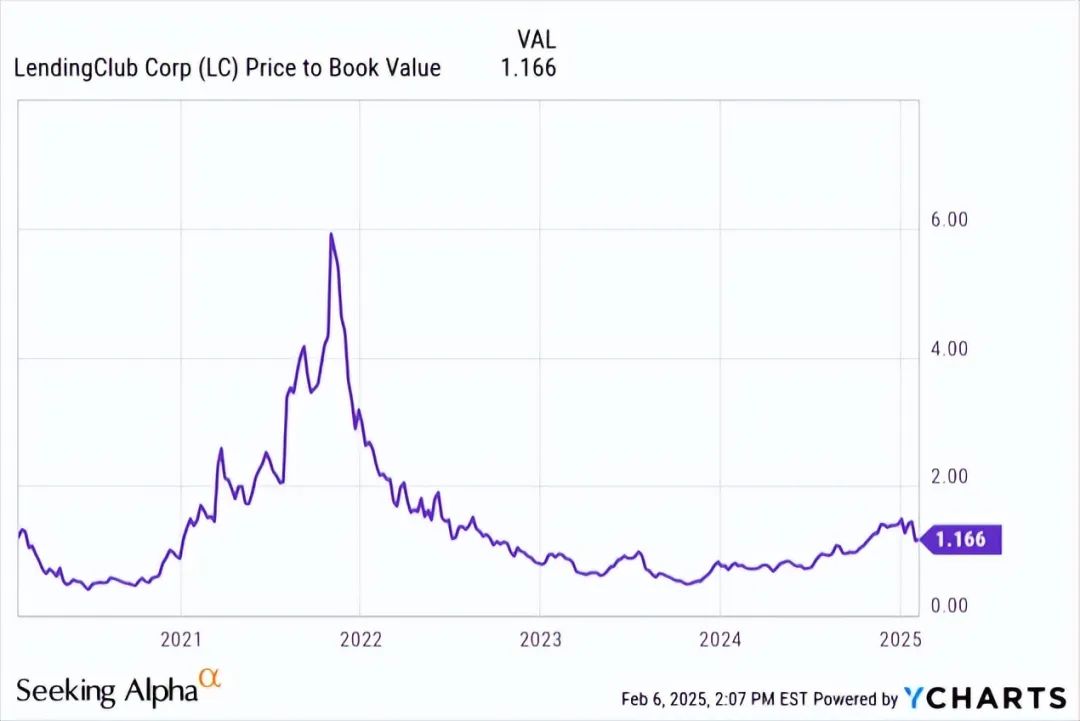

該股目前的交易價格約為賬面價值的 1.2 倍,與歷史範圍的 1-2 倍相符。儘管與傳統金融機構相比,這代表着溢價,但 LendingClub 並不是一家普通銀行。對於一家高質量的貸款公司來說,約 1 倍的賬面價值通常太低,而接近 2.5-3 倍的倍數則代表了市場領導者的水平。

據雅虎財經報道,市場普遍預計 2025 年非 GAAP 每股收益為 0.80 美元,2026 年非 GAAP 每股收益為 1.30 美元,考慮到該公司目前的增長軌跡和對提高利潤率的日益關注,這兩個目標似乎都是可以實現的。話雖如此,即使以保守的約 15 倍市盈率計算,這也將導致 12 個月目標價約為 19-20 美元,為股價帶來實質性的上漲空間。

LendingClub 的增長機會仍然很大,隨着公司進一步投資於其營銷計劃,打造其產品組合(包括切向收購)以及信貸市場成熟,分析師仍然看好LendingClub。

分析師看漲論點面臨的最大風險之一是貸款發放速度和淨沖銷。如果該公司無法增加貸款額度和/或信貸質量開始惡化,投資者可能會立即拋售股票。鑑於 2025 年的保守指引已回落近 20%,如果 LendingClub 未能達到預期,股價可能會進一步下跌。此外,如果該公司的信貸質量下降 - 或信貸撥備增加 - 這可能會導致該股被視為風險更高。信貸組合惡化通常會導致估值下降。