文 | 職業餐飲網 辰溪

港股「新茶飲第三股」正式誕生!

今日,古茗在港交所掛牌上市,發行價為9.94港元。上市首日,古茗股價開盤即上漲,盤中漲幅一度超過3%。截至收盤,古茗股價報9.3港元/股,市值約217億港元。

作為從浙江溫嶺小鎮起家的茶飲品牌,創立僅15年的古茗,這些年從浙江地區一路向全國擴張,成為門店數超9000家的茶飲巨頭,如今也成功走向資本市場,成為奈雪、茶百道後第三家新茶飲上市企業。

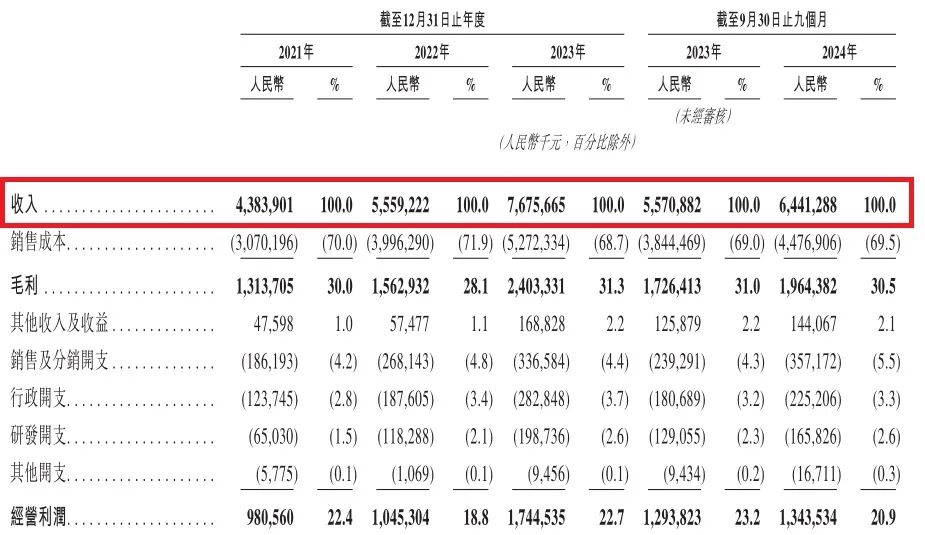

招股書顯示,2023年,古茗收入76.76億元,淨利潤為10.96億元。2024年前三季度,古茗實現收入64.41億元,按年增長15.6%,淨利潤為11.2億元。

在門店規模上,截止去年9月底,古茗門店總數達到9778家,即將成為第二個「萬店茶飲」品牌。

這個「茶飲鄉鎮之王」,究竟有哪些生意經?下沉茶飲市場到底還有多少機遇?

曾經一天只賣出98元的鎮上奶茶店,要衝刺上市了?!

作為茶飲巨頭,古茗的上市路可謂充滿曲折。

早在2024年1月,古茗首次向港交所遞交了招股書。經過近一年的等待,2024年底,古茗的境外上市備案正式獲批,並於12月15日再次遞交港股招股書,透露最新的業績情況。

直到今年1月,古茗通過了港交所聆訊,為正式上市鋪平了道路。這位來自下沉市場的玩家,實力究竟如何?

1,一年賣出76億,門店達9778家!

起家於浙江的古茗,近幾年飛速擴張,成為新茶飲行業第二大玩家,背後來自一位85後年輕人的十多年創業路。

1986年的王雲安,出生在雲南,祖籍是浙江台州。高中畢業後,王雲安到杭州讀大學,在浙江理工大學學習化學專業。當時大學裏生意氛圍非常濃厚,班級裏不少同學都在創業,於是王雲安也開始嘗試,包括在超市裏設攤賣收音機,還有校園裏的各種創業項目,從中收穫了自己的第一桶金。

大學臨近畢業時,王雲安在4S店幹了兩周的銷售員,決定辭職回老家,和高中好友阮修迪一起搗鼓起創業。

2010年4月1日,第一家古茗奶茶店在台州溫嶺大溪鎮開張,門店面積30平米。剛開始生意十分慘淡,最差的一天門店收入才98元。這個狀況持續了大半年,直到次年春節生意纔好轉,從原來的一天幾十杯,到一天三四百杯,中間也是靠着王雲安不停地改進產品,調整奶茶口味,才慢慢吸引顧客。

隨着生意好轉,品牌逐漸吸引了一批有加盟意向的人,王雲安手把手帶着加盟商去解決店面選址、租門面到裝修開業等問題,終於開出一批加盟店。隨着加盟商越來越多,古茗的門店佈局從浙江,走向福建、江西、廣東等地,在去年年底突破了9000家。

隨着品牌一步步擴張,古茗的營收也不斷增長。2021-2023年,古茗的營收分別為43.84億元、55.95億元、76.76億元。2024年前三季度,古茗收入64.41億元,按年增長15.6%。

2,淨利率17.4%,賺錢能力超過茶百道

規模效應帶來的成本降低和效率提升,幫助古茗提高了利潤率。

從2021年到2023年,古茗的淨利潤分別為2399.2萬元、3.72億元和10.96億元,淨利潤分別為0.5%、6.7%、14.3%。

到2024年前九個月,古茗的淨利潤為11.2億元,淨利率提升至為17.4%。

反觀其他上市的茶飲品牌,2024年的淨利率卻大幅下滑。例如茶百道2024年上半年的營收為23.96億元,利潤2.39億元,淨利潤率為10%左右,而2023年為21.36%。

另一家頭部茶飲品牌奈雪,更是雪上加霜。2024年上半年,奈雪收入按年下降1.9%至25.44億元,經調整淨利潤由去年同期的7020萬元,變為虧損4.38億元。

可見古茗的賺錢能力,已經趕超了不少新茶飲玩家。

3,鄉鎮市場佔比提升至4成,平均一個加盟商開2.9家店

古茗的大部分門店,主要來自下沉市場。截至2023年底,古茗78.8%的門店位於二線及以下城市,在大衆現製茶飲店門店數目排名前五的品牌中佔比最高。而到了2024年9月30日,該佔比進一步增至80%。

其中鄉鎮市場,是古茗深耕的區域。截至2023年底,古茗門店位於鄉鎮的比例為38.3%,而中國其他前五大大衆現製茶飲店品牌的門店位於鄉鎮的比例普遍低於25%。到2024年9月底,古茗鄉鎮門店佔比進一步增至40%。

招股書顯示,2023年,古茗的加盟商單店經營利潤達到37.6萬元,加盟商單店經營利潤率達20.2%,而同期中國大衆現製茶飲店市場的估計單店經營利潤率通常在15%以下。

門店的強勁業績表現,令古茗加盟商有強烈的意願開設更多門店。截至2024年9月30日,在開設古茗門店超過兩年的加盟商中,平均每個加盟商經營2.9家門店,71%的加盟商經營兩家或以上加盟店。

4,去年9個月新開店777家,擴張速度放緩

開店速度放緩,是當下整個茶飲行業的現狀,包括蜜雪冰城、喜茶、奈雪的茶等,在開店動作上更加謹慎,古茗也同樣如此。

早在2023年初,古茗就定下「萬店目標」,計劃2023年突破10000家店,然而至今尚未達成。

數據顯示,2021年底,古茗的門店數為5694家,到2022年底,門店數達到6669家,一年時間增加了975家。2023年,古茗加快速度進行擴張,一年時間新增2332家,門店數突破9千家,達到9001家。

到了2024年,在整個茶飲行業擴張停滯之下,古茗明顯放緩了擴張。到2024年前三季度,古茗的門店數為9778家,9個月時間只增加了777家。

5,單店日均GMV、單店售出杯數等下滑

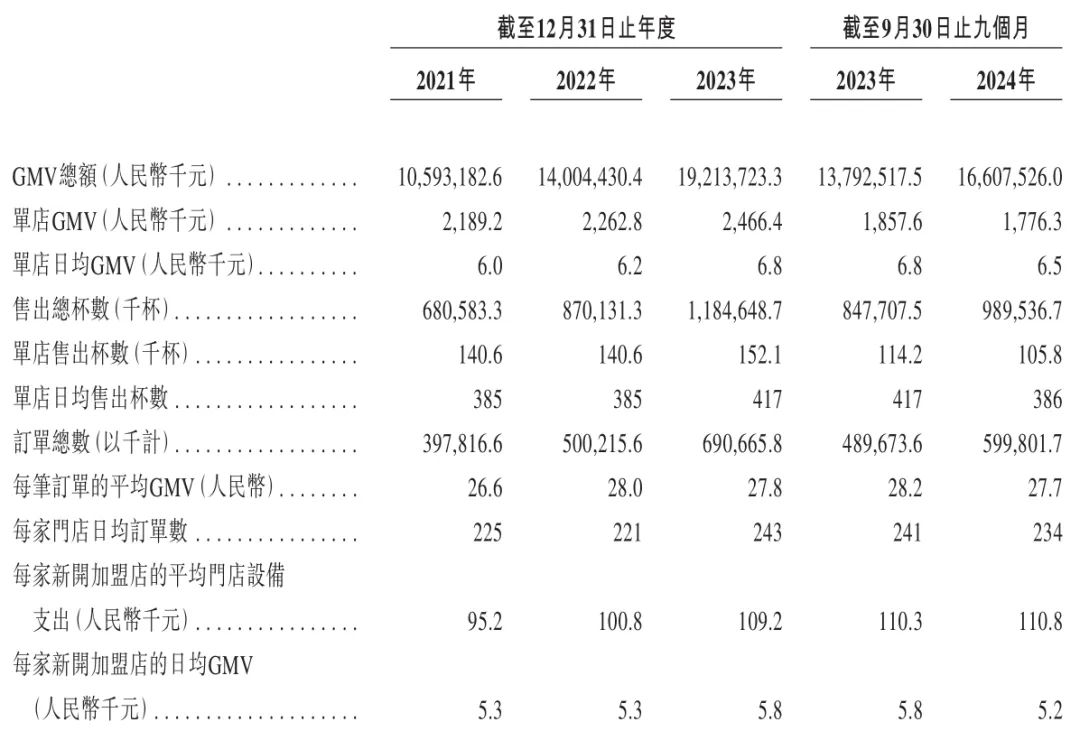

在門店持續擴張之下,由於市場競爭激烈,與2023年同期相比,古茗錄得的單店日均GMV、單店日均售出杯數等指標,都出現了下滑。

其中單店日均GMV,從2023年前九個月的從6800元,下滑至2024年前九個月的6500元,單店日均售出杯數從417減少至386。每筆訂單的平均GMV從28.2元減少至27.7元。

巨頭重啓IPO,新一波上市潮要來了?

新茶飲巨頭們,正在排隊IPO。2024年初,茶百道、蜜雪冰城、古茗、滬上阿姨等茶飲巨頭,紛紛遞交了招股書。霸王茶姬和茶顏悅色這兩家頭部玩家,也在近期不斷傳來IPO的消息。

不過上市對茶飲品牌來說,既是機遇也是挑戰,這條路並未如想象中平坦。

1,鄉鎮茶飲巨頭衝刺上市,下沉市場還有多少機遇?

作為新茶飲行業的重要玩家,從下沉市場起家的古茗,在2024年開始衝刺IPO。對其而言,上市將迎來更多發展機遇,有機會進一步拓展市場份額。

在鄉鎮的門店覆蓋率上,古茗高於其他頭部茶飲品牌,鄉鎮門店佔比達到4成。背後離不開供應鏈和研發能力上的積累。

招股書稱,品牌採取地域加密的佈局策略,逾75%的門店位於倉庫的150公里範圍內,向超過97%的門店提供兩日一配的冷鏈配送服務。在過去前三年,古茗向門店配送的平均配送成本低於GMV總額的1%,遠低於行業約2%的平均水平。

在產品研發上,古茗不斷加快上新速度。2021-2023年以及2024年前九個月,品牌分別推出94款、82款、130款及85款新品。這種快速的產品迭代能力,使其能夠響應市場變化和消費者需求。

目前,古茗的門店數量已達到9778家,上市將獲得更多的資金支持,有助於下一步的擴張,衝刺成為下一個「萬店茶飲」品牌。同時促進供應鏈優化和效率提升,從激烈的茶飲市場中「殺」出重圍。

2,時隔一年重啓IPO,茶飲上市之路不好走

上市,應該是每個茶飲品牌謀求的終局,原因是背後有資本的支持與助推。這些資本的注入,讓茶飲品牌得以快速擴張,增加市場份額,進而為上市打下基礎。

雖然上市對於茶飲品牌來說是一個重要的里程碑,但這條路並不好走。包括蜜雪冰城、茶百道和古茗等,都是一波三折。

當前擺在許多茶飲品牌面前的,是重重困難和挑戰。目前茶飲行業已經高度「內卷」,從價格、新品研發到選址佈局,各品牌之間的競爭愈發激烈。同時,茶飲行業的「馬太效應」也在進一步顯現,品牌集中度不斷提升,各大玩家已經進入深度存量博弈的競爭階段。

即使是完成上市的奈雪和茶百道,2024年的日子也不好過,在資本市場的表現也並不理想,其中奈雪的茶自上市以來,股價已經跌去超90%。

面對資本市場的「降溫」,品牌們只有表現出更強的盈利能力和市場競爭力,才能獲得更多認可。

職業餐飲網小結:

創立十多年時間,憑藉深耕下沉市場、強大的供應鏈和門店規模,古茗實現了從小鎮奶茶店到行業巨頭的跨越。

古茗的上市,不僅是其自身發展的里程碑,也為新茶飲行業帶來了新的活力。

不過,上市只是新的起點。如今行業已進入存量競爭時代,新茶飲玩家需要不斷提升競爭力,才能應對接下來的挑戰。