來源:源媒匯

作者 | 謝春生

編輯 | 蘇淮

在全球電視行業發展史上,日本「松下(Panasonic)」曾是當之無愧的王者,其等離子技術曾引領顯示時代,2010年全球電視市場份額一度高達15%。但截至2023年,松下電視業務已全面收縮——歐洲市場徹底退出,北美份額不足1%,僅在日本本土保留高端產品線。

松下電視市場份額不斷收縮背後,是中國品牌正在快速崛起。

今年春節期間,有日媒披露,2024年前三季度,中國品牌在日本電視市場的銷量佔比達49.9%。其中,海信系以40.4%的佔比雄踞第一,遠超索尼的9.7%;TCL的9.5%也已經超過了松下的9%。

近來,多家媒體報道,松下集團正在對其家電子公司「松下電器」進行重組,並考慮出售傳統的電視業務,但尚未做出最終決定。

源媒匯注意到,在最新一份聲明中,松下集團已將電視機業務視為「存在問題的業務」。從以往部分日系品牌對電視業務的處理方式來看,無非就兩種可能:第一,尋求潛在買家出手;第二,退出該業務。

2018年,日系品牌「東芝」便將其電視業務出售給海信,而日立、三菱電機等則選擇退出國內電視市場。

作為昔日高端電視市場代表的日系品牌,其衰落也恰恰是在高端市場遭遇中國品牌伏擊,從而導致陷入潰敗局面。

松下是如何在過去的七十多年時光裏,一步步從崛起、高光到墜落的?倘若未來松下果真出售電視業務,誰最有可能成為接盤者?誰又有望瓜分其市場份額從中獲利?

一部七十餘年的興衰史

松下的電視業務,最早可以追溯到73年前。

1952年,松下電器工業公司正式進軍家用電視領域,開始銷售黑白電視機。4年後,松下推出彩色電視,為日本國內電視普及做出重要貢獻。

1994年,松下正式進入中國市場,推出家用等離子電視;2003年,又先後推出等離子以及液晶平板電視機「VIERA」,風靡一時。

2007年,松下電視業務達到巔峯,銷售額高達1萬億日元,成為松下集團的重要盈利來源。

電視業務衝上高位的同時,松下卻埋下技術路線選擇失誤的隱患。

例如,2003年,在液晶電視技術崛起的背景下,松下卻決定斥巨資研發等離子電視,並在之後兩年建成世界上最大的等離子顯示面板工廠。但此時液晶電視已逐漸佔據市場主導地位。

2009年,松下斥巨資收購先鋒、日立的等離子電視業務,押注等離子技術對抗液晶陣營。只是,彼時全球市場遭遇金融危機後,消費者對性價比更高的液晶產品更為青睞,加之松下拒絕向其他企業開放上述技術專利,導致合作伙伴減少,等離子電視聲量漸微,最終被三星主導的液晶聯盟反超。

松下電視業務市場份額也伴隨着液晶電視技術的普及,不斷被蠶食,從而陷入虧損。

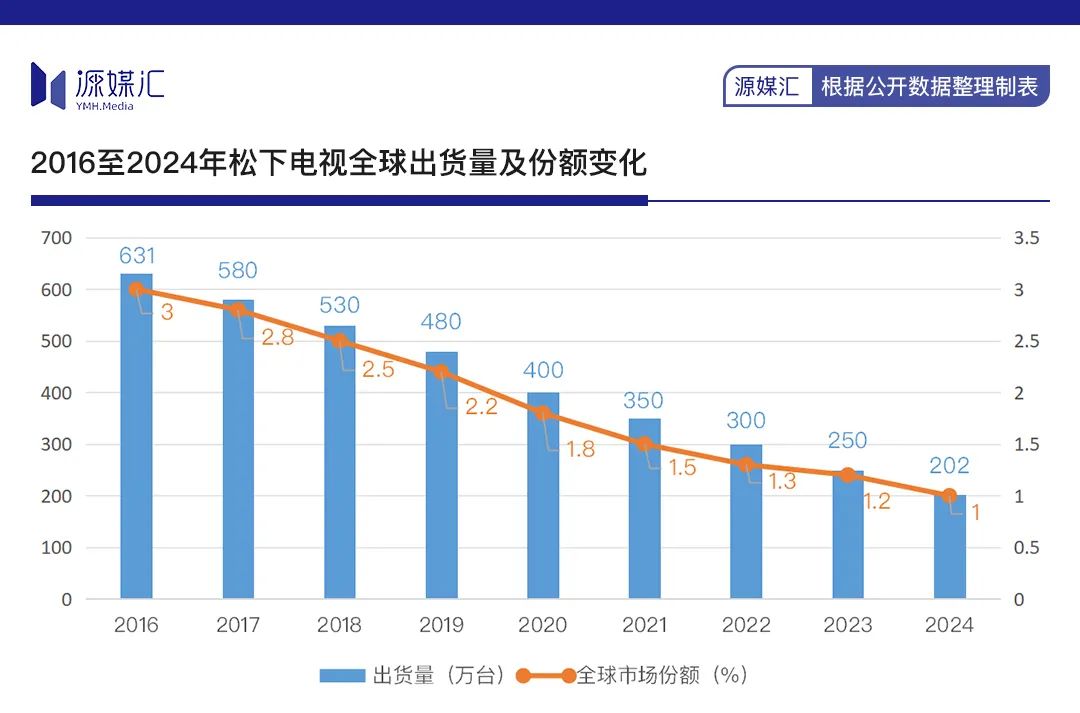

2023年,松下電視在中國市場線上以及線下銷售份額分別為0.19%、0.36%,在全球市場份額也降至1.2%。

2024年,松下電視全球出貨量降至202萬台,相比2016年的631萬台大幅下滑。

松下電視的「消亡」,本質上是日本電子產業轉型的縮影:在日立轉型基建、東芝出售家電、夏普被鴻海收購的浪潮中,保留高端技術輸出能力,放棄大衆消費市場已成行業共識。

如今,國內雖然仍有少許電視發燒友對松下等日系電視情有獨鍾,但並這不能改變在新技術驅動下,以海信為首的一批中國電視品牌,正在加速蠶食日系品牌市場份額的事實。

誰是潛在接盤者?

從中國家電企業目前在全球市場的強勁表現,以及海外擴張需求來看,未來松下如果出售傳統電視業務,中國企業極有可能會成為潛在接盤者。

根據以往業務佈局,TCL、海信、小米、創維乃至是富士康等,均有接盤實力和經驗。

近年來,由於市場競爭力下降,松下陸續關停全球各地多家工廠,僅為其高端LCD電視與OLED電視保留部分自有工廠提供生產,低端產品則委託代工廠生產。

奧維睿沃數據顯示,2024年松下約55%的電視訂單委外生產,其中81%的代工訂單由茂佳承接,剩下19%則由創維以及高創瓜分。

天眼查顯示,茂佳為TCL旗下子公司。換言之,TCL是松下電視的主要代工生產商。

從這個角度來看,TCL有充分的接盤基礎。並且若收購松下電視業務,TCL不僅能接收其海外高端市場資源,還能獲得優秀的畫質技術,進一步提升自身在高端市場的競爭力。

除了TCL,海信此前曾成功收購東芝電視業務,並在日本及國際市場取得良好成績。

富士康目前操盤的夏普品牌,與松下同為日系品牌,若收購松下電視業務,可以進一步整合日系電視資源。

此外,像小米、創維等中國品牌,在全球市場份額不斷擴大,且有拓展海外高端市場的意願。若收購松下電視業務,可以藉助其在歐洲、日本等地區的品牌影響力,快速提升市場份額。

當然,除了中國企業之外,像三星、LG等韓系品牌亦有接盤實力。

只是,市場瞬息萬變,在松下正式落下出售的靴子之前,一切變數皆有可能。

值得一提的是,未來松下若放棄電視業務,海信極有可能成為繼承其市場份額的主要獲益者。

高端市場被中國品牌攻佔

前文已提及,海信系在松下大本營日本,已搶佔40.4%的市場份額。

2018年,海信收購東芝映像系統公司,隨後迅速調整並實現盈利。這一年,松下在日本市場的份額為16.8%。

收購東芝電視業務的海信,一直到2021年,其旗下電視業務在日本市場的份額也不過12.9%。

然而,僅僅3年時間,海信和松下在日本市場的佔比,反生了巨大反轉。

2024年,海信電視業務在日本市場份額達到40.4%,松下僅為9%。

可見,海信在日本市場份額的激增,很大概率是蠶食掉了松下的部分蛋糕。

未來若松下放棄電視業務,海信是否有意接盤?源媒匯就此向海信視像發去問詢郵件,截至發稿未獲回覆。

海信之所以能夠在短短數年間,搶佔日本等國家和地區的市場份額,除去對海外品牌的收購、整合以及本土化策略之外,很大程度上,還是得益於其在高端電視市場的佈局。而過去,高端,恰恰是松下等日系品牌的標籤。

為了摘掉「低價」標籤,推動產品向高端化轉型。近幾年,海信通過讚助世界盃、歐洲盃等國際大型體育賽事,快速提升品牌知名度。

2022年,蟬聯十餘年「中國第一」的海信,首次躋身「世界第二」,並在2022年的卡塔爾世界盃上打出「中國第一,世界第二」的廣告標語。

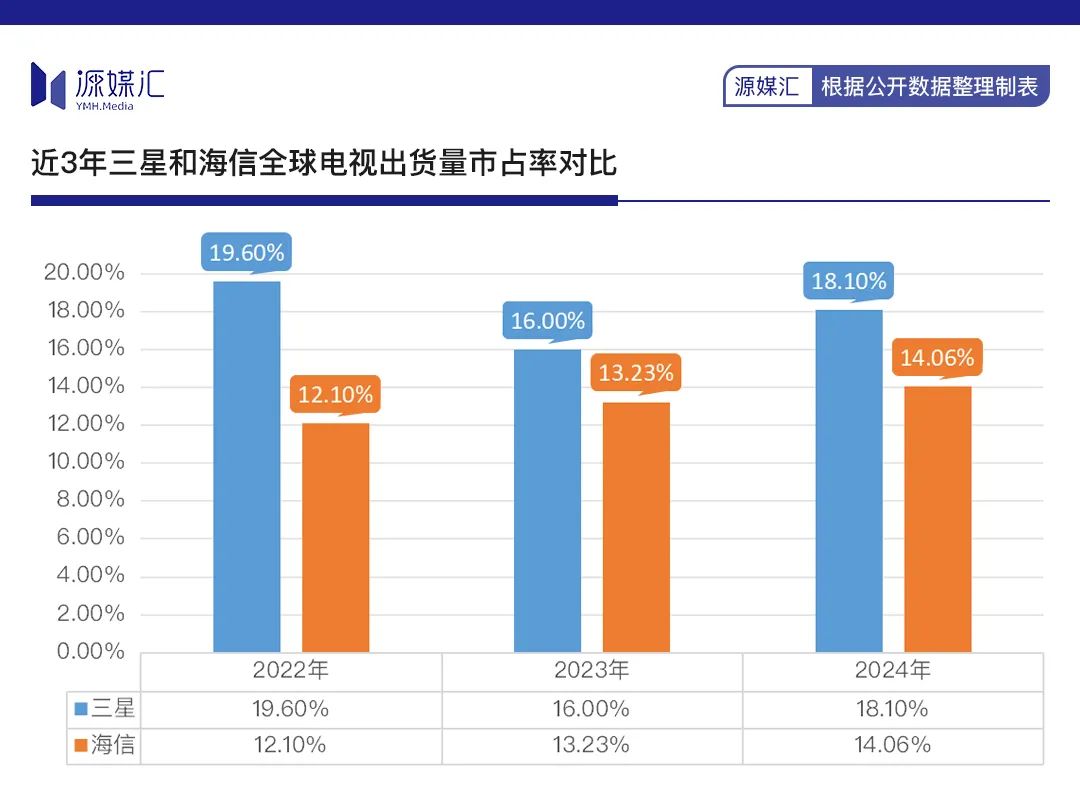

奧維睿沃數據顯示,2024年海信系電視全球出貨量份額為14.06%,連續三年位列全球第二。

此外,值得一提的是,2024年第三季度,海信打破以三星、LG為代表的高端市場格局。彼時其全球高端電視出貨量佔比達24%,較當年一季度增長11%,獲得亞軍。

國內市場同樣表現強勢。2024年前10個月,海信在1萬元及以上高端市場和85英寸及以上大屏市場,銷售量和銷售額佔有率均位列榜首。

目前,海信的業務已覆蓋歐洲、北美、大洋洲、非洲等地區的160多個國家。在歐洲市場,海信電視在法國的市場份額近10%,激光電視位列行業第一;在北美市場,海信電視銷量市佔率穩步提升至12%。

隨着海信等中國電視品牌的崛起,昔日被視為日系乃至是韓系品牌殺手鐧的高端技術和高端市場,正在被不斷攻佔。

而松下的「墜落」,以及一批日系品牌不斷被收購和整合,也說明中國品牌已逐步洗脫「低價」、「低端」等刻板形象,正以「創新」、「高端」等全新形象搶佔全球市場。

部分圖片引用網絡 如有侵權請告知刪除

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。