炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

《電鰻財經》電鰻號 / 文

在空調行業的激烈競爭中,奧克斯電氣有限公司(以下簡稱「奧克斯」)於近期向港交所遞交了招股書。然而,在其衝刺港交所的道路上,高增速的背後卻隱藏着負債與技術瓶頸的困境與挑戰。

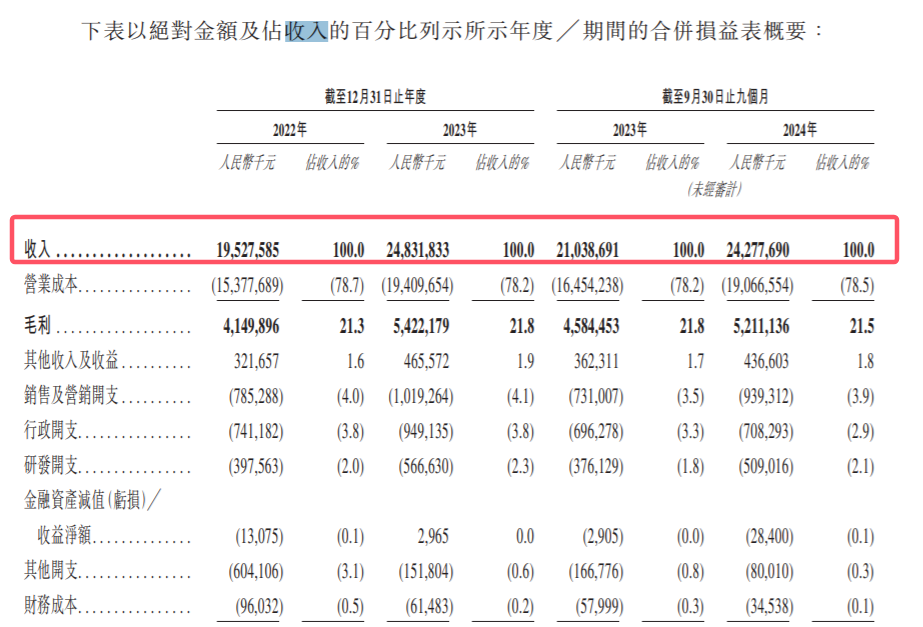

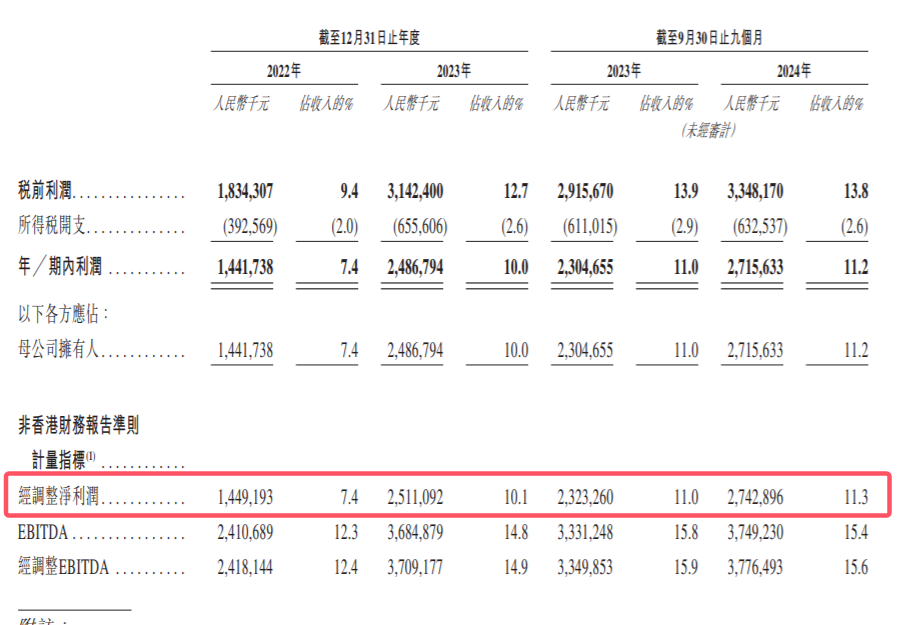

從財務數據來看,奧克斯近年來的表現頗為亮眼。2022年至2024年前三季度,其營收和淨利潤均呈現出穩步增長的態勢。據招股書披露,2022年、2023年及2024年前三季度,奧克斯營業收入分別為195.28億元、248.32億元及242.78億元,經調整淨利潤分別為14.49億元、25.11億元及27.43億元。這樣的增長速度,讓奧克斯在空調市場中佔據了一席之地,也為其衝刺港交所增添了信心。

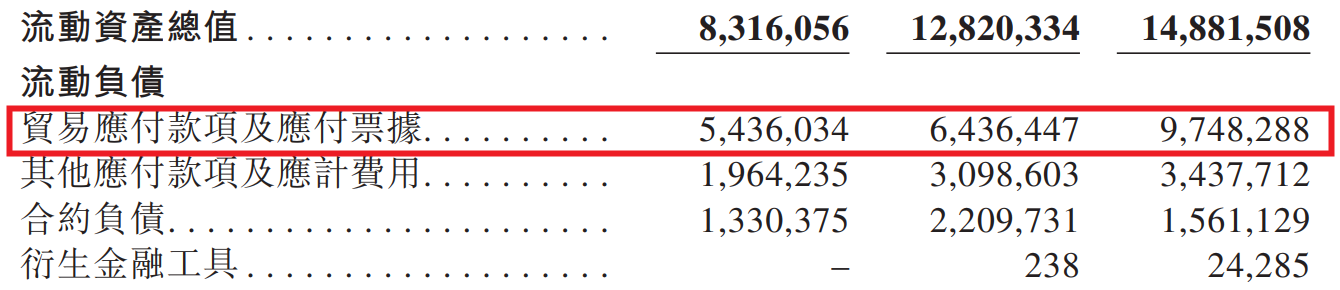

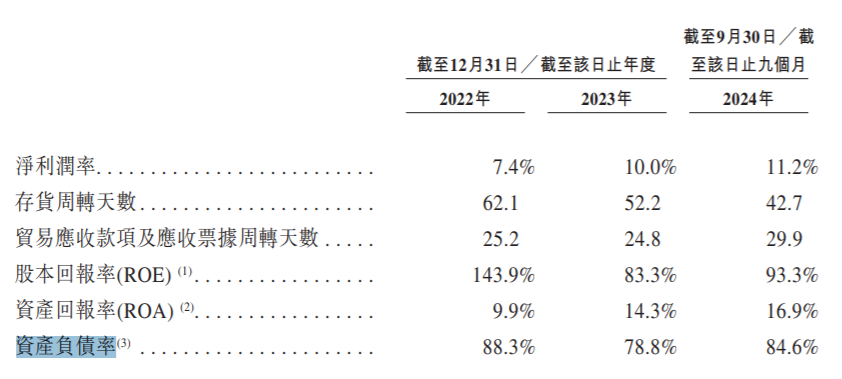

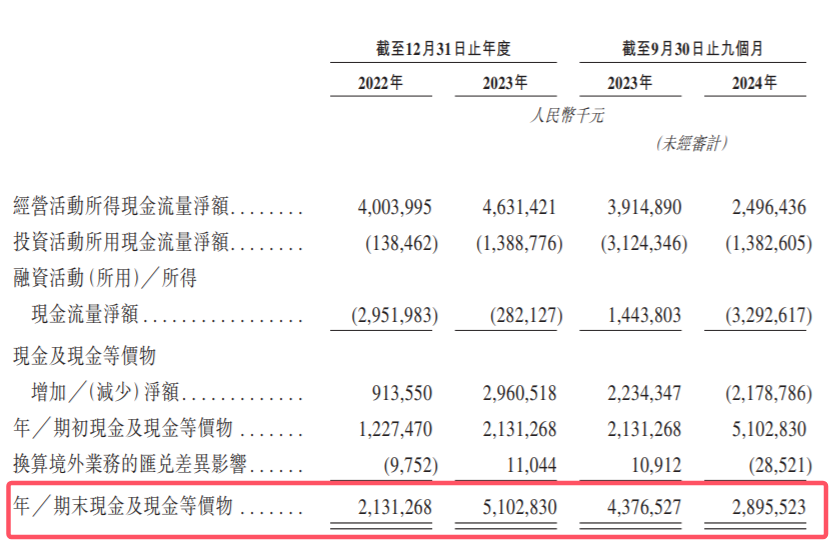

然而,這快速增長的背後,卻伴隨着高額的負債。截至2024年9月末,奧克斯資產負債率高達84.6%,短期計息銀行借款17.79億元、長期計息銀行借款9.67億元,貿易應付款項及應付票據為97.48億元,而同期奧克斯所持有的現金及現金等價物僅為28.96億元。如此高的負債率,不僅增加了企業的財務風險,也對其未來的孖展能力和償債能力提出了嚴峻的挑戰。

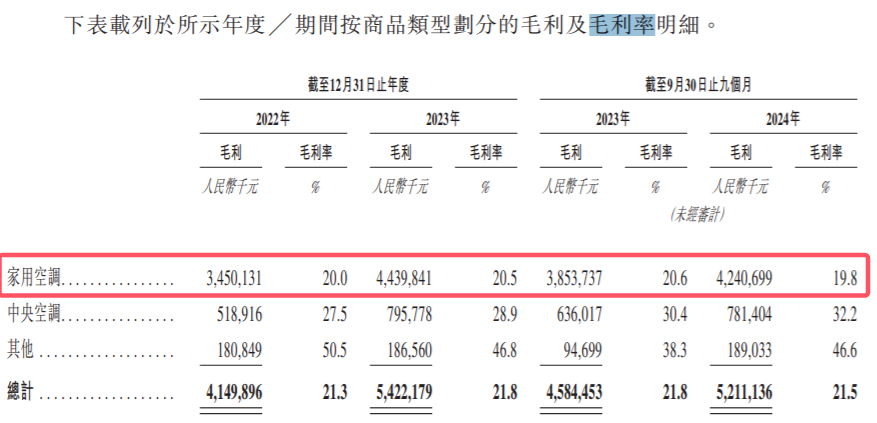

據悉,2023年,格力電器的空調產品毛利率達37.04%,海爾智家空調產品毛利率29.37%,美的空調產品毛利率為25.57%,而奧克斯家用空調的毛利率僅為20.6%。業內人士指出,較低的毛利率意味着奧克斯在市場競爭中處於劣勢地位,難以通過高端產品獲取更高的利潤空間。

面對這些困境與挑戰,奧克斯也在積極尋求解決之道。此次衝刺港交所,奧克斯擬將募集資金用於全球研發、智能製造體系升級、供應鏈管理強化、銷售經銷渠道拓展以及補充營運資金等關鍵領域。通過加大研發投入,奧克斯有望提升自身的技術水平,增強產品的競爭力。同時,優化供應鏈管理和銷售渠道,也將有助於提高企業的運營效率和市場份額。

業內人士指出,奧克斯還需要在多方面做出努力。首先,要加強內部管理,提高企業的運營效率,降低成本費用。其次,要注重人才培養和引進,提升企業的創新能力。此外,還需加強與上下游企業的合作,共同打造產業生態鏈,提高整個產業鏈的競爭力。

奧克斯衝刺港交所是其發展歷程中的重要一步,雖然面臨着諸多挑戰,但只要能夠積極應對,不斷創新和突破,奧克斯有望在未來的發展中實現新的飛躍,成為空調行業的領軍企業之一。

《電鰻財經》將繼續關注後續發展。

《電鰻快報》