文| 巨潮 老魚兒

2025年2月7日16時許,寧波鄞州區氣溫幾近零度。杉杉股份實控人周婷獨自從鄞州區法院走出。面對記者的詢問,她在瑟瑟寒風中的回答有些哽咽:

「杉杉走到今天,我真的也很遺憾,我已經盡全力了。」

這位前電視台財經主播、傳奇浙商鄭永剛的41歲遺孀,在丈夫去世647天后,終於從丈夫前妻的兒子手中奪到了杉杉的控制權。

不過,現實的殘酷並沒有讓她喜悅太久。

僅僅兩個月之後,杉杉股份的控股公司杉杉集團就收到寧波市鄞州區法院的通知書,因杉杉集團無力償還相關債務,已經有多個銀行聯合申請對其進行重整。這種近乎於閃崩的局面,讓外界大感意外。

杉杉股份發布的2024年業績預告顯示,公司極有可能遭遇上市28年來的首次虧損。

在這背後,是杉杉股份在經歷多年的多元化、重資產轉型後,開始面對內憂外患的連環劫,並終於要開始為持續多年的高負債式經營買單了。

本文是來自《巨潮WAVE》內容團隊的深度價值文章,歡迎您多平台關注。

01 輝煌

歷史總有驚人的巧合,杉杉彷彿又回到了企業發展的起點。

杉杉股份前身,是1989年成立的寧波甬港服裝廠,當年就是因經營不善導致負債數百萬,瀕臨破產。

臨危受命的鄭永剛展現出了他敏銳的頭腦和過人的魄力。他借款3萬元,在中央電視台投下了廣告。那句「杉杉西服,不要太瀟灑」的廣告語,迅速讓杉杉成為全國大賣的知名品牌。

當時,為了突出西服洗完之後不變形,杉杉每家專賣店門口都擺放了兩台洗衣機用來洗西服,這種營銷創新在當時新銳且有效。出色的營銷不僅解決了業績危機,還讓杉杉股份發展壯大,並在1996年在A股上市,成為國內服裝行業首家上市公司。

「服裝第一股」卻沒有選擇在服裝領域深耕下去。在服裝生意風風火火的時刻,鄭永剛語出驚人:「如果哪天杉杉不做服裝了,大家也不要驚訝。」

1999年,杉杉股份收購鞍山熱能研究所的技術,介入負極材料生產,開始佈局鋰電池材料。2003年和2005年,杉杉股份又分別成立正極材料和電解液公司,完成鋰電池三大核心材料的佈局。

2013年,杉杉股份鋰電材料收入首次超過服裝業務,成為公司主營業務。2020年,杉杉股份又斥資11億美元收購LG化學偏光片業務,成立杉金光電,成為全球最大偏光片供應商,市佔率一度超40%。至此,杉杉股份確立了以鋰電材料和偏光片兩大板塊為主的業務體系。

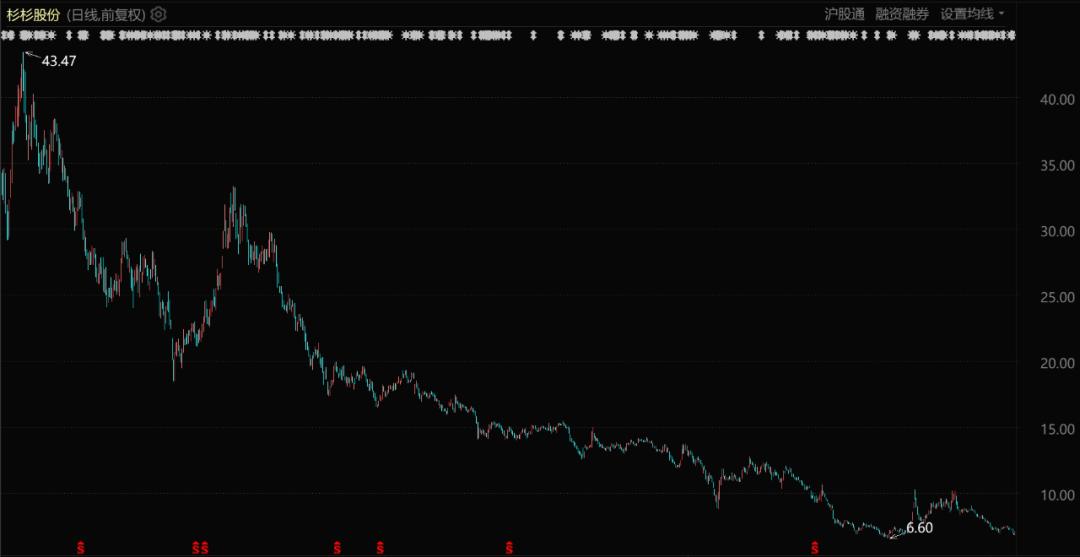

20年的時間,杉杉股份營收從不足10億增長至超過200億元;淨利潤從1億元,最高到達過2021年的33億元。也正是那一年,杉杉股份股價超過40元,市值超過700億元。

但漂亮的數字,並不能代表企業經營的完美無瑕。

實際上,為了尋找合適的發展曲線,杉杉股份多年來涉足的賽道遠不止以上幾個。從孖展租賃、商業保理到創業投資,再到商業地產、文化娛樂,還有大宗商品貿易,新能源汽車電池系統集成、新能源汽車充電樁建設、新能源汽車運營和新能源整車設計與研發,光伏電池片、太陽能組件及太陽能光伏電站建設與運營等等。

「廣撒網」式的擴張,讓杉杉股份成功抓到了負極材料、偏光片這樣的「大魚」。但也使其在很長時間中現金流捉襟見肘。

年報數據顯示,近10年來,杉杉股份的經營活動產生的現金流量淨額有8年為負,造血速度一直趕不上出血速度,這是企業收入、利潤增長無法體現出來的深層次問題。

02 宮鬥

實際上,鄭永剛並非沒有意識到這種經營模式的隱患。

2020年,杉杉股份首次在年報中提出「持續推進非核心業務的剝離」,並將核心業務聚焦於「鋰電池材料業務和偏光片業務」。

最典型的,就是將賴以起家的服裝業務剝離出了上市公司序列。

2023年杉杉股份進一步「瘦身」,完成了正極材料、電解液和光伏業務的剝離,由此形成鋰電池負極材料和偏光片業務的「雙主業格局」。那些低質量資產雖然被剝離出了上市公司體系,則屬於杉杉集團的範疇。

鄭永剛對杉金光電投入巨大

作為杉杉股份的控股公司,截至2024年9月,杉杉集團(剔除上市公司杉杉股份)有息負債總額達126.21億元,其中短期債務佔比高達95.4%。此外,杉杉集團及一致行動人持有的杉杉股份股權中,86.21%的股份已被質押或凍結。

鄭永剛在世時,在這位浙商大佬的斡旋之下,杉杉集團的債務危機還能被暫時壓制。但2023年他突然離世,讓杉杉失去了面對危機的彈性。

首先被擺在台面上的,就是關於杉杉股份實控權的爭奪。

先是鄭永剛和前妻的兒子鄭駒被董事會選為杉杉股份董事長。然而,繼母周婷迅速質疑,指責股東大會是違規和錯誤的,將雙方矛盾徹底公開化。

歷時數月的法庭爭鬥後,雙方達成暫時和解。周婷進入董事會,鄭駒繼續擔任董事長。到去年11月19日,杉杉股份再次一紙公告,宣告周婷成為一把手,鄭駒退居次席。

杉杉現任董事長周婷

這場「宮鬥」是否已經大結局,目前仍未可知。兩年以來,鄭公子和周夫人輪番上陣,也一直在努力守住杉杉股份的基本盤。杉杉股份的負極材料、偏光片兩大業務保持着較好的經營狀態,貢獻了穩定的現金流,公司的「底盤」至今相對穩定。

2024年的業績預告顯示,去年公司核心業務負極材料+偏光片業務,合計實現了營業收入180億元到190億元,淨利潤6.5億元到7.5億元。

但這樣的數字,對於緩解杉杉整體的經營困境仍然不夠。

03 危機

去年,在扣除掉核心業務帶來的利潤之後,整個杉杉上市公司的淨利潤是虧損的。這將是其1996年上市以來的首次年度虧損。

公告稱,虧損的三個主要原主要包括:

參股企業巴斯夫杉杉電池材料有限公司、穗甬控股有限公司等虧損較大,投資收益預計-6.2億元到-5.7億元;

商譽、應收款等資產計提減值預計影響損益約-4.6億元到-4.25億元;

母公司財務費用等三項費用及其他預計影響損益約-3.1億元到-2.9億元。

而且,在主營業務的發展上,杉杉股份也出現了停滯,這是一個更加嚴重的問題。年報顯示,去年杉杉股份主營業務雖然仍處於盈利狀態,但增長的勢頭已經有所減緩。

杉杉股份股價表現(自2021年10月至今)

去年國內負極材料產能整體處於過剩狀況。有數據顯示,行業年總產能為396.2萬噸,而產量僅為228.2萬噸,產能利用率已經降至57.6%。

激烈的行業競爭,導致負極材料價格自2022年高位後持續下滑。以中端人造石墨負極為例,市場價格從年初的31000元/噸,下滑至目前的22000元/噸,年內跌幅29%。

另一塊重要業務偏光片,也遭遇了需求端的萎縮。Omdia預測,未來三年,全球偏光片市場面臨長期供過於求的隱患。

不論是負極材料還是偏光片,都是重資產、高負債的產業。這讓杉杉股份的負債壓力很大。截至2024年9月,杉杉股份總資產475.76億元,總負債246.18億元,短期借款62.17億元,長期借款87.83億元,一年內到期的非流動負債21.42億元,應付票據、應付賬款達47億元,而貨幣資金僅有38.39億元,資金缺口壓力大。

但即便如此,杉杉股份還要不斷被控股公司佔用現金流。

根據公司公告,從2022年1月到2024年4月,杉杉股份控股股東杉杉控股有限公司通過多種方式,累計佔用公司資金17.88億元。

2024年1月25日,杉杉股份向關聯方上海君盛通達置業有限公司支付6億元作為購房預付款,該關聯交易未經董事會審議,且未及時披露。

雖然在實控者眼中,杉杉股份和集團同屬「杉杉系」,都是「一家人」。但是對公開市場投資者來說,卻應該有內外之別。長期被控股公司佔便宜,對投資者來說有失公允。

因此,杉杉股份股價又從20元左右跌至目前的7元左右,也算是投資者在默默用腳投票。

04 寫在最後

多元化經營是中國商業經營環境中,始終繞不開的一個話題。

大到杉杉這樣規模的企業集團,小到中國遍地都是的小超市,都在面對多元化經營的選擇與壓力。受限於管理能力、生產資料的侷限,能夠成功駕馭多元化經營的少之又少。

對於鄭永剛來說,帶領杉杉開啓多元化的征程,有其必要的一面——服裝尤其是西服正裝並不是一個可以提供長期、強勁發展動力的行業。在世紀之交那個千帆競發、一日千里的時代裏,也無法承載企業經營者的野心與驕傲。

過去很多年服裝產業的衰弱,以及在互聯網時代所面對的嚴酷競爭,也驗證了鄭永剛當年積極轉型的正確性。杉杉早早入局電池材料,已經是做成了高瞻遠矚的正確判斷。

但即便如此,也並不意味着多元化轉型和持續性經營的成功。杉杉不僅沒有發展成寧德時代那樣的行業巨頭,到今天甚至連企業的現金流都已經出現問題。最終發展成創始人過早離世、企業經營陷入困頓的局面,令人唏噓。