金吾財訊 | 這個春節,機器人也「忙碌」了起來。

宇樹科技人形機器人Unitree H1亮相2025蛇年春節聯歡晚會。據悉,H1是全球首款能完成原地空翻的全尺寸電驅人形機器人。在其表演的節目《秧BOT》上,共16台宇樹H1與新疆藝術學院的演員們共舞。宇樹H1通過激光Slam自主定位和導航、先進的靈巧手以實現全自動隊形轉換、丟手絹等動作。同時,宇樹H1的AI運動控制技術疊加360°全景深度感知技術使其動作更加靈活和精準掌握周圍環境,以此實現了全自動隊形轉換,整齊劃一的動作令人驚歎。

除此之外,2月3日,樂聚生產的「夸父」人形機器人出現在亞冬會火炬傳遞現場,該機器人與火炬手進行揮手、擊掌互動,為亞冬會加油助威。

衆擎機器人公司旗下的人形機器人PM01也在春節期間穿戴上了警用裝備,跟隨民警走上南山街頭巡邏。

各路機器人出現在普羅大衆的視線,也再一次引爆了機器人的話題熱度。

全球政策密集發力,人形機器人發展東風正勁

無論海內外,政府部門從未忽視機器人的巨大潛力。

美國早在2011年邊推出《國家機器人計劃(NRI)》。NRI-3.0計劃則於2021年2月宣佈,以NRI之前的項目為基礎,尋求對集成機器人系統的研究。美國政府在2021年向NRI-3.0基金提供了1400萬美元的支持,鼓勵學術界、工業界、政府、非營利組織和其他組織之間的合作。

日本政府在2015年發布《機器人新戰略(Japan's Robot Strategy)》,決定未來5年將重點發展機器人產業。此外,日本政府在2022年提供了超過9.3億美元的支持,重點領域是製造業(7780 萬美元)、護理和醫療(5500 萬美元)、基礎設施(6.432 億美元)和農業(6620 萬美元)。

德國的2018年提出的《高科技戰略2025 (HTS)》提到,到2026年,德國政府每年將提供約6900萬美元的資金——五年的總預算為3.45億美元。

歐盟在2021年提出了《地平線歐洲(Horizon Europe)》,其2021至2027年預算達955億歐元。歐盟委員會為2021-2022年機器人相關工作計劃提供了總計1.985億美元的資金。

此外,韓國的《第三次智能機器人基礎研究計劃》旨在推動將機器人技術發展為第四次工業革命的核心產業。韓國政府為「智能機器人2022年實施計劃」撥款1.722億美元。

回到國內,2015年印發的《中國製造2025》中明確將機器人列為十大重點領域之一。2017年,《新一代人工智能發展規劃》中提到,將智能機器人作為人工智能應用的重要方向,並提出研發「人機協同、自主學習的智能機器人系統」。

「十四五」規劃也有提出「推動機器人技術向高端化、智能化、綠色化發展」,強調機器人技術與5G、物聯網等新基建的協同。

這些政策呈現出3個共同點——資金投入規模化、應用場景工業化以及實施主體多元化。不過,這些政策大多偏向工業機器人。

直至2023年11月,中國工信部正式印發《人形機器人創新發展指導意見》,作為首個專門針對人形機器人的國家級戰略規劃文件,標誌着政策對人型機器人行業的支持達到了新的高度。

這份意見提出到2025年實現人形機器人「初步建立創新體系」,2027年形成安全可靠的產業鏈供應鏈。

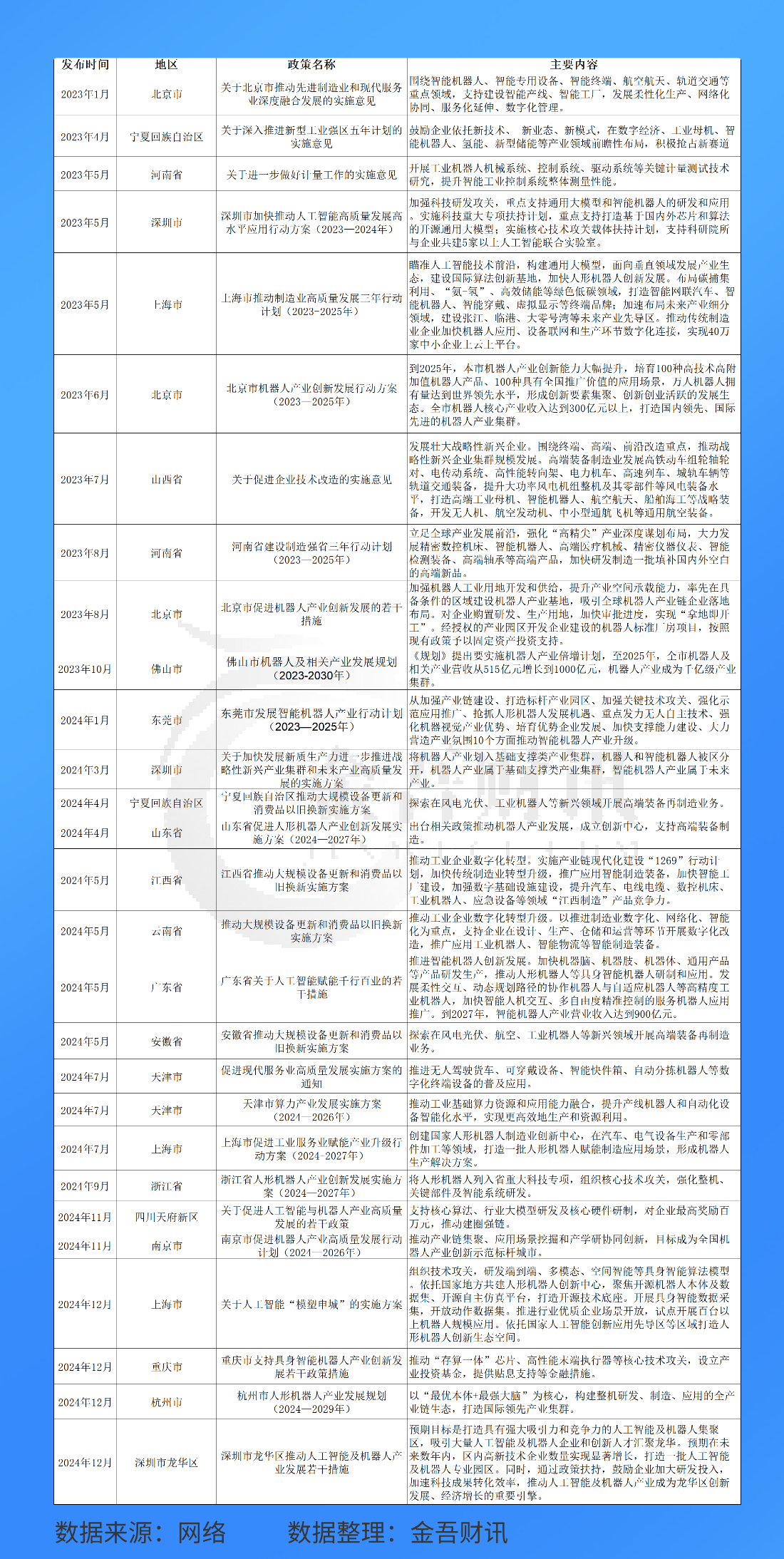

在地方層面,北京、上海、深圳等地也陸續出台機器人的相關扶持政策,提供稅收優惠、研發補貼和場景開放支持等。

人形機器人被視為繼智能手機、新能源汽車之後的下一代顛覆性產品。政策支持將加速其商業化進程,催生新業態、新模式,為中國經濟提供長期增長動力。

國內機器人相關地方政策(不完全統計)

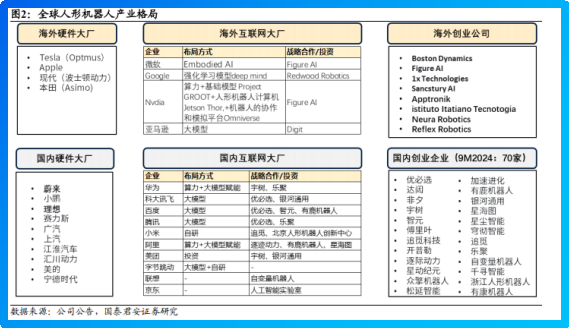

產業鏈全面佈局,人形機器人產業羣雄逐鹿

人形機器人產業百家爭鳴。

國外方面,特斯拉計劃在2025年生產數千台人形機器人Optimus(擎天柱),2026年計劃將這一產量提高至2025年的10倍。

人形機器人創企Figure的首席執行官Brett Adcock也宣佈了公司已成功簽約了第二個商業客戶,同時提到其中一條客戶線將在未來四年內為Figure帶來部署 10 萬台人形機器人的潛力。

國內,近期的焦點宇樹科技與英偉達的聯合團隊展示了G1人形機器人,可以模仿體育明星做出複雜的動作。

另外,小米、華為、小鵬、阿里巴巴等廠商紛紛加大布局,小米早在2022年8月便發布了人形機器人CyberOne。

在科技飛速發展的當下,機器人產業正以驚人的速度蓬勃興起,其產業鏈的各個環節都在持續發力,展現出強大的發展潛力。

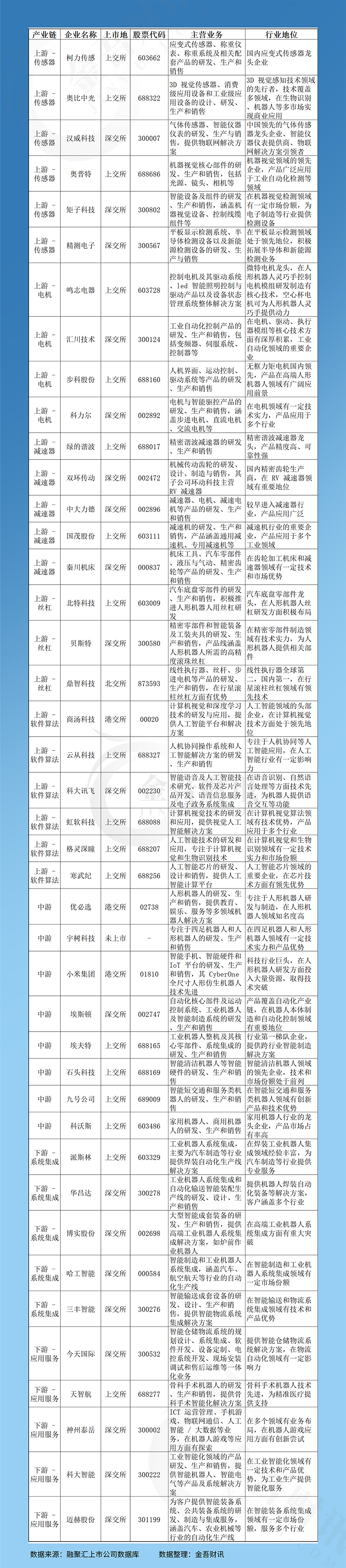

而機器人產業鏈的發展,則離不開各個環節的緊密協作和技術創新。從上游的關鍵零部件,如高精度減速器、伺服電機、控制器等的研發製造,到中游機器人本體的設計與生產,再到下游根據不同行業需求進行系統集成和應用拓展,每一個環節都至關重要。

人形機器人產業鏈相關公司(不完全統計)

我國機器人相關產業鏈近年來同樣成績斐然。

據國際機器人聯合會在2024年發布的《世界機器人報告》中顯示,中國是目前全球最大的市場。佔全球安裝總量的51%。本土製造商在國內市場的份額大幅增長。2023年全球共安裝27.63萬台工業機器人,中國佔全球安裝總量的51%。這一結果是有史以來第二高的水平(2022年中國安裝29.01萬台)。2023年中國的工業機器人保有量約180萬台,成為世果上第一個也是唯一一個擁有如此龐大工業機器人保有量的國家。

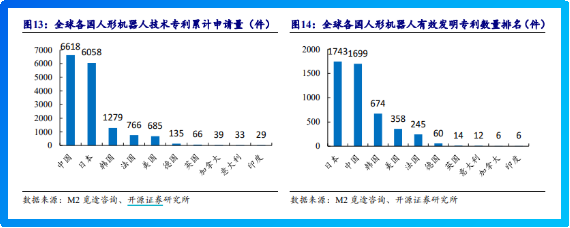

而專注於人形機器人方面,我國相關專利數量相比其他國家亦遙遙領先。

截至2024年,全球人形機器人技術領域的專利已接近2萬件,90%以上分佈在本體結構、驅動控制以及智能感知領域;中國、日本、韓國、美國和法國是目前持有專利數量最多的國家。

機構集體發聲,人形機器人量產元年已至

多家機構不約而同地預測,2025年人形機器人或將步入量產元年。

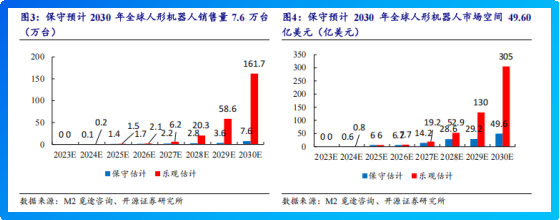

高盛預測,人形機器人有望於2025年至2028年、2030年至2035年在工業場景和消費場景實現經濟可行性,未來銷量有望達百萬台,以單機售價20萬元測算,市場規模可達2000億元。

開源證券表示,隨着人形機器人功能邁向多樣化和普適化,產業分工日趨成熟,成本持續下探,潛在應用場景有望涵蓋製造業、家庭服務等多個領域,市場機遇廣闊。

東吳證券表示,國內頭部機器人企業與車企等製造企業試點已近半年,小批量測試階段有望結束,25年開啓量產銷售,其中多家企業預計2025年全年銷售超千台。由於下游客戶測試&研究需求旺盛,該行預計伴隨國內企業訂單交付,25年全年國內人形機器人銷量有望近萬台。

浙商證券表示,2025年國際巨頭量產、國內龍頭入局,進入內外雙驅、日新月異的產業擴張期。該行表示,國際+國內龍頭共同驅動,產業化高速發展,迎來板塊性投資機會。

對於投資要點,國泰君安建議建議聚焦兩條投資主線:1)技術引領:特斯拉 Optimus 引領產業技術前沿、商業化進程,從「多傳感器融合」到「本體智能」,提升在真實場景的泛化性,產生的新需求;2)商業化驅動:2024 年Optimus 實現了人形機器技術瓶頸的突破:運動控制→精細操作→任務泛化。

國泰君安認為應關注抗衝擊執行器、靈巧手、觸覺傳感器和模仿學習。1)抗衝擊是商業化落地的「底線」;2)靈巧手是人形機器人商業化落地的「功能觸角」;3)觸覺傳感器技術商業化優先級靠後,是未來場景泛化的關鍵支撐;4)模仿學習是商業化落地的「關鍵槓桿」。

AI深度賦能,人形機器人開創新紀元

AI的最佳載體之一便是人形機器人,也是人形機器人的「大腦」。

近日,國內人工智能企業DeepSeek先後推出V3和R1模型。DeepSeek V3在多項評測中成績優於Qwen2.5-72B和L1ama-3.1-405B等開源模型,同時在性能上與GPT-4o及C1aude-3.5-Samnet不分伯仲,訓練成本約為557.60萬美元。

AI模型的加速發展,進一步提高未來在終端應用領域的泛用性,尤其在人形機器人領域起到至關重要的作用。通過融合 AI 技術,人形機器人打破了傳統機器人的侷限,在形態、交互與任務執行上實現了質的飛躍,開啓了人機協作的全新模式。這一融合不僅推動了機器人產業的蓬勃發展,還將在醫療、教育、服務等諸多領域引發深刻變革,為解決人類社會面臨的各種挑戰提供創新方案。

展望未來,隨着AI和人形機器人技術的持續進步,它們之間的協同效應將愈發顯著。在愈來愈成熟的技術下,人形機器人將深度融入人類生活的方方面面,成為不可或缺的夥伴。