出品丨牛刀財經

曹操出行或成為李書福旗下第十家上市公司。

2024年10月30日,曹操出行有限公司(簡稱「曹操出行」)向港交所主板更新了上市申請,距離港股上市更近了一步。

在網約車市場日趨激烈的競爭中,這家公司正面臨着巨大挑戰。何時能扭虧,超過10%的司機未取得網絡預約出租汽車駕駛員證、業務高度依賴第三方平台等諸多待解難題,考驗着公司的發展能力。

對曹操出行而言,此次赴港上市有着重要極的意義。說的大一點,或為其帶來新的增長機會。

1、三年半虧損超77億債務壓力山大

資料顯示,曹操出行成立於2015年5月,孵化自吉利集團。

IPO前,實控人李書福通過旗下UgoInvestmentLimited持有曹操出行83.9%股份,公司業務主要包括網約車、順風車等。

儘管曹操出行營收在不斷增長,卻仍深陷盈利難題。

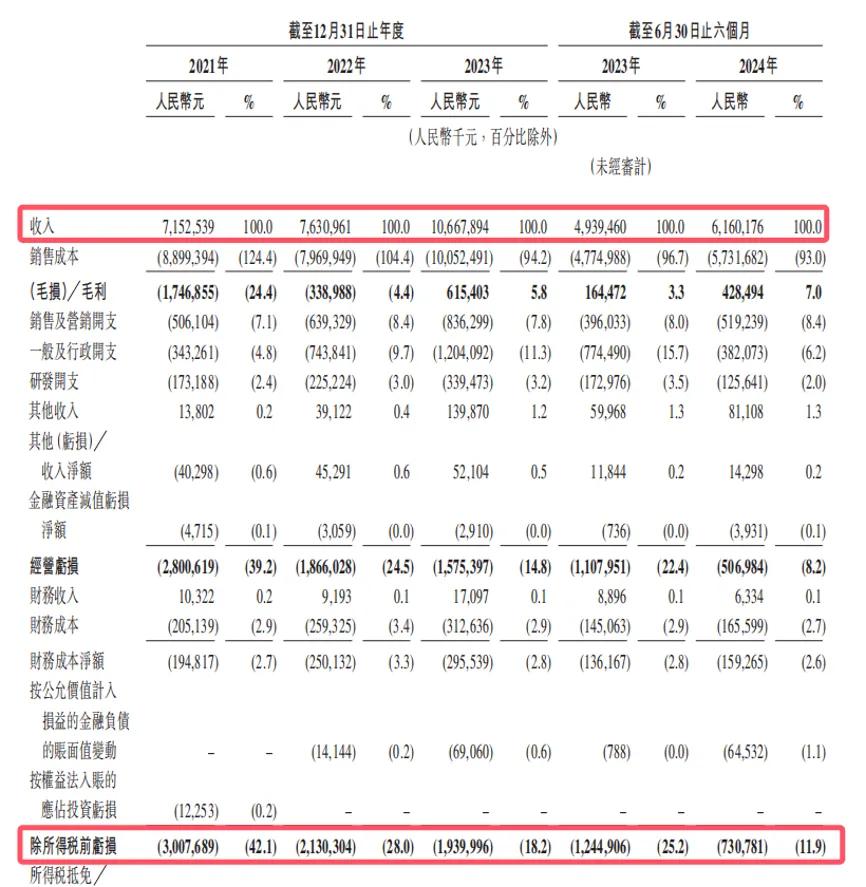

招股書顯示,2021年-2024年6月30日,公司各期營收分別為71.53億元、76.31億元、106.68億元和61.6億元。同期虧損分別為30.07億元、20.07億元、19.81億元和7.78億元,三年半時間累計金額高達77.73億元。

顯然,公司距離實現扭虧為盈仍有較長的路要走。

(來源:招股書)

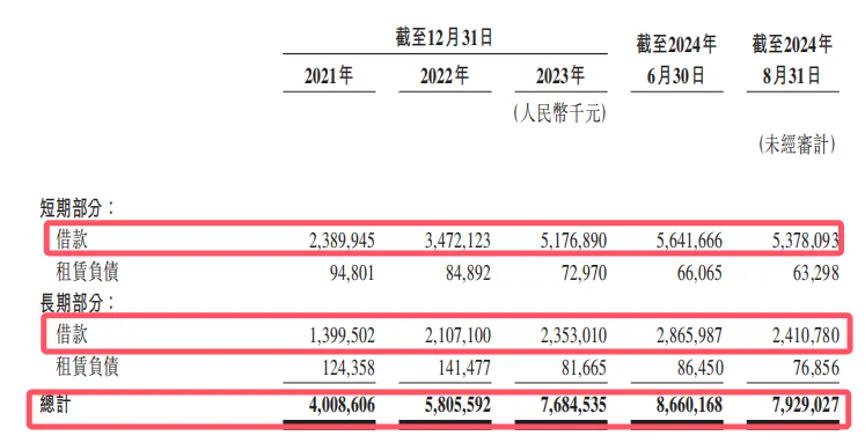

曹操出行一方面要面對鉅額虧損,另一方面還要承受日益增長的債務壓力。根據招股書,2021年至2024年6月底,公司短期債務從23.9億元增長至56.41億元;長期債務由14億元上升至28.66億元。

(來源:招股書)

曹操出行的流動負債淨額也在不斷增加,從2021年的29.93億元增長至2024年6月30日的68.30億元。截至2024年6月末,公司負債總額則高達126.23億元。

(來源:招股書)

曹操出行在運營過程中面承受了巨大的資金資金壓力,其償債能力也受到了嚴重考驗。這一現狀無疑為其未來的運營和發展埋下了風險隱患。

問題的棘手之處還在於,曹操出行仍需維持龐大的各項開支。根據招股書,報告期內,公司各期銷售及營銷開支分別為5.06億、6.39億、8.36億、5.19億;佔總收入分別為7.1%、8.4%、7.8%、8.4%,呈持續增長態勢。根據過往記錄,該項費用的大幅上升,源於公司獲取乘客及司機方面的支出增加。

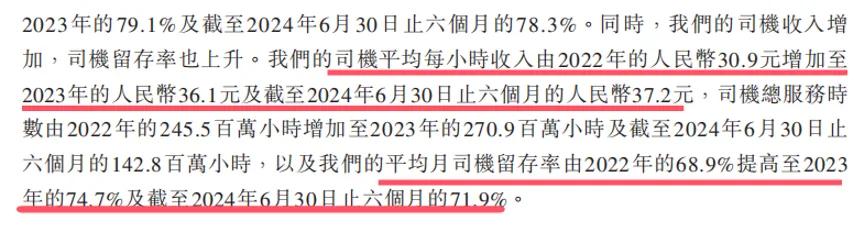

招股書顯示,2022年到2024年6月30日,經調整,司機收入及補貼佔出行服務的各期收入分別為84.2%、79.1%、78.3%,而司機的平均每小時收入各期分別為30.9元、36.1元、37.2元。

(來源:招股書)

【天眼查】信息顯示,曹操出行在2017年11月至2021年8月間先後完成三輪境內孖展。距離發生在2021年8月的B輪孖展18億元,至今已有三年之久。

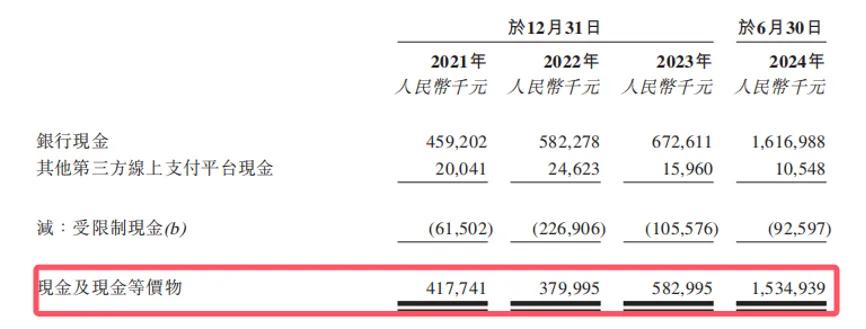

儘管公司在2023年取得了正向的經營現金流量,但其金額僅為1.36億元,另外,數據顯示,截至2024年6月30日,公司的現金及現金等價物僅剩下15億。

(來源:招股書)

此種境況,上市孖展能夠緩解資金壓力。

2、合規性問題嚴峻10.7%,活躍司機無許可證

在網約車行業監管日益趨嚴的背景下,合規性問題也成為曹操出行的一大隱患。

公司平台上未取得網絡預約出租車駕駛員證的數量越來越龐大。

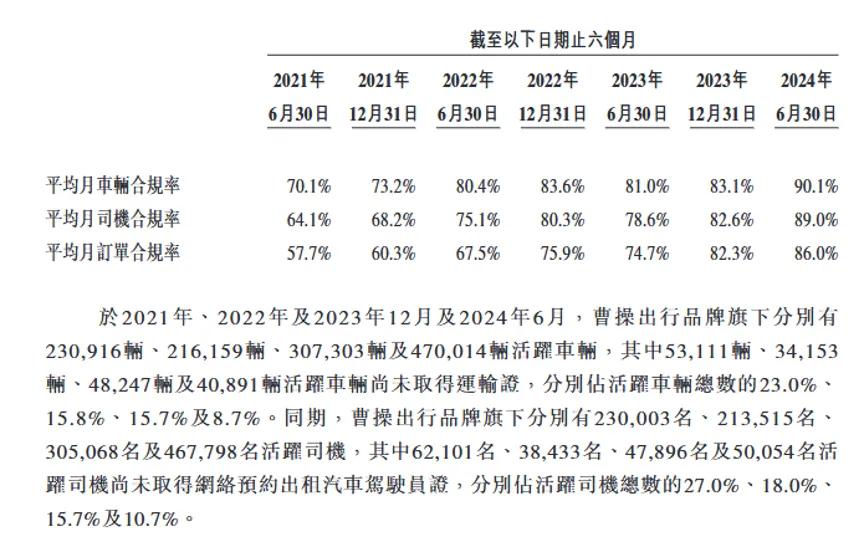

招股書顯示,報告期內,公司品牌旗下分別有5.3萬輛、3.42萬輛、4.82萬輛及4.09萬輛活躍車輛尚未取得運輸證,分別佔活躍車輛總數的23.0%、15.8%、15.7%及8.7%。同期,各有6.21萬名、3.84萬名、4.79萬名及5.01萬名活躍司機尚未取得網絡預約出租車駕駛員證,分別佔活躍司機總數的27.0%、18.0%、15.7%及10.7%。

(來源:公司招股書)

若這一問題不能妥善解決,不僅會帶來潛在的鉅額罰款,還可能對品牌信譽和市場競爭力造成不利影響。

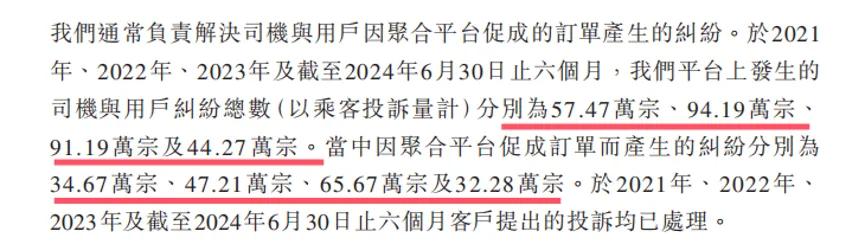

此外,司機與客戶之間的糾紛也時有發生。招股書顯示,報告期內,曹操出行平台上各期發生的司機與用戶糾紛總數(以乘客投訴量計)分別為57.47萬宗、94.19萬宗、91.19萬宗及44.27萬宗。其中,曹操出行因聚合平台促成訂單而產生的糾紛分別為34.67萬宗、47.21萬宗、65.67萬宗及32.28萬宗。

(來源:公司招股書)

在第三方黑貓投訴平台上,也有對曹操出行也存在着大量的投訴。截至2月10日,曹操出行被投訴超過9300次,涉及曹操出行車費異常增多、出問題不處理,推卸責任等等。

(來源:黑貓投訴平台)

當前,儘管合規性問題是整個網約車行業的縮影,但絕對不能掉以輕心。與此同時,企業在追求規模擴張的時候,應該着力提升服務質量,確保司機和乘客的合法權益。於曹操出行而言,上市可以緩解資金方面的壓力,而合規性問題挑戰還將長期存在,需引起高度重視。

3、高度依賴第三方平台,重資產負擔難題待解

隨着市場逐漸飽和以及監管政策趨嚴,網約車市場競爭激烈。

曹操出行面臨行業巨頭擠壓。滴滴出行佔據75.5%的市場份額,具有強大的品牌影響力和用戶基礎。同時,公司還面臨新興平台衝擊,如祺出行、嘀嗒出行等相繼登陸港股,不斷拓展業務,進一步加劇了市場競爭。

根據弗若斯特沙利文的數據,國內網約車市場前五大參與者合計市佔率高達90.6%。曹操出行雖然是第三大網約車平台,但市場份額相比第一名卻相差甚遠,僅為4.8%。

(來源:招股書)

曹操出行的業務高度依賴第三方聚合平台。根據招股書,報告期內,公司各期來自聚合平台的訂單分別佔GTV的43.8%、49.9%、73.2%及82.6%,以及分別佔訂單量的43.6%、51.4%、74.1%及83.1%。

(來源:招股書)

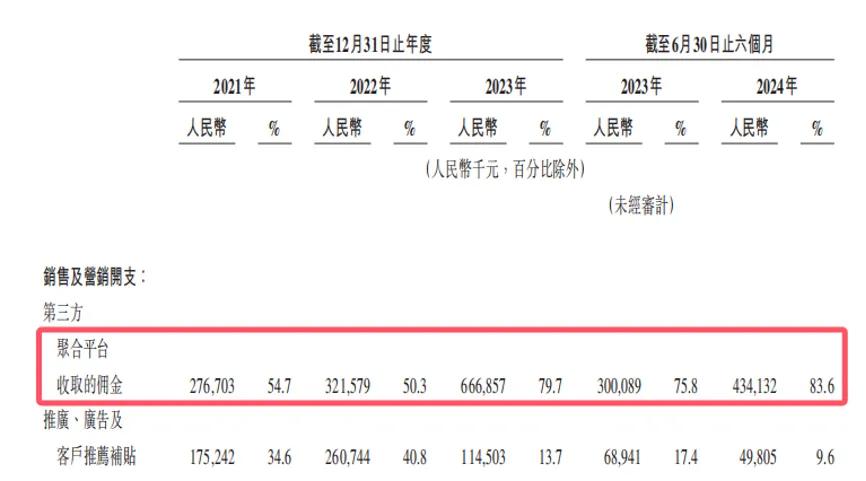

基於此,曹操出行不得不承擔日益增長的佣金支出。招股書顯示,報告期內,第三方聚合平台各期收取的佣金分別來到2.77億、3.22億、6.67億4.34億元。下一步,隨着公司進入更多新的城市發展業務,還將產生更多的佣金支出及多客戶推介成本。

(來源:招股書)

曹操出行依賴聚合平台,儘管獲取了大量訂單,但也限制了其成為真正的網約車平台,公司內在價值被大幅削弱了。並且,除了增加運營成本,公司未來與聚合平台的議價能力也較弱,將對公司的盈利能力和獨立性產生影響。

曹操出行其在招股書中也承認,「我們依賴第三方聚合平台處理大量訂單。如果聚合平台行業進行整合,我們可能因議價能力有限而不得不接受不利條款」。

此外,背靠吉利集團這棵大樹,曹操出行採取了定製車差異化路線,這一策略使其深受重資產運營之苦。截至2024年6月30日,曹操出行在29個城市擁有一支超過3.3萬輛車的定製車隊。同期公司在非流動資產中自有車輛價值累計達22.07億元。

高昂的車輛成本,再加之與吉利集團的關聯交易,公司的採購成本居高不下,利潤空間被進一步擠壓了。

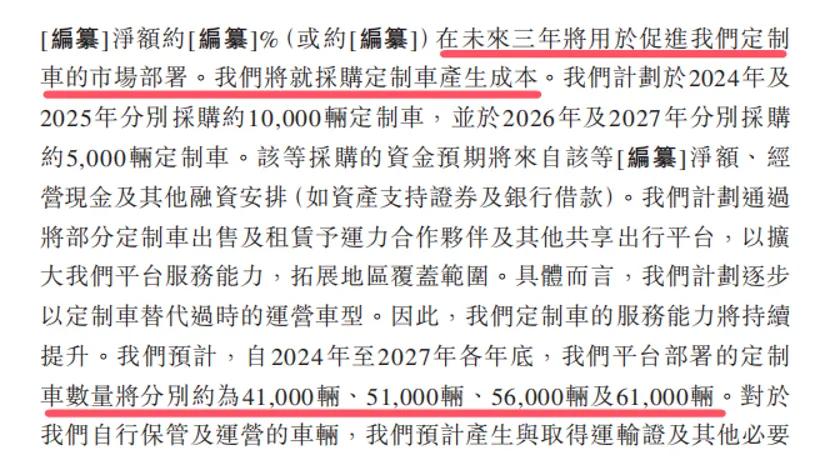

曹操出行此次IPO募資的首要用途中,就有采購更多的定製車輛。根據招股書,公司擬在未來三年累計採購3萬輛定製車,2027年末定製車數量將達到6.1萬輛,較現有數量出現大幅增長。

曹操出行赴港上市在一定程度上緩解財務壓力,也是其尋求突破的重要一步。然後,要從根本上解決公司的盈利難題。需要其對業務模式、成本控制、市場策略等方面做出更多的努力。