本文來源:時代財經 作者:何明俊

2月11日晚,寧德時代(300750.SZ)披露公告稱,公司正式向香港聯交所遞交發行境外上市外資股(H股)並在香港聯交所主板掛牌上市的申請。

據此前媒體報道,此次赴港上市寧德時代預計籌資至少50億美元。目前,寧德時代董事長曾毓羣整體持股約23%,以寧德時代A股市值1.15萬億元計算,曾毓羣身價超2500億元。

時代財經從寧德時代方面了解到,此次港股上市募集的資金將重點用於海外產能擴張、國際業務拓展及境外營運資金補充,為公司長期國際化戰略提供資金支持。

寧德時代溧陽工廠,圖片來源:寧德時代公衆號

招股書透露新細節

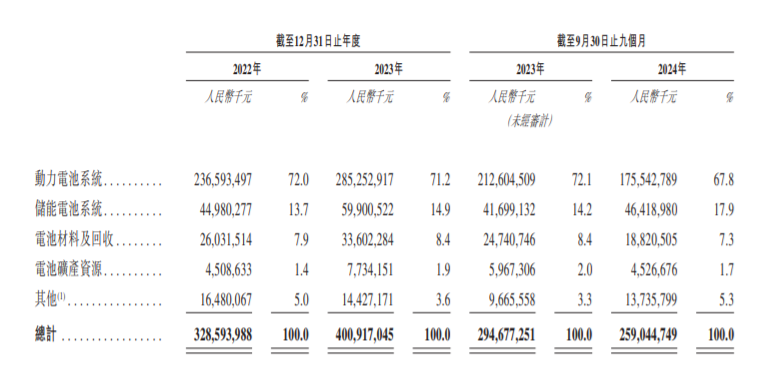

時代財經注意到,寧德時代的港股招股書中並未提及籌資金額,但披露了去年前三季度的業務細分收入情況,讓更多投資者可以了解到這家電池巨頭的收入細節。

根據招股書數據,2024年前三季度,寧德時代動力電池系統收入為1755.43億元,佔收入比例為67.80%;儲能電池系統收入為464.19億元,佔比為17.90%;電池材料及回收收入為188.21億元,佔比為7.30%;電池礦產資源收入為45.27億元,佔比為1.70%。

圖片來源:寧德時代港股招股書

細分至毛利率方面,2024年前三季度,其動力電池系統業務毛利率為24.30%,高於2023年同期的17.50%;儲能電池系統業務毛利率為28.40%,高於2023年同期的20.50%。

「隨着麒麟電池、神行電池等創新產品上市並得到客戶認可,實現規模化商業應用,我們電池系統的單位盈利能力穩中有升;以及我們電池系統的銷售均價隨着碳酸鋰等原材料價格下降而有所下調,在單位盈利能力穩中有升的基礎上,帶動毛利率上升。」寧德時代在招股書中解釋道。

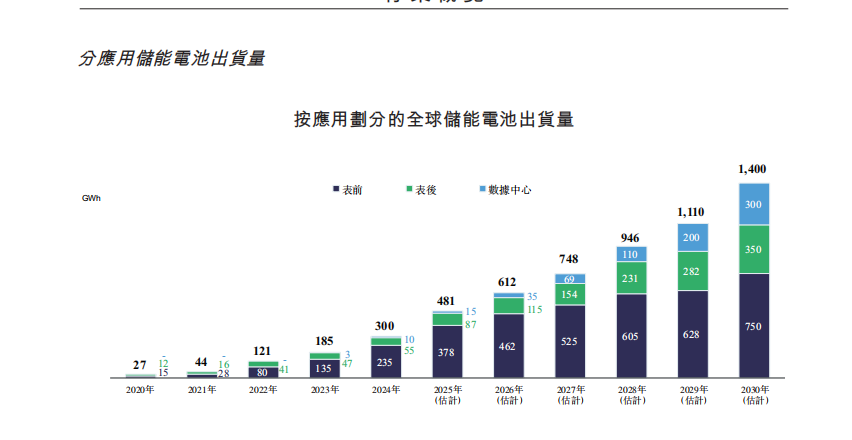

值得關注的是,儲能電池的應用場景不僅與可再生能源發展掛鉤,數據中心需求正在快速崛起。

「招股書更重要是看到一些行業數據。」一位長期跟蹤寧德時代的私募基金人士向時代財經表示,「用戶端和數據中心需求預期很快,按預測值2030年儲能+動力電池出貨要5.1TWh,寧德時代大概有2TWh的佔額,確實需要上產能。」

招股書數據顯示,2030年,全球動力電池預估出貨量為3758GWh,全球儲能電池預估出貨量為1400GWh,合計約5.1TWh。根據高工產研行業報告,預計至2030年,全球數據中心耗電量約1700TWh,這主要是因智能應用快速發展對數據中心算力及電力需求的快速提高。寧德時代港股招股書將數據中心需求定義為「儲能電池市場發展的新動力」。

圖片來源:寧德時代港股招股書

寧德時代首席製造官倪軍曾表示,寧德時代遠期的商業目標之一是在所有用到電池的領域都佔市場主導地位。機器人、低空經濟等新興領域都能看到寧德時代的投資身影。

在此背景下,海外擴張依然是寧德時代奔赴港交所的核心驅動。

時代財經注意到,2024年前三季度寧德時代海外收入佔比約三成。去年12月,寧德時代宣佈與全球知名汽車製造商Stellantis攜手在西班牙設立合資公司,投建在歐洲的第三個電池生產基地。但截至2024年6月,寧德時代美元及歐元外幣餘額分別為67.35億美元及38.58億歐元,或難以覆蓋歐洲等地動輒數十億歐元的投資及持續的海外戰略佈局需求。

目前,寧德時代在全球擁有13大生產基地,總產能超過700GWh,其中德國圖林根工廠為歐洲首家獲大衆電芯認證的電池基地,匈牙利、西班牙及印尼項目正在推進中。

寧德時代方面表示,通過此次H股上市,公司可有效儲備外匯資金,為海外項目提供充足「彈藥」支撐,並能通過國際化的資本平台增強跨境資源整合能力,進一步配置全球資源,提升公司的運營效率和盈利能力。

港股估值或有高溢價?

在投資界看來,寧德時代奔赴港交所,最為核心的依然是估值。

早在北向資金仍有公布實時數據時,不少市場資金便盯着北向資金的流動來為投資決策做參考。而作為中國智造的其中一張名片,寧德時代一度被稱為北向資金的「最愛」。

「急推寧德時代上市,除了海外擴張之外,背後肯定還有其他意義。之前海外不冒頭,現在加速上市,說明整體環境有大變化。」前述私募基金人士表示,「寧德時代港股上市,對重整港股結構也有着重大意義。1998年後,中國推了很多中字頭公司上市,帶動港股恢復,恒生指數出現季線金叉。2000年後,騰訊上市再次帶動恒生指數季線金叉。如今,寧德時代過去接棒,恒生也快季線金叉了,是牛市拼圖中的一環。」

恒生指數季線走勢。圖片來源:同花順iFind

對於寧德時代的港股估值,市場仍然充滿爭議。有人通過市場份額推斷,認為其陷入保利潤還是保份額的困局;也有人通過產能利用率來推測寧德時代到底值不值萬億市值。

據上述私募基金人士測算,今年寧德時代產能約800GWh左右,按7-8成產能利用率推算,大約560GWh至640GWh,現在新產品有更高利潤率,有望從以前1GWh賺1億元上升到1.15億元左右,對應利潤是640億元至736億元間。寧德時代業績預告顯示,其預計2024年歸母淨利潤約490億元至530億元,對比增長30%-38%。

「當前只有23倍市盈率,假設市場維持當前估值不變,按預期利潤對應1.47萬億元至1.7萬億元市值,對比當前市值仍有30%空間。如估值與增速相當,30倍市盈率對應1.9萬億元至2.2萬億元市值,對比當前有65%至91%的上漲空間。」該私募基金人士表示。

根據該私募基金人士的說法,判斷寧德時代走出低谷的原因有三個:主動補庫促使訂單增長、海內外需求明顯啓動、走勢上突破壓力相對2023年和2024年更小。「今年很有機會完成‘雙擊’:利潤、估值同步上漲。如果給到40倍市盈率,則前高可期。」

「下一輪牛市難以依靠騰訊走牛,小米、理想還太小,只有寧德時代有足夠的噸位。」該人士補充道。

不過,儘管多家券商均認為寧德時代淨利潤將有一定幅度的增長,但諸如市場競爭加劇、新產品和新技術開發風險、原材料價格波動及供應風險、地緣政治風險等因素也不容忽視。