期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 中國期貨業協會12日公布數據,以單邊計算,1月全國期貨市場成交量為5.53億手,成交額為48.87萬億元,按年分別增長0.09%和11.01%。從市場表現看,大宗商品市場1月走勢整體偏強,黑色大宗商品呈現回暖態勢;能源化工板塊整體跟隨原油衝高回落,大部分化工品維持弱勢;農產品中飼料養殖表現相對偏強,軟商品偏弱震盪;有色板塊先揚後抑,貴金屬延續強勢。

2. 美國1月未季調CPI年率錄得3%,為2024年6月以來最大增幅。美國1月季調後核心CPI月率錄得0.4%,為2024年3月以來最大增幅。

3. Regan Capital分析師Skyler Weinand稱,1月份強於預期的CPI報告可能會促使聯儲局在今年剩餘時間裏按下降息的暫停鍵。他表示,「聯儲局目前只能靜觀其變,希望經濟指標發生變化,表明通脹方面取得了更多進展。」

4. 交易員將下次聯儲局降息時間從9月調整至12月。

5. 特朗普:可能在當地時間周三簽署對等關稅行政令;可能會在沙特與普京會晤。

6. 美烏總統進行約半小時通話,雙方討論了實現俄烏和平的可能性;美俄總統通話1個多小時,特朗普稱通話富有成效,雙方希望結束俄烏衝突並同意緊密合作,並互訪對方的國家。

7. 鮑威爾第二日聽證會:最新數據顯示通脹壓力緩和但尚未實現目標;對國債流動性感到有些擔憂;縮表仍有很長的路要走;聯儲局可能不得不針對關稅政策調整利率;不想妨礙銀行為合法客戶提供加密貨幣服務。在鮑威爾發言前,特朗普督促聯儲局降息,稱此舉將與即將實施的關稅政策相輔相成。

全球期貨市場異動

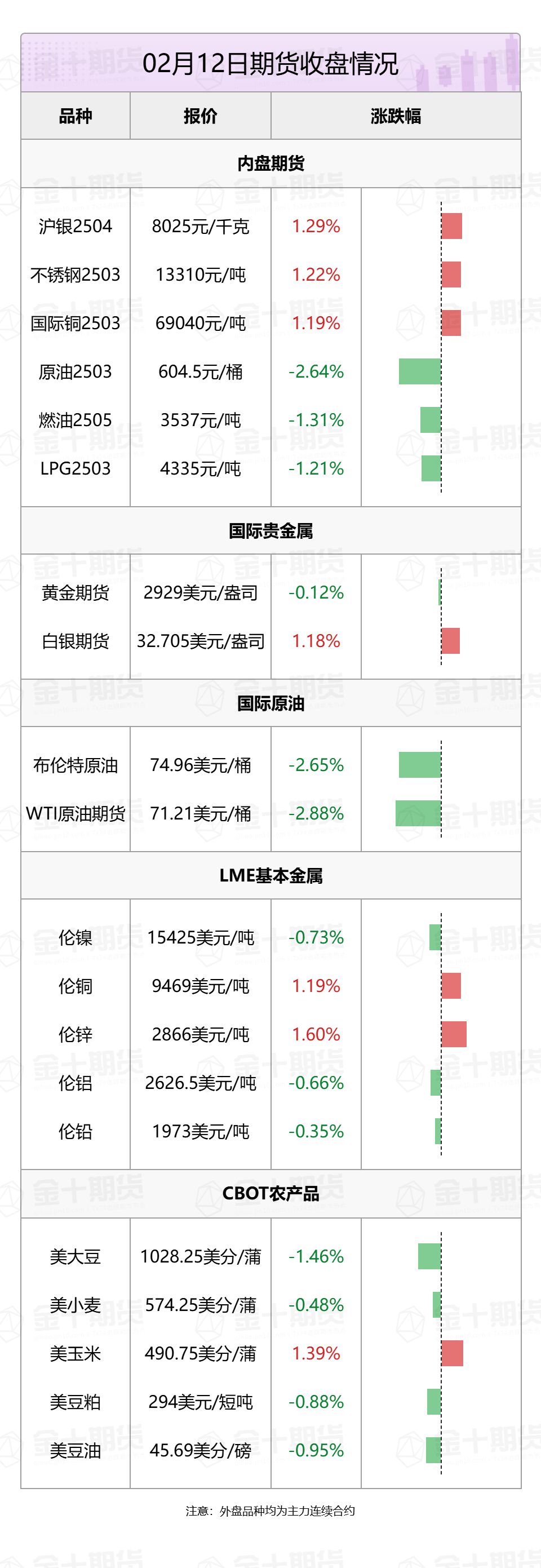

1. 國內商品期貨夜盤收盤升跌不一,能源化工品多數下跌,原油跌2.64%,燃油跌1.31%,LPG跌1.21%,紙漿跌近1%,純鹼漲1.03%,橡膠漲1%。黑色系升跌不一。農產品升跌互現,玉米漲1.13%,玉米澱粉漲近1%,豆二跌1.15%,豆粕跌1.08%,菜粕跌1.04%。基本金屬多數收漲,不鏽鋼漲1.22%,滬銅漲1.07%,滬錫漲0.95%,滬鋅漲0.89%,氧化鋁跌1.38%。滬金漲0.26%,滬銀漲1.29%。

2.國際貴金屬期貨收盤升跌不一,COMEX黃金期貨跌0.12%報2929美元/盎司,COMEX白銀期貨漲1.18%報32.705美元/盎司。

3. 國際油價全線下跌,美油3月合約跌2.88%,報71.21美元/桶。布油4月合約跌2.65%,報74.96美元/桶。

4. 倫敦基本金屬收盤升跌不一,LME期銅漲1.19%報9469美元/噸,LME期鋅漲1.6%報2866美元/噸,LME期鎳跌0.73%報15425美元/噸,LME期鋁跌0.66%報2626.5美元/噸,LME期錫漲1.54%報31645美元/噸,LME期鉛跌0.35%報1973美元/噸。

5. 芝加哥期貨交易所(CBOT)農產品期貨主力合約收盤升跌不一,大豆期貨跌1.46%報1028.25美分/蒲式耳;玉米期貨漲1.39%報490.75美分/蒲式耳,小麥期貨跌0.48%報574.25美分/蒲式耳。

黑色系熱點資訊

1. 皮爾巴拉港務局表示,西澳大利亞州的鐵礦石樞紐黑德蘭港將於北京時間周三下午18點因熱帶氣旋澤莉婭關閉。澳大利亞氣象局稱,颶風「澤利亞」在向皮爾巴拉海岸移動的過程中預計會加強,該風暴的緩慢移動可能會在其路徑沿線產生非常高的降雨。目前該風暴為1級,在登陸前可能會增強到3級。

2. 本周,全國主要地區樣本鋼廠建築鋼材的廠內庫存量達537.7萬噸,相較於上期增加66.8萬噸,增幅為14.2%,和去年同期相比增幅12.4%。從供應端分析,節後鋼廠復產進程逐步推進,致使鋼廠庫存相較於去年同期略有增長。然而,復產力度受利潤水平恢復遲緩的限制,未能達到預期增速。

3. 春節假期結束後,終端需求尚未完全啓動,鋼材價格偏弱運行,唐山鋼坯價格連續回調至3040元/噸,而本周唐山主流樣本鋼廠平均鐵水不含稅成本微增6元至2313元/噸,平均鋼坯含稅成本回升7元/噸至3083元/噸。當前普方坯鋼廠平均虧損43元/噸,周按月增加57元/噸,且虧損幅度高於節前水平。

農產品熱點資訊

1. 巴西巴拉那州農業部下屬的農村經濟部(Deral)報告,截至周一(2月10日),該州2024/25年度大豆收割率已達到33%,較前一周上升10個百分點。Deral稱,大豆狀況與上周一致:76%為良好,20%為普通,4%為差。關於大豆生長階段方面,2%處於開花階段,48%處於結果階段,50%處於成熟階段。

2. MIDF研究稱,毛棕櫚油價格在2月可能保持穩定,大致在每噸4500至5000林吉特之間波動,價格預計將得到開齋節前補貨以及產量較低的支撐。1月毛棕櫚油平均價格按年上漲24%。MIDF補充稱,由於油棕樹的自然休整期和不利天氣,馬來西亞的棕櫚油產量恢復預計較為緩慢,2025年預計僅增長1%。

3. 分析師表示,馬來西亞的棕櫚油庫存可能在2月再下降7%,降至148萬噸,原因是產量持續低迷以及工作天數減少。馬來西亞的棕櫚油庫存1月已按月下降7.5%。他們補充稱,雨季的持續可能會進一步對產量造成壓力。由於主要生產和消費國的棕櫚油庫存較低,毛棕櫚油(CPO)價格將保持堅挺。

4. 據行業機構數據,印度1月棕櫚油進口量為275241噸,遠低於12月的500175噸。印度1月植物油進口量為100萬噸,低於12月的119萬噸。豆油進口量為444026噸,高於12月的420651噸。葵花籽油進口量為288284噸,高於12月的264836噸。

5. 巴西植物油行業協會(Abiove)周三公布的一項月度調查結果顯示,受豆粕和豆油出口增加支撐,預計巴西今年的大豆加工量將增加,預計巴西今年的大豆產量為1.717億噸,較1月預估持平。

6. 美國農業部(USDA)公布數據,民間出口商報告向未知目的地出口銷售12萬噸大豆和130320噸玉米,均於2024/2025年度交付。

7. 貿易和行業消息人士周三表示,印度本年度以來累計出口了至多50萬噸糖,但出口步伐已經放緩,可能難以達到政府批准的100萬噸配額目標。

8. 巴西全國穀物出口商協會(Anec)基於船運計劃數據預測,2月9日至2月15日期間,巴西大豆出口量為308.29萬噸,上周為143.19萬噸;豆粕出口量為37.7萬噸,上周為36.17萬噸;玉米出口量為41.09萬噸,上周為33.5萬噸;小麥出口量為17.03萬噸,上周為15.67萬噸。

9. 據外媒調查的預期值,截至2月6日當周,預計美國2024/25市場年度大豆出口淨銷售為30-80萬噸,2025/26市場年度大豆出口淨銷售為0-5萬噸。

能源化工熱點資訊

1. 國際能源署(IEA)表示,印度的天然氣消費量將在2023年至2030年間增長60%,使該國對液化天然氣進口的需求增加一倍,因為國內產量的增長預計將遠低於需求增長。根據國際能源署的預測,到2030年,印度的天然氣需求將增加到每年1030億立方米。

2. 據隆衆資訊,最新數據顯示,截至2月12日當周,中國瀝青煉廠的產能利用率達到25.9%,按月提升3.8個百分點。同期,瀝青的周產量為45.1萬噸,按月增長17.1%。本周內,包括齊魯石化、東明石化、山東勝星、溫州中油、中油高富、雲南石化及中海四川在內的多家煉廠恢復瀝青生產,從而推動產能利用率整體上升。

3. 阿聯酋富查伊拉石油工業區最新數據顯示,截至2月10日當周,阿聯酋富查伊拉港的成品油總庫存為2024.5萬桶,比前一周增加191.7萬桶,為八個月來的最高水平。其中輕質餾分油庫存增加12.2萬桶至846.1萬桶,維持在2023年4月以來的最高水平;中質餾分油庫存減少28.2萬桶至155.9萬桶,為四個月來的最低水平;重質殘渣燃料油庫存增加207.7萬桶至1022.5萬桶,創下八個月新高。

4. 歐佩克月報:預計2025年全球原油需求增速預期為145萬桶/日,此前預期為145萬桶/日。預計2026年全球原油需求增速預期為143萬桶/日,此前預期為143萬桶/日。

5.EIA報告顯示,02月07日當周美國原油出口減少42.2萬桶/日至390.9萬桶/日了,除卻戰略儲備的商業原油庫存增加407.0萬桶至4.28億桶,增幅0.96%,美國原油產品四周平均供應量為2034.6萬桶/日,較去年同期增加2.81%,02月07日當周美國除卻戰略儲備的商業原油進口630.9萬桶/日,較前一周減少60.6萬桶/日。

金屬熱點資訊

1. 印尼貿易部周三公布的數據顯示,2025年1月印尼精煉錫出口量為1566.26噸,遠超去年同期水平。去年1月的出口因採礦許可證延期而受阻。按月計算,今年1月的出口量按月下降了近三分之二。

2. 宜春市屬國企-宜春礦業全資子公司宜春力迅將於2025年2月18日開展碳酸鋰網上競價銷售活動,本次競價銷售產品為江西九嶺鋰業代工生產的電池級碳酸鋰,銷售數量120噸(先款後貨,客戶自提)。報名時間為:2025年2月13日9:00-2月17日17:00,競價時間為:2025年2月18日9:30-10:30。 採取線上競價。

3.聯儲局主席鮑威爾表示,我對貨幣政策規則非常謹慎,它們是一個起點,而不是一個終點。事後看來,早些時候收緊政策會是個好舉措,但不確定更早採取行動會有多大差別。

誇誇「期」談——品種交易邏輯大揭祕!

1. 市場信心動搖,燒鹼會否繼續下行?

光大期貨分析指出,從背後驅動因素來看,春節期間由於運輸限制,燒鹼上游廠家庫存常規性累庫,而對於下游氧化鋁企業而言,部分山東氧化鋁廠的燒鹼到貨量超出日耗量,氧化鋁企業的燒鹼庫存同樣出現上升。在累庫預期及03合約的倉單壓力下,短期燒鹼行情陷入調整。不過,從燒鹼基本面情況來看,燒鹼現貨偏緊狀態尚未完全緩解,局部地區階段性供需錯配現象仍存。正月過後,下游開工率陸續回升,非氧化鋁需求或仍能有按月改善的空間,行情仍有反彈可能。

2. USDA報告中性偏空,豆粕後續偏弱運行?

正信期貨分析指出,綜合來看,2月USDA報告中性偏空。另外當前巴西大豆收穫持續推進,ANEC預計2月大豆出口超1000萬噸,巴西大豆出口壓力仍存。國內,節後油廠將陸續開工,目前油廠一季度大豆到港仍預計偏少,油廠大豆及豆粕均處於去庫狀態。總體來看,2月USDA報告中性偏空,美豆高位回落。當前市場對前期利多炒作基本消化,未來關注巴西大豆出口情況;而國內隨着油廠開工率上升,豆粕階段性供應短缺將得到緩解,短期利多也基本消化,預計連粕將震盪偏空運行。

近日重要期貨數據和事件一覽

1. 2月13日17:00,IEA公布月度原油市場報告。

2. 2月13日21:30, 美國至2月8日當周初請失業金人數

3. 2月14日21:30,美國1月零售銷售月率。