近日,招商銀行(600036.SH)披露了2024年度業績快報,引發了業界的廣泛關注。

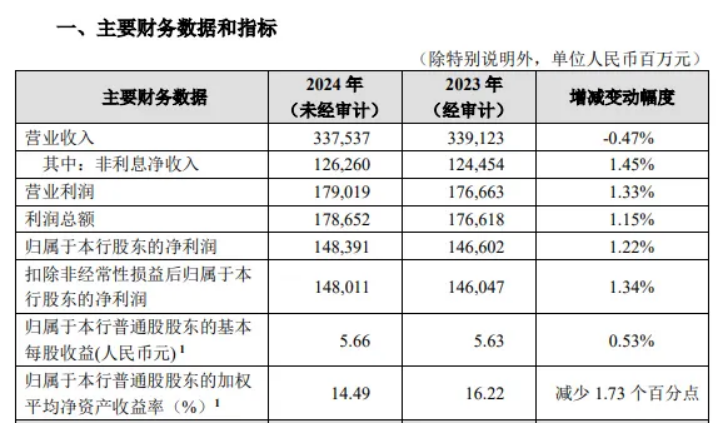

數據顯示,2024年招商銀行營業收入為3375.37億元,與上一年相比,減少了15.86億元,降幅達0.47%。在利潤方面,利潤總額達到1786.52億元,較之前一年增加20.34億元,增長幅度為1.15%。歸母淨利潤實現1483.91億元,按年增長17.89億元,增幅為1.22%。

圖片來源:招商銀行股份有限公司官網

不良率穩定,撥備率緣何跳水?

截至2024年末,招商銀行資產總額約12.15萬億元,較上年末增加11235.17億元,增幅10.19%;負債總額109,185.25億元,較上年末增加9757.71億元,增幅9.81%。

資產質量方面,截至2024年末,招商銀行不良貸款率0.95%,與上年末持平;撥備覆蓋率411.98%,較上年末下降25.72個百分點;貸款撥備率3.92%,較上年末下降0.22個百分點。

在招商銀行公布的2024年度業績相關內容裏,18項主要財務指標中,資產質量備受關注。報告數據表明,截至去年年底,招行的不良貸款率維持在0.95%,與上一年年末的數據相同。回顧近六年,招行的不良貸款率總體呈平穩下降態勢,從2019年的1.16%,逐步降至2020年的1.07%、2021年的0.91%、2022年的0.96%,直至2024年的0.95%。

然而,資產質量相關的另一組關鍵數據卻呈現出不同走向。截至2024年年末,招商銀行的撥備覆蓋率為411.98%,相較於上一年年末,下降了25.72個百分點;貸款撥備率3.92%,較上一年年末下降了0.22個百分點。從按月數據來看,在2024年三季度末,招商銀行的撥備覆蓋率為432.15%,這意味着按月下降幅度超過20個百分點。

與之形成對比的是,在同一天公布業績快報的中信銀行,截至2024年年末,撥備覆蓋率達到209.43%,較上一年年末上升了1.84個百分點,不過按月下降了6.57個百分點。

撥備覆蓋率,也被稱作「撥備充足率」,指的是銀行貸款實際可能產生的呆賬、壞賬準備金的使用比例,不良貸款撥備覆蓋率更是衡量商業銀行貸款損失準備金計提是否充足的關鍵指標。在業界認知裏,撥備率的高低應當與風險程度相適配。撥備率過低,會致使撥備金不足,造成利潤虛增;而撥備率過高,則會使得撥備金冗餘,導致利潤下降。所以,撥備覆蓋率體現了銀行基於審慎經營原則對風險的防範,也是反映業績真實性的量化指標,「撥備」也因此被視為銀行業的「利潤調節器」。

值得關注的是,在招商銀行2024年發布的一季報、中報以及三季報中,淨利潤均呈現按年下降態勢。但在2024年度業績快報裏,該行實現了全年淨利潤的正增長。這一轉變背後,是否存在「撥備之手」發揮「利潤調節器」作用的影響,仍有待進一步觀察。

圖片來源:東方財富網

針對這一關鍵指標,招商銀行高層此前已有相關表態。在去年9月初的招商銀行2024年度中期業績發布會上,行長王良明確表示,不會單純通過回撥撥備、降低撥備覆蓋率的方式來實現利潤增長。整體而言,對實現業績逐級向好發展充滿信心,同時會通過有效管控風險,最終實現成本降低,達成利潤的良好增長。

屢次違規去年累計被罰超2600萬元

在2024年,招商銀行在多地分行及總行層面接連遭遇監管處罰,違規問題涉及多個業務領域,累計被罰金額超2600萬元。

2024年4月8日,國家金融監督管理總局河南監管局對招商銀行股份有限公司鄭州分行開出罰單。經調查發現,鄭州分行存在「房地產開發貸款被挪用於支付土地出讓金;房地產開發貸款被挪用形成大額不良」等多項違規行為,嚴重違反了金融監管秩序。基於此,河南監管局對其作出罰款490萬元的處罰決定。

同年6月28日,招商銀行股份有限公司因自身業務漏洞受到國家金融監督管理總局的關注。經覈查,該行存在「未能有效穿透識別底層資產,以及信息披露不規範」的問題,這對金融市場的規範運作和投資者權益產生了不良影響。國家金融監督管理總局依法對其處以罰款350萬元。

2024年7月2日,國家金融監督管理總局四川監管局也對招商銀行股份有限公司成都分行進行了處罰。成都分行被查實存在「虛構財務顧問費材料並浮利分費,貸款‘三查’不到位、貸款資金被挪用,委託貸款資金來源、用途不合規,違規辦理銀行承兌匯票貼現業務,為不合規的孖展租賃項目辦理保理孖展,未嚴格審核貿易背景真實性開立國內信用證,嚴重違反審慎經營規則」等一系列嚴重違規操作。四川監管局對成都分行處以罰款290萬元,旨在督促其整改,加強合規經營。

圖片來源:麪包財經

暴力催收成隱患

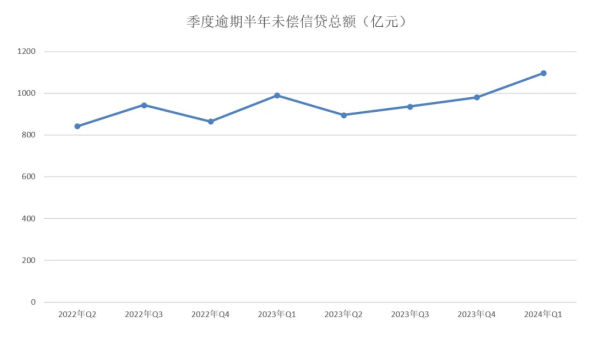

在房貸、車貸等沉重生活負擔的籠罩下,負債不再是個別人的困境,而已演變成一種廣泛存在的社會現象,這一狀況直接致使信用卡逾期形勢愈發嚴峻。依據央行權威數據,截至2024年3月末,全國信用卡逾期半年未償信貸總額強勢突破千億大關,飆升至1096.76億元,較年初增長了11.76%,創造了歷史最高紀錄。

圖片來源:央行《2024年第一季度支付體系運行總體情況》

素有「零售之王」盛譽的招商銀行信用卡,在這場逾期風暴中也難以獨善其身。在尋求維持較高貸款餘額、降低不良貸款率等嚴苛業績指標的道路上,催收行業迅速成為各大銀行眼中的「香餑餑」。與穩健的國有大行相比,股份制商業銀行和城市商業銀行在催收行動上顯得更為急切與激進,猶如在鋼絲繩上舞蹈,稍不留意就可能引發諸多問題。

據媒體報道,近些年來,以招行為代表的股份制商業銀行,為竭力穩定信用卡不良率,紛紛將信用卡催收業務外包給第三方催收公司。這本是為解決逾期問題的權宜之計,然而,卻如同打開了潘多拉魔盒,引發了一系列暴力催收亂象。這些第三方催收公司在利益的驅使下,全然不顧道德與法律底線,催收手段無所不用其極,遭到了社會各界的口誅筆伐。招商銀行也因此被捲入「暴力催收」的輿論風暴中心,聲譽受到了極大的損害。

在黑貓投訴平台上,針對招商銀行的投訴記錄屢見不鮮,截至2025年2月8日共有超35000條投訴中包含招商銀行。投訴內容多集中在暴力催收相關問題,有投訴者稱遭遇催收員電話辱罵,言辭不堪入耳;還有不少人反映個人通訊錄被無節制轟炸,生活被嚴重打擾;甚至有投訴曝光,招行催收安排社會人員上門威脅,在欠款人家門口大聲喧譁、施加壓力,給當事人造成極大的精神負擔與心理恐懼。

圖片來源:黑貓投訴

而招商銀行面對如此洶湧的投訴浪潮,至今未能給出一個全面且令人滿意的解決方案。長此以往,不僅會嚴重損害其多年來苦心經營的品牌形象,更會動搖消費者對其的信任根基。

不可否認,2024 年對招商銀行而言是充滿波折的一年。撥備率的大幅下降,引發了市場對其利潤真實性和風險防範能力的質疑;多地分行及總行接連收到罰單,反映出內部管理存在嚴重漏洞,合規經營的意識亟待加強;暴力催收問題更是將招行推向輿論的風口浪尖,嚴重損害了品牌形象和客戶信任。這些問題若得不到妥善解決,招行在零售業務領域的優勢將逐漸被蠶食,市場份額也可能進一步下滑。在金融行業競爭日益激烈的當下,招行急需拿出切實可行的整改方案。(《理財周刊-財事匯》出品)

(文章來源:理財周刊-財事匯)