2月3日,特朗普的新任財政部長斯科特-貝森特(Scott Bessent)表示,「在未來12個月內,我們將實現美國資產負債表資產端的貨幣化。」 這些言論,在美國政府為新的主權財富基金提供資金的背景下,促使英國《金融時報》的吉利安-泰特(Gillian Tett)認為,對黃金重估的猜測不斷升溫可能是黃金飆升的背後原因。

她說:「目前,美國黃金庫存在國家賬戶中的價值僅為42美元/盎司。但有見識的觀察家認為,如果按目前的價格(2800美元/盎司)標價,通過回購協議,可以向美國財政部總賬戶(TGA)注入8000億美元。這可能會減少今年發行大量國債的需要。」(技術上是這樣的,但實際上,考慮到美國政府每年的支出超過7萬億美元,這樣做的「好處」還不夠支付兩個月的支出)。

無論如何,整個華爾街都瀰漫着恐慌情緒,認為黃金的價值可能會突然被重估約70倍,以至於美國銀行(BofA)最重要的聯儲局專家、前紐約聯儲工作人員馬克-卡巴納(Mark Cabana)也被邀請就財政部是否真的會通過讓黃金「浮動」來震驚世界發表看法。

卡巴納在《美國資產貨幣化與黃金重新標價》一文中寫道,雖然他承認自己還不知道貝森特計劃的細節,但其中可能包括非傳統的財政部孖展選項。下文摘錄了他的說明,以及一些專業人士的看法。

美國政府資產負債表:不是標準的T型表

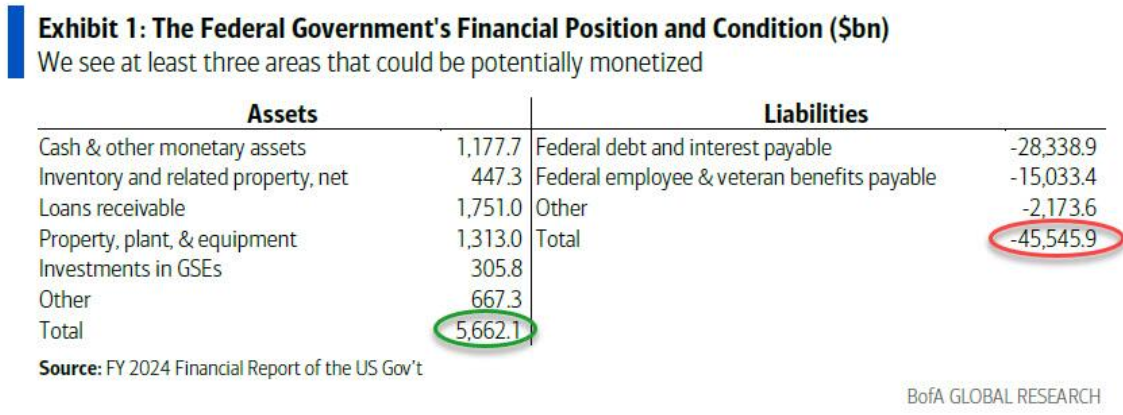

政府的資產負債表是獨一無二的:它們並不總是像企業或家庭一樣。如第一張圖表所示,美國聯邦政府公布的資產總規模(近5.7萬億美元)與負債總規模(約45.5萬億美元)之間存在巨大差距。

美國財政部指出,資產負債表不包括政府徵稅、商業監管或制定貨幣政策等主權權力的財務價值,也不包括政府非經營性資源的價值,如政府作為管理者的國家資源和自然資源。正如卡巴納所指出的,稅收與管理價值被認為可以彌補巨大的資產負債缺口,這是政府獨有的特徵。或者,憤世嫉俗者可能會說,這是賦予超級大國和儲備貨幣地位的大量價值。

美國資產貨幣化的三個潛在領域

為了更好地理解貝森特關於美國資產貨幣化的評論,卡巴納重點關注那些有可能被重估或出售的資產負債表項目,以便為主權財富基金或其他政府優先事項提供資金。至少有三個領域可以實現貨幣化:

固定資產(PP&E)

機構投資(房利美和房地美)

黃金和白銀

卡巴納認為,任何資產貨幣化的幾率都相對較低。然而,鑑於潛在的巨大影響(尤其是對黃金的影響),美銀的客戶要求提供解釋。詳情如下:

固定資產:最標準但影響最小

美國政府資產中的廠房、財產和設備(PP&E)總額超過1.3萬億美元。PP&E主要由包括土地在內的有形資產組成。國防部持有的PP&E約佔政府總資產的64.7%,其中不包括2280萬英畝的土地和權利。美國政府有可能將PP&E貨幣化,但考慮到國家安全影響/國防部的存在以及需要國會參與創收處置,這種可能性不大。在出售PP&E時,美國政府將用PP&E資產換取現金或最終投資於政府的其他優先事項。

出售資產並不能為其他項目籌集資金,除非其淨效果是減少赤字,即總支出相對於收入減少。目前還不清楚出售財產或廠房的收入是否會超過尋求私人替代該財產或廠房的新成本。國會預算辦公室(CBO)很可能需要對此類處置進行評分,以了解其是否會減少赤字。

房利美與房地美:政府的股份可能被貨幣化

出售房利美和房地美股票是美國資產貨幣化的另一種方式。美國目前擁有政府讚助企業(GSE)的股份,截至2024財年末,這些企業的總投資價值為3390億美元,主要是高級優先股。房利美/房地美有可能被私有化(比爾-阿克曼會很高興)以籌集資金,儘管抵押貸款擔保是一個具有挑戰性的問題。房利美和房地美私有化需要12個月以上的時間,這似乎與貝森特評論中的時間不符。

重新標價黃金:影響最大......但目前可能性低

華爾街以及其他所有人主要關注的是重新標價黃金以實現美國資產貨幣化的可能性。目前還不清楚財政部長是否可以單方面重新標價黃金。以下是可知的信息。

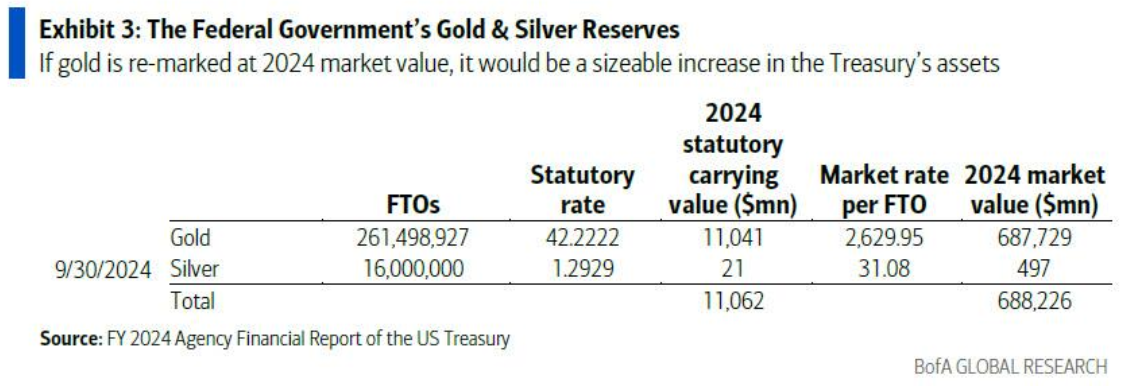

美國政府最新的財務報表顯示其持有111億美元的黃金和白銀。

這是以1973年尼克松切斷美元與黃金之間最後聯繫時依法確定的每盎司42.22美元的靜態價格為基礎的。這一黃金價格被稱為「法定匯率」。根據最新的財政部機構財務報告,如果財政部對其黃金進行重新標記,2024年的市場價值將為6880億美元。這意味着財政部的資產將增加6770億美元。

美國的黃金持有量有許多技術上的考慮因素,包括:

- 美國財政部擁有這些黃金,其持有的黃金部分被財政部按法定利率向聯儲局發行的黃金證書所抵消。

- 黃金憑證的價值記在財政部的現金餘額中(TGA)。

- 法定黃金價格由《美國法典》第31編第5117條規定,儘管有條款規定:「經總統批准,財政部長可制定其認為執行本條所必需的條例」。

現行法律規定了黃金證書的價值,但目前還不清楚財政部長對潛在的黃金重新標記價值有多大影響。美國黃金重新標價將對財政部和聯儲局的資產負債表產生影響。

對於美國財政部:資產將因黃金重新標價的價值而增加,負債將因發行給聯儲局的黃金證書的規模而增加。

對於聯儲局:資產將因黃金證書的價值而增加,負債將因國庫現金餘額中的現金貸記而增加。

這裏有一個關鍵問題:聯儲局資產負債表的影響看起來像量化寬鬆,儘管不需要公開市場購買,聯儲局負債的增長最初是在TGA中。

換句話說,最好的說法是:這是類似QE的操作,聯儲局悄悄地向財政部注入近7000億美元的現金......但實際上什麼也沒做!

從淨值上看,黃金重新標價將增加財政部和聯儲局的資產負債表規模,並允許將TGA用於財政部的優先事項(即主權財富基金、償還債務、填補赤字等)。與此同時,聯儲局和財政部會神奇地憑空變出7000億美元,用於任何用途,這一切都是因為財政部同意黃金的公允價值就是其公允價值。

毋庸置疑,黃金重新標價即使不是完全出乎意料,也會被市場視為非正統做法。幾十年來,美國黃金一直沒有重新標價,這可能是為了防範:(1)財政部和聯儲局資產負債表的波動;(2)對財政和貨幣當局獨立性的擔憂。

卡巴納認為,黃金重新標價可能會導致TGA支付減少,從而刺激宏觀活動、推升通脹風險並向銀行系統增加額外現金(TGA增加最終會導致聯儲局儲備金增加或存款準備金餘額增加)。從本質上講,黃金重新標價將同時放鬆財政和貨幣政策(在其他條件相同的情況下)。

的確,就像是一種量化寬鬆,但沒有真正的量化寬鬆。

卡巴納的結論是,黃金重新標價是可能的(而且在貝森特發表評論後肯定很有可能),但存在法律問題,「可能不會受到市場歡迎,因為這相當於放鬆財政和貨幣政策+削弱財政/貨幣獨立性」(是的,換言之就是量化寬鬆,也就是QE)。而且,諷刺的是,黃金重估也會使黃金價格飆升(更不用說比特幣和其他可能隨後被重新貨幣化的東西了)。

因此,在貝森特就如何「將美國資產負債表的資產端貨幣化」提供更可信的細節之前,美國銀行認為美國資產貨幣化的幾率很低。「然而,我們已經意識到,特朗普的行動非常迅速,而且會破壞阻撓他的一切,因此我們相信,黃金重估的幾率正在激增,這也是為什麼黃金交易價格接近3000美元的重要原因。」