文 | 天下網商

當新茶飲品牌們還在資本市場門口排隊時,背後的供應商已陸續上市。

2021年,為蜜雪冰城、奈雪的茶提供餐飲具的家聯科技登陸深交所創業板;2023年,為茶百道、奈雪的茶、一點點提供果蔬原料的田野股份在北交所上市,成為北交所第167家上市公司。為喜茶、星巴克提供杯子的南王環保科技和恒鑫生活,也在排隊IPO中。

今年1月23日,富嶺股份登陸深交所主板市場。上市首日,富嶺股份開盤大漲,發行價5.3元,盤中最高漲至30元,收盤23.28元,漲幅高達339%。截至2月18日收盤,富嶺股價回調至13.87元,總市值為81.7億元。

作為一家紙製與塑料餐飲具供應商,富嶺股份的主要客戶有霸王茶姬、茶百道等消費市場中耳熟能詳的新式茶飲品牌,以及肯德基、賽百味、溫迪漢堡等國際巨型快餐連鎖企業。

招股書顯示,富嶺股份2021~2023年營收持續上漲,2022年營收高達21.54億元,當年淨利潤更是達到2.55億元。

當霸王茶姬、茶百道們還在用「買一送一」「9.9元價格戰」爭奪用戶時,富嶺股份已將上游利潤裝進腰包。

賣紙杯給霸王茶姬,年入20億

1992年,時年29歲的江桂蘭與丈夫在浙江台州溫嶺租下三間平房開始生產塑料盆等日用品。33年後,這對夫妻一手創立的富嶺股份成為新茶飲行業的主要供應商之一。

在那個千家萬戶離不開塑料製品的年代,台州作為「塑料製品的王國和模具之鄉」,是塑料企業的聚集地,市場競爭異常激烈,富嶺股份可以說是在紅海中艱難求生。

1995年,是富嶺股份具有轉折意義的一年。當年,江桂蘭參加了廣交會,併成功拿到了兩筆來自中國香港和歐洲的訂單,為客戶提供一次性塑料刀叉。雖然訂單金額不大,但這兩筆訂單讓富嶺股份打開了新的市場。此後,江桂蘭將業務重心轉向境外,積極拓展境外客戶。

到了2002年,富嶺股份憑藉免除模具費等優惠策略,成功獲得了為肯德基中國市場供應刀、叉等產品的試產邀請。要知道,肯德基對產品衛生和規格標準有着近乎苛刻的要求,例如塑料餐具的厚度要精準控制在0.3毫米的誤差範圍內,還必須通過 FDA (美國食品藥品監管局)認證,滿足嚴格的驗廠標準,並按照其管理程序進行生產。

但彼時,富嶺股份遠未達到肯德基的要求。為了拿下這個重要客戶,江桂蘭遠赴美國考察市場,回國後還籌措資金引進了50多台先進的注塑機,並對工廠進行全面升級改造。最終,富嶺股份通過了肯德基的嚴格考覈,併成為當時肯德基在中國大陸唯一指定的刀、叉類供應商。

自此之後,富嶺股份一躍成為當地塑料模具行業龍頭。招股書顯示,2021~2023年,公司營收分別為14.58億元、21.54億元、18.89億元,歸母淨利潤為1.16億元、2.55億元、2.16億元,毛利率也逐年提升,分別為18.07%、22.30%、24.92%。2024年1~9月,富嶺股份營收17.06億元,按年上升27.71%,歸母淨利1.64億元。

富嶺股份營業收入情況,圖源招股書

值得注意的是,2023年,富嶺股份成為霸王茶姬的供應商,為其提供紙杯產品。從歷年產能利用率來看,2021~2024年1~6月,富嶺股份紙質品(紙杯和紙吸管等產品)產能利用率分別為42.5%、57.28%、78.43%和81.73%。

在招股書中,富嶺股份特別提到,2023年以來,霸王茶姬成為公司紙杯的主要客戶,其紙杯銷量佔比較高,且銷售給霸王茶姬的紙杯主要就兩種型號,使得成型機的利用率提升,從而使得紙製品的產能利用率提升。

2023年,霸王茶姬為富嶺股份帶來1.72億元收入,佔總營收的比例為9.11%,霸王茶姬也一躍成為富嶺股份第一大客戶。

變化是危機,也是機遇

早在2020年,國家發展改革委、生態環境部印發《關於進一步加強塑料污染治理的意見》,提出「到2025年,地級以上城市餐飲外賣領域不可降解一次性塑料餐具消耗強度下降30%。」

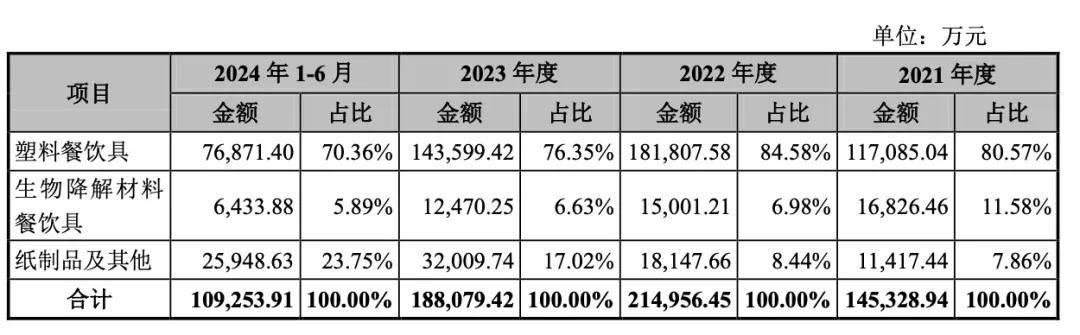

在富嶺股份的產品結構中,塑料餐飲具是公司最主要的產品。招股書顯示,2021年到2024年上半年,塑料餐飲具佔總營收比例分別達到80.57%、84.58%、76.35%和70.36%,是公司營收支柱。

主營業務收入按產品分類構成情況,圖源招股書

如今,在「限塑令」的倒計時下,不可降解塑料製品的市場空間被大幅壓縮。此外,隨着富嶺股份拿下霸王茶姬、茶百道等國內茶飲大客戶紙杯、紙吸管的訂單,富嶺股份要想在國內市場獲得增量,勢必要大力開發可降解材料的生產。

從短期來看,「限塑令」的政策不會對富嶺股份造成太大影響,因為富嶺股份的主要銷售地區為美國,主要出口產品為塑料餐飲具,比如刀叉勺、水杯、吸管、打包盒和打包碗等。

不過也存在經營不確定性。目前,美國有5個州通過了限制一次性塑料吸管使用的法案,不排除未來對塑料製品的收緊,例如2024年美國曾宣佈將到2027年逐步淘汰政府餐飲服務、活動和包裝中使用的一次性塑料,但該計劃並未在2025年執行。

富嶺股份也意識到了這些變化,也在提升可降解產品的銷售額,拓展更多國內客戶。從招股書可以看到,2024年上半年,富嶺股份紙質品及其他業務的營收佔比已經提升到23.75%。

在招股書中,富嶺股份還明確提到上市募集資金擬投入年產2萬噸可循環塑料製品、2萬噸生物降解塑料製品技改項目,主要目的就是為了增加可降解產品的生產和銷售。

海外市場佔比七成,為新茶飲供貨是把「雙刃劍」

在富嶺股份的營收版圖中,海外市場佔據着舉足輕重的地位。

招股書顯示,2021年到2024年上半年,海外市場銷售收入佔主營業務收入的比例分別為81.57%、85.5%、73.76%和71.33%。雖然這些年呈下降趨勢,但還是穩定在70%以上。

值得注意的是,美國市場是富嶺股份最大銷售市場,從2021年到2024年上半年,美國市場佔據總營收比例分別為71.31%、76.45%、65.73%和 65.74%。

富嶺股份能紮根在美國市場,離不開2002年成功拿下肯德基的訂單。當時,肯德基不僅為富嶺股份帶來了穩定的營收,還間接幫助富嶺股份升級了產品線、產能和品控。這些產業基礎讓富嶺股份陸續拿到了麥當勞、賽百味、溫迪、漢堡王等跨國大型餐飲連鎖品牌的訂單。

以塑料吸管產品為例,從2021年到2023年,富嶺股份在美國市場的吸管銷售額分別為1.4億元、2.2億元、1.8億元,成為海外市場的明星產品之一。

富嶺股份旗下吸管產品,圖源富嶺股份官網

然而,過度依賴美國市場也埋下了諸多不確定性,富嶺股份在招股書中也提到,2019年5月之前,公司要產品塑料吸管、杯蓋和紙杯等紙製品關稅為3.1%、5.3%和0%,但在2019年5月之後關稅分別為28.1%、30.3%和25%,這無疑會降低富嶺股份的利潤。

為此,富嶺股份將大部分塑料吸管產能和小部分杯蓋產能轉移至美國、墨西哥和印尼三個生產基地,以此降低關稅影響。

富嶺股份海外市場的風險主要來自對塑料製品的管控以及貿易影響,而國內市場的風險則是可能來自大客戶的流失。

2022年,蜜雪冰城也曾是富嶺股份客戶,甚至躋身當年前十大客戶。但2023年,蜜雪冰城就終止了與富嶺股份的合作,直接導致富嶺股份失去了上千萬的營收。這背後原因或許在於蜜雪冰城自建的供應鏈體系。

從蜜雪冰城最新招股書可以看到,2024年前三季度,蜜雪冰城銷售商品的收入達176億元,約佔公司營業收入的94%,其中包括向加盟商銷售的食材、包材等。例如杯子業務,2021年就為蜜雪冰城貢獻了10.5億營收。

對富嶺股份來說,現在的新茶飲大客戶茶百道和霸王茶姬,也可能像蜜雪冰城一樣自建供應鏈。2023年底,茶百道與霸王茶姬合資成立了四川容尚佳合科技有限公司、四川茶本元新材料科技有限公司,這兩家公司生產的正是可降解包裝材料等配套產品。

新茶飲企業的這些動作無疑表明正在向供應鏈上游延伸,未來很可能會減少對富嶺股份等外部供應商的依賴,甚至與富嶺股份形成直接的競爭關係。

從客戶變對手,這是「富嶺股份們」集體的危機。作為供應商,擁有核心技術或者獨家產品,是其能在市場上持續立足的關鍵。