文|着陸

最近關於中國石油需求達峯的事情引發了一些討論。

根據最新的統計數據,2024年中國成品油消費總量為3.9億噸,按年下降1.7%。而原油進口量為5.53億噸,按年下降1.9%。這兩個數值都是近十多年的首次下降(刨去2019-2022的特殊情況)。

中國的石油需求都可能達峯了,隨着我們距離2030越來越近,會有更多歷史性的事情讓我們見證。

距離中國原定的碳達峯時間2030只有5年時間,我們已經能明顯感到各行業對於達峯的焦慮和期待:碳達峯時究竟會發生什麼?

實際上中國碳達峯可能已經發生了。根據國內外多個研究機構的預測,中國的總體碳排放可能已經在2023年達峯。但具體的情況,還有待官方的確認,並且有待2024年及之後數據的比對確認。

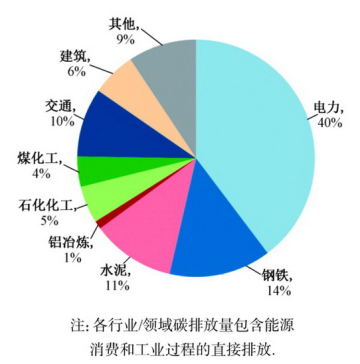

一個顯而易見的推論在於,總體國民經濟的碳達峯,一定是由一些重點排放行業的碳達峯導致的。一些重點行業的碳排放情況參見下圖。想知道碳達峯會發生什麼,具體要看這些行業各自在碳達峯時會發生什麼。

2020年中國主要行業/領域CO2排放貢獻 圖源| 第一財經

着陸TouchBase整理了幾個重點行業對於碳達峯的預期,其中據專家預測,有望在2025年(或早)實現某種形式的「達峯」的行業包括建材、鋁、鋼、石油等。

達峯機制

工業的減碳路徑,其本質是增加低碳能源和低碳材料的使用,並且提高使用效率。

這當中,電力行業是國民經濟實現碳達峯的最大推動者。電力的碳達峯邏輯十分簡單。一方面,中國大規模的新能源部署,將有力降低電力部門的碳排放強度;另一方面,其他各個經濟部門的增長要用更多的電,並且也要把煤油氣轉變為用電,導致電力需求上升,又構成增加碳排放的壓力。電力脫碳與用電需求增長兩相抵消,就會有一個達峯的時間。

中國清潔電力供給的增速,是大大高於經濟增長導致的能源需求增速的。據伍德麥肯茲的預測,中國電力行業有望在2027年實現碳達峯。

除了電力脫碳之外,重點行業的碳達峯還有其他主動因素,包括綠色技術和回收利用的普及,以及政府對重點排放行業(如鋼鐵、有色、化工、建材等)的產能限制。

然而,除了這些主動因素之外,一些行業可能實現被動的碳達峯。即,需求減少了,就生產得少了,於是碳排放就少了。比如,通常認為我國的水泥行業已經實現了碳達峯。這主要是因為房地產下行導致的需求減少。

與之相對,有一些行業的需求仍然在增長,例如鋁和塑料。其中鋁在需求增長的背景下,可能在2025年實現碳達峯,於是其中的主動達峯因素就很值得了解。

這些產業綜合下來,就最終賦予整體國民經濟一個碳達峯的時間。實際上,根據不同諮詢機構的測算,中國經濟很可能已經在2023年實現了碳達峯。

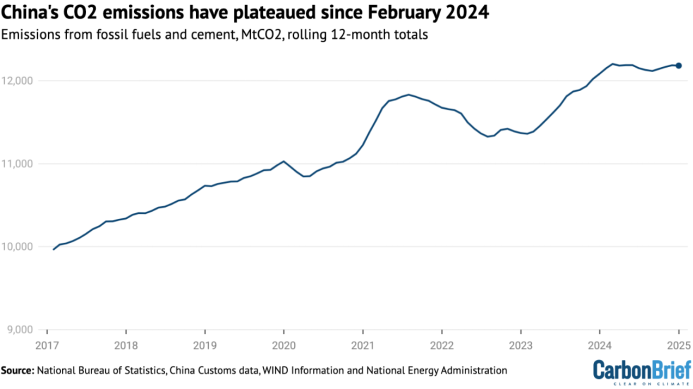

例如,Carbon Brief的分析師Lauri Myllyvirta經計算認為,一方面中國的化石燃料和建材碳排放已經見頂,另一方面中國的清潔能源裝機多年保持高速增長,這兩大原因導致中國可能在2023年已經碳達峯。

中國化石燃料與水泥的碳排放12個月度加總在2024年初達到峯值 圖源| Carbon Brief

水泥和化石燃料的需求減弱是好事。不過各個重點排放行業中,實現主動達峯的行業更值得我們關注。他們做對了什麼?

鋁行業的主動達峯

「中國鋁工業有望於2025年提前實現碳達峯。」中國有色金屬工業協會黨委書記、會長葛紅林於去年10月表示。鋁業在產量增長的同時實現碳達峯,成為主動碳達峯的典型。

國家對鋼鐵、電解鋁這些的高耗能行業設有嚴格的產能限制,要求產能總量只減不增,企業只能通過淘汰落後產能的方式,來增加新的產能。

對於電解鋁來說,全國產能的天花板是固定的4500萬噸。

但與此同時,國內對鋁的需求又是一個長期增長的趨勢。雖然受房地產的拖累,國內對建築用鋁合金的需求走弱,但是相應的缺口被光伏、汽車、電池箔、電力線纜、消費的鋁材需求補位(具體數據可以參考下表)。鋁很大程度上是承擔着經濟綠色轉型的金屬。

鋁需求結構從建築向新能源領域轉移 圖源 |《創新國際招股書》

2025年,鋁業將在需求擴張中實現碳達峯——讓產業增長和碳排放增長脫鉤,這是多少行業羨慕的事。

鋁業之所以能做到這一點,有賴於綠電和再生鋁的使用。

在用電方面,鋁有自身的先天優勢。鋁產業鏈當中,能耗最高的環節就是電解鋁——通過電解槽消耗電能將氧化鋁還原為鋁水,佔全產業鏈能耗的70%。這個環節又是直接消費電力的。由於依賴電能,電解鋁生產在成本控制和碳排放控制上具備很強的靈活性。換句話說,鋁企為了降低成本,會不斷地主動尋求更為便宜的電。而如今,正值綠色電力的成本不斷降低,鋁企也就紛紛轉向了新能源。

鋁企首先是瞄準了水電資源豐富的雲南。典型的例子是「鋁王」魏橋。魏橋的老家山東是煤電大省,綠電的資源不豐富。而近些年來煤價走高,而且煤電的環保成本也越來越高,嚴重擠壓了魏橋的盈利空間,迫使魏橋拿出470億重金,把大量的電解鋁產能從山東遷往雲南,雲南產能佔比從2021年的3.3%躍升至2024年的31.6%。

但是雲南的水電也不是無限的,很多電解鋁產能將目光投向了風光資源豐富的新疆和內蒙古。這兩個省同時擁有豐富的煤炭資源,可以讓煤電和風光電耦合來提供穩定的電力。

用風光電來鍊鋁是中國特有的創造。而且由於鋁企一貫對於自備電廠熱情高漲:從前熱衷投資煤電的是他們,如今在私企中最早嘗試投建集中式風光電的,也是他們。

在循環經濟方面,鋁也有先天優勢。再生鋁的碳足跡是電解鋁的1/20。而且鋁是非常抗氧化、耐腐蝕的,回收起來也相對容易。國內目前發展出了富有生機的鋁材料回收生態,而且廢鋁進口的限制也在去年10月被進一步放寬。

廢鋁回收企業的技術員在抖音上降解廢鋁回收的標準 圖源| 河南艾浦再生新材料有限公司抖音賬號

再生鋁的擴張,使得鋁業可以繞開產能限制。根據安泰科2024年報告,全國原鋁消費量預計達5000萬噸。這個消費量比全國4500萬噸總產能還高很多,多出來的量主要是用再生鋁來補上。2024年全國再生鋁的消費量,安泰科估算的數字為1087萬噸。

綠電使用量的提升,以及再生鋁使用量的增長,使得鋁行業的發展增量能更早和碳排放脫鉤。鋁的碳足跡走低之後,汽車、動力電池、光伏等下游產品的減碳就更有底氣。

鋼鐵行業的遲緩

在2021年的時候,鋼鐵行業曾經計劃到2025年實現碳達峯。然而當時的方案對於鋼鐵行業綠色技術的普及速度估計得過於樂觀。

鋼鐵產業鏈的核心是高爐鍊鐵,在高爐中用焦炭來從氧化鐵中還原鐵。在鋼鐵行業的能源消耗中,煤炭和焦炭佔比高達90%以上。在短期內,鋼鐵行業很難從對煤炭的依賴中脫身。

此前,鋼鐵行業淘汰落後產能的努力取得了不錯的成效。然而在目前產能的基礎上減碳,就遇到了新的困難。根據中鋼協的統計,2022、2023兩年,中鋼協會員單位的噸鋼綜合能耗都是按年微升的, 2021年為550.09 kgce/t, 2022年增至551.36 kgce/t, 2023年進一步升至557.15 kgce/t。

為什麼能耗還上升了呢?從中鋼協對不同環節的能耗統計(下表)可以看出,焦化、高爐鍊鐵這兩個燒煤的能耗重頭並沒有發生太大改變,其能耗難以在一朝一夕時間內有顯著的削減。而另一方面,隨着國內高端鋼材產品的需求增加,其更復雜的工藝流程用掉了更多的電(即表中的「噸鋼電耗」列),推高了噸鋼綜合能耗。

《2023年中鋼協會員單位能源消耗述評》 圖源 | 世界金屬導報

鋼鐵行業的碳達峯的希望,目前主要寄託在另外兩件事上:電弧爐短流程鍊鋼,以及需求減弱。這兩個因素,一個主動,一個被動。

電弧爐短流程鍊鋼,是鋼鐵行業的循環經濟路徑,使用回收的廢鋼來鍊鋼。但這個方向上的進展並不理想。2025年行業的目標是電爐鍊鋼要佔到粗鋼總產量的15%,這也被認為是鋼鐵行業碳達峯的一個必要條件。但目前行業只做到了不到10%的水平。「15%幾乎已是不可能完成的任務。」《中國冶金報》在2024年底撰文稱。

究其原因,該文認為主要原因在於廢鋼的供給不足、不暢,以及電爐鍊鋼的成本不佔優勢。

於是,鋼鐵行業碳達峯當中最大的確定性,或許就是需求減弱了:全社會需要的鋼材少了,產量達峯,碳排放自然就達峯了。

目前來看,中國粗鋼產量不出意外應該已經在2020年達到了歷史峯值,為10.65億噸。之後2021-2024年分別為10.35億噸、10.18億噸、10.29億噸、10.07億噸。一般認為,鋼鐵需求量下降的主要影響因素是房地產。

總結下來,鋼鐵行業的碳排放,在能耗波動、產量波動的雙重不確定性當中徘徊,而綠色工藝的普及尚有阻礙。真正做到確鑿的碳達峯尚需時日。

鋼鐵行業曾經有一個2025年碳達峯的預期,但是現在不再強調了。在需求走低的大背景下,鋼鐵企業的日子並不好過,這使得綠色技術的存活和推廣更為困難。多數綠色產能(電爐鍊鋼、氫冶金等)的規模都偏小,除了碳排放之外,在其他條件上都無法與傳統產能競爭。如果保證不了行業生態在一個有序條件下逐步優化,業內一擁而上去追趕減碳目標,可能反而扼殺了綠色技術的生存空間。

像這樣,低碳轉型當中的很多事,都能回到「先立後破」的原則。

不過,雖然鋼鐵行業總體上難以保證在2025年碳達峯,但其中的先進產能是能做到的。據統計,粗鋼產能Top5的鋼企都計劃不晚於2023年實現碳達峯。這個值得我們持續關注。

《加速首批突破性近零碳鋼鐵投資與部署——中國篇》圖源| 落基山研究所(RMI)

石油、煤炭及其他

最後,回一下開篇說到的問題。中國的石油需求要達峯?

這一猜測的依據,在於最近出來的兩個數字:2024年中國成品油消費總量為3.9億噸,按年下降1.7%。而原油進口量為5.53億噸,按年下降1.9%。

石油的用途,一部分製成了成品油,另一部分製成化工品。成品油中九成以上是燃料油(其餘的用於潤滑油、溶劑等),而中國的車輛和設備電動化趨勢,減少了對燃料油的需求。而石油化工的部分,需求則是在增加的。石油化工是國民經濟千行百業的上游,我們所熟知的包括塑料、服裝等。

這樣的狀況,符合政策層對於石油產業「減油增化」的規劃。減油增化,就是減少成品油、燃料油的生產,增加石油化工,尤其是新材料、精細化工品的生產,提高產業附加值。

《金融時報》最近發文《中國的石油已經達峯了嗎?》(Has China already reached peak oil?),文中援引國際能源署(IEA)專家Ciarán Healy的觀點稱,「雖然石油化工品的需求在增長,但它不可能強到抵消道路交通(對燃油需求)的減弱。中國的石油需求會在高位維持一段時間之後快速下降。」

不過,石油畢竟是為國家能源安全託底的,它的達峯只能是國民經濟轉型的後果,不能硬來。

煤炭的情況也類似。中國的煤炭曾經在2012年達峯過,但由於各種綜合因素的影響,煤炭消費在2022年又突破了2012年的歷史峯值。中國石化在最新發布的《中國能源展望2060(2024年版)》當中預測,中國的煤炭消費量將在2025年達峯。但這種不能硬來的事,我們就靜觀其變吧。

除了鋼、鋁、水泥、石油這些大上游的產業,我們也可以去討論諸如紡織服裝、3C電子等行業的碳達峯。不過這些下游行業,一方面極度受制於上游的碳排放,另一方面他們自己的碳足跡覈算體系也不如上游的完善。所以這些下游行業雖然更為人熟知,但是他們的碳達峯問題反而更復雜。

國內外輿論普遍認為,中國的提前達峯是「這個混亂世界裏面為數不多的好消息」。但達峯遠不是終點。應該在這個月,中國將提交2035年的氣候目標,為我們在「後達峯時代」該怎麼做指出新的方向。在減碳道路上我們步履不停。

參考材料:

第一財經: 機構預測:工業領域「十四五」整體達峯,電力等行業2030年達峯。

世界金屬導報: 2023年中鋼協會員單位能源消耗述評。

中國冶金報: 科學競爭,謹防內卷——2024年全國電爐短流程鍊鋼產業發展研討會觀察。

中國冶金報: 範鐵軍:鋼鐵行業能耗強度尚有15%~20%的下降潛力。

創新國際: 創新國際招股說明書。

中國石化: 中國能源展望2060(2024年版)。

落基山研究所(RMI): 加速首批突破性近零碳鋼鐵投資與部署——中國篇。

聯合資信: 山東宏橋新型材料有限公司2024年跟蹤評級報告。

Carbon Brief:Analysis: Record surge of clean energy in 2024 halts China's CO2 rise.

Financial Times: Has China already reached peak oil?