文|尼力 出品|天下財道

喫罰單這件事,對浙商銀行來說,越來越像是家常便飯了。

今年1月27日,國家金融監管總局聯合多地監管局集中披露了一批罰單,合計350 張,累計處罰金額約 1.2 億元。其中浙商銀行領到的單筆罰款金額最高,上海金管局對浙商銀行上海分行開出了罰單,高達 1680 萬元,成為此次罰單潮中的「焦點」。

實際上,浙商銀行近年來已領不少罰單,新年伊始又遭大單處罰,暴露的是其久治難安的內控風險。

不僅如此,浙商銀行高管還頻頻失聯,公司業績成長也愈發乏力,這些都表明,昔日的銀行領域浙系「一哥」,如今正深陷內控失效與成長乏力的雙重煩惱之中。

內控漏洞

浙商銀行全稱是浙商銀行股份有限公司,是12家全國性股份制商業銀行之一。2004年8月開業,總部設在杭州。2016年H股在香港上市,2019年A股又在上海掛牌,系全國第13家「A+H」上市銀行。

近年來,浙商銀行在合規管理方面問題不斷,罰單數量和金額居高不下,已成為行業內的「罰單常客」。

罰單是監管機構對金融機構違規行為的直接懲戒,也是市場觀察銀行內部管理水平的窗口。

浙商銀行屢屢「喫罰單」,折射出其內控機制的嚴重缺陷。

今年初該行上海分行收到的1680萬元罰單,涉及多項違規行為,包括信貸業務不規範經營、貸款管理嚴重違反審慎經營規則、虛增存貸款、違規辦理同業存款業務等等。

稍早一些,去年上半年,浙商銀行收到14張罰單,合計約 848萬元 ,主要涉及貸款發放不審慎、流動資金貸款發放不審慎、貸前調查不盡職等問題。

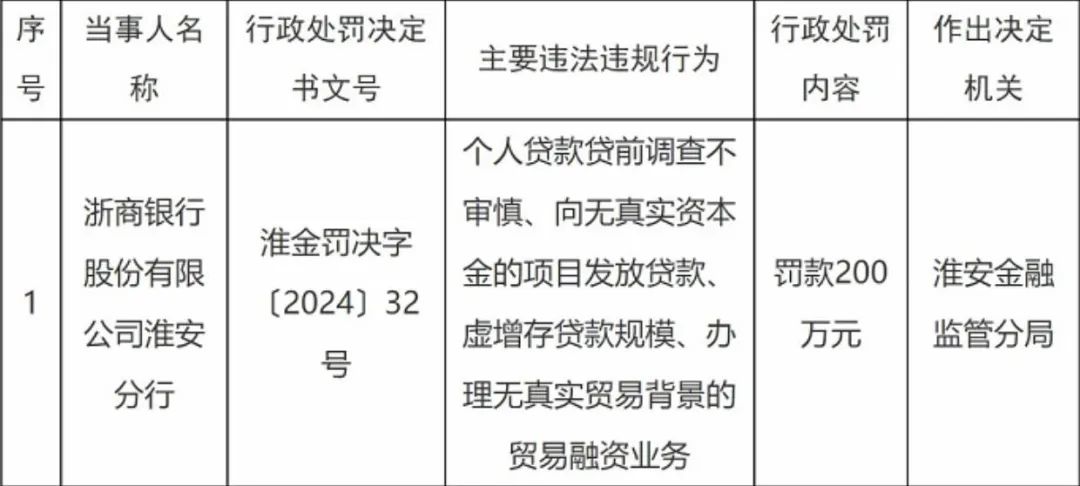

到了去年下半年,該行的罰單依舊難消。2024年12月30日,金融監管部門發布的公開信息顯示,因存在「個人貸款貸前調查不審慎、向無真實資本金的項目發放貸款、虛增存貸款規模、辦理無真實貿易背景的貿易孖展業務」等違法違規行為,浙商銀行淮安分行被處以罰款200萬元。

(來源:國家金管局)

(來源:國家金管局)不僅如此,浙商銀行還被採取過行政監管措施,以及自律處分。

去年11月6日,證監會陝西監管局通報稱,決定對浙商銀行西安分行採取出具警示函的行政監管措施,原因是該分行及部分支行存在未註冊取得基金從業資格的人員銷售基金的問題。

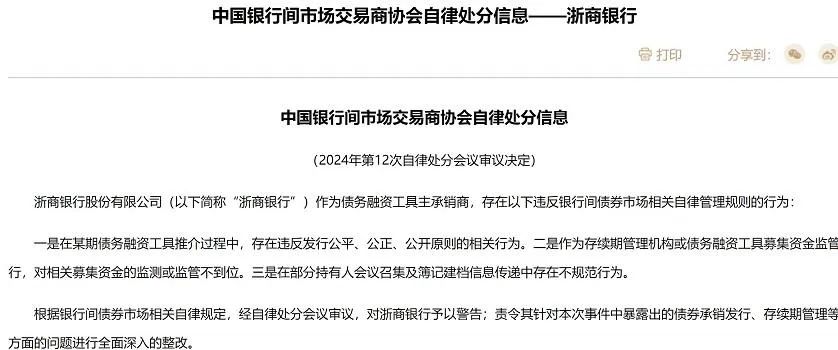

此外,據中國銀行間市場交易商協會發布的「2024年第12次自律處分會議審議決定」,浙商銀行作為債務孖展工具主承銷商,存在違反銀行間債券市場相關自律管理規則的行為。

(來源:監管部門)

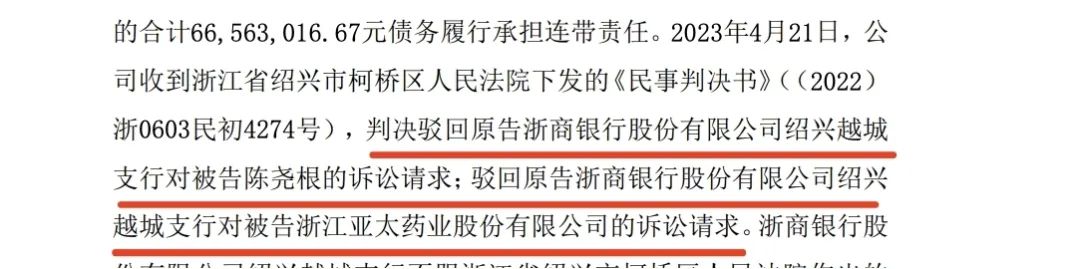

(來源:監管部門)罰單之外,浙商銀行不良資產問題也在陸續發酵。2025年 1 月,浙商銀行起訴亞太藥業遭駁回,意味着一筆涉及高達6600萬元的債務,將因借款人破產重組而難以收回,成為其資產質量問題的縮影。

(來源:公司公告)

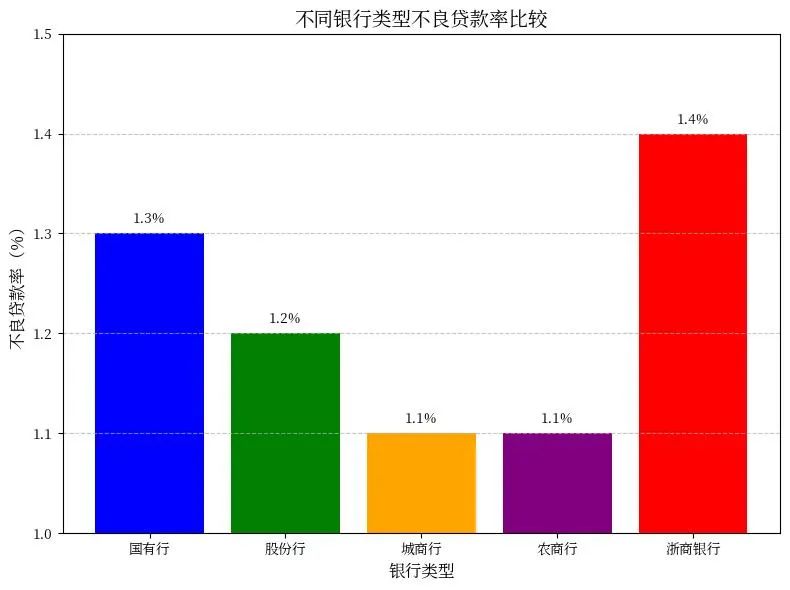

(來源:公司公告)這些內控問題,直接導致浙商銀行不良率高於同業。

同花順iFinD數據顯示,截至去年三季度末,國有行、股份行、城商行、農商行的不良貸款率分別約為1.3%、1.2%、1.1%、1.1%。

而浙商銀行同期不良率約為1.4%,高於同業平均水平。

(來源:同花順iFinD)

(來源:同花順iFinD)而為了應對這些不良資產的積累,浙商銀行近幾年不得不大量計提資產減值準備。2024年前三季度,其減值損失達215億元,按年增長超過7%,佔到當期營收的41%。雖然這種做法在一定程度上能夠緩解潛在的財務風險,但也直接吞噬了其利潤空間,讓其盈利能力進一步下滑。

成長難題

內控問題頻發的同時,業績表現的疲軟則進一步凸顯了浙商銀行的成長煩惱。

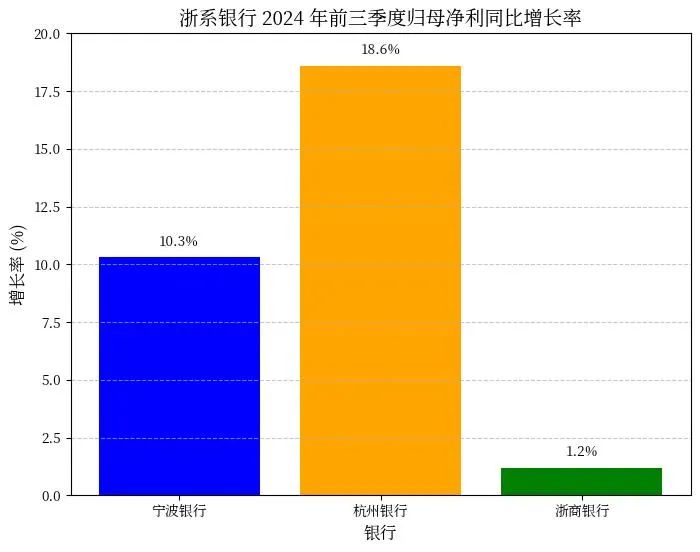

三季度報數據顯示,2024年1-9月,浙商銀行歸母淨利潤129億元,按年僅增長約1.2%。

相比於同為「浙系」的寧波銀行和杭州銀行,這一增速明顯落後。財報顯示,前三季度歸母淨利寧波銀行增長約 10.3%,杭州銀行增長約18.6%。

而且,如果拆分浙商銀行前三季度財報,其已連續兩個季度出現利潤負增長的尷尬情況。

(來源:同花順iFinD)

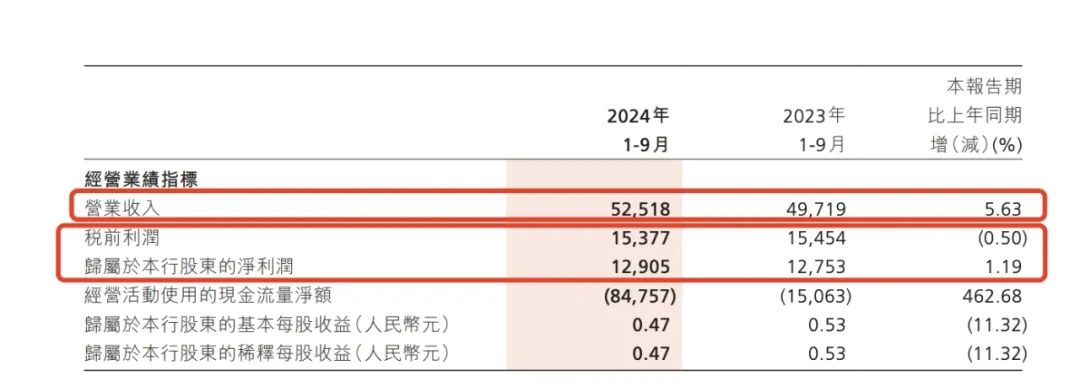

(來源:同花順iFinD)此外,浙商銀行去年前三季度歸母淨利1.2%的增速,也創近三年同期新低,超出市場預期。

特別是第三季度,直接陷入「增收不增利」局面。7—9月營收172億元,按年增長約 4.6%,歸母淨利49億元,按年下降約2%。

(來源:公司財報)

(來源:公司財報)在今年三季報中,浙商銀行並未披露不良資產的細節情況,但從2023年財報數據來看,浙商銀行前十大貸款客戶中,房地產企業佔據半數,其中第一、第三、第五、第六、第十均為房地產客戶,所佔金額比重最大。

截至2024年末,浙商銀行房地產業不良貸款率約為2.5%,較2022年末增長約0.8個百分點,在房地產業下行的背景下,「重倉」房地產領域,為其長期發展埋下隱患。

屋漏偏逢連夜雨,罰單頻發與業績疲軟的雙重打擊下,大股東又頻繁減持,這進一步加劇了市場對其未來發展的擔憂。

2024年底,浙商銀行公告稱,山東國信擬在三個月內減持其持有的該行股票約2.7億股。

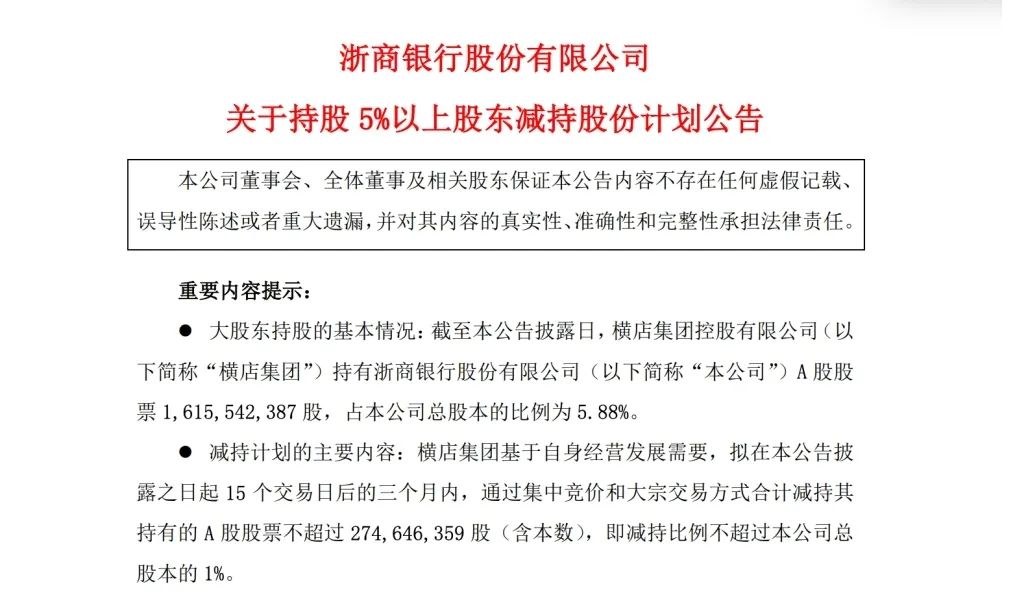

無獨有偶,今年 1 月,橫店集團又宣佈擬三個月內減持浙商銀行約2.7億股。

(來源:公司公告)

(來源:公司公告)對於浙商銀行的業績表現,有業內人士對《天下財道》表示,浙商銀行的業務結構調整成效不顯,零售業務佔比依然偏低,而傳統對公業務的盈利空間則受到行業競爭和經濟環境的雙重擠壓。這種業務模式的單一性,使得其在同行競爭中更容易受到衝擊。

並且,浙商銀行雖然是全國性的股份制商業銀行,卻以「深耕浙江」為首要戰略,雖然目前在浙江以外已有佈局,但比重較少。

(來源:公司官網)

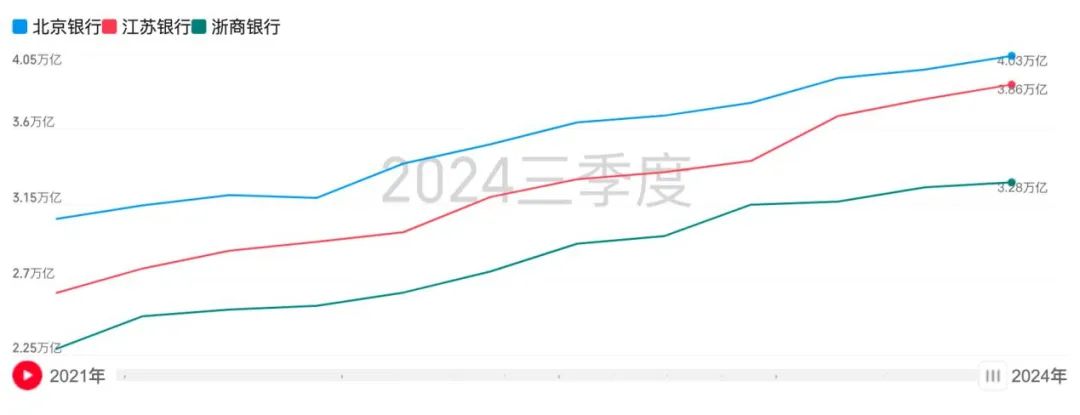

(來源:公司官網)這也導致在資產規模方面,浙商銀行與其它城商行之間,如北京銀行、江蘇銀行等都存在不小的差距。

(來源:同花順iFinD)

(來源:同花順iFinD)高管失聯

除了罰單困局,浙商銀行高管頻頻失聯的現象,也進一步引發市場對其治理結構的擔憂。

近年來,浙商銀行的高管職位似乎成了「危險職業」,頻繁的人員變動和腐敗案件的曝光,讓市場頗為震驚。

2024年8月,張榮森在連任浙商銀行行長不到10天后突然辭職,行長職責至今由董事長陸建強代為履行。媒體報道稱,張榮森可能因被有關部門帶走調查而辭職。

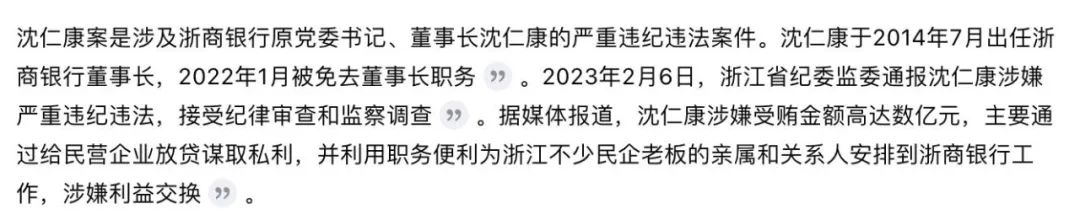

而在此前,原董事長沈仁康因嚴重違紀違法於2023年被查,原副行長張長弓則因貪腐案被移交司法機關,涉案金額高達10億元。

(來源:公司公告)

(來源:公司公告)不僅如此,近期浙商銀行原副行長兼董祕劉龍的「失聯」情況,也引起外界關注,有報道稱其或「捲入沈仁康案」。

(來源:新浪財經)

(來源:新浪財經)所謂沈仁康案的具體情況,百度給出的答案如下。

有市場觀點認為,浙商銀行高管層的頻繁變動不僅影響戰略執行的連續性,也可能導致內控機制的執行力下降。此外,高管失聯背後是否涉及更深層次的治理問題,也成為市場猜測的焦點。

而在消費者層面,浙商銀行的服務問題同樣受到詬病。在黑貓投訴 【下載黑貓投訴客戶端】平台上,關於浙商銀行的投訴量居高不下,主要集中在暴力催收、服務態度差等方面。

(來源:黑貓投訴)

(來源:黑貓投訴)此外,天眼查數據顯示,浙商銀行涉及的自身風險多達1800條,周邊風險更是多達5萬多條,其中包括多起金融借款合同糾紛和票據糾紛。這些風險信息的累積,讓外界對其經營狀況的擔憂進一步加劇。

(來源:天眼查)

(來源:天眼查)不過,浙商銀行也有其優勢所在。該行的大本營浙江,作為「民營經濟第一省」擁有非常優渥的經濟基礎,這也為銀行業務的發展,提供了良好的基礎保障。按理說,其區位優勢,是不少其他銀行難以企及的。如能痛定思痛,亡羊補牢,浙商銀行還是有希望重整旗鼓的。

(轉自:天下財道)

責任編輯:張文