今日(2月18日),化工板塊開盤後持續發力上攻,截至11:14,反映化工板塊整體走勢的化工ETF(516020)場內價格漲幅達到1.13%。

成份股方面,鋰電、農藥、氟化工、合成樹脂等板塊部分個股漲幅居前。截至11:14,聖泉集團大升逾4%,潤豐股份、天賜材恩捷股份升逾3%,巨化股份、衛星化學升逾2%,東方盛虹、寶豐能源等多股升逾1%。

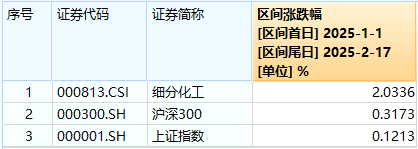

值得注意的是,今年以來,化工板塊表現優於A股主要指數。Wind數據顯示,截至昨日收盤,化工ETF(516020)標的指數細分化工指數年內累漲2.03%,跑贏上證指數(0.12%)、滬深300指數(0.32%)等A股主要指數。

注:細分化工指數近5個完整年度收益率分別為2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。

消息面上,2024年3月高層印發《推動大規模設備更新和消費品以舊換新行動方案》以來,消費品以舊換新政策持續加力。商務部最新統計數據顯示,1月份全國消費者購買12類家電以舊換新產品179.3萬件,假期前4天,重點零售企業家電銷售額按年增長在10%以上。

值得重點關注的是,化工行業是衆多消費品重要的上游原料行業,或將較大程度獲益於以舊換新政策的持續發力。

中信建投指出,當前消費電子行業復甦,行業景氣度回升,「以舊換新」政策撬動替換大市場,被動元件需求數量激增,或可關注被動元件及上游原材料行業投資機會,尤其是上下游一體化企業,充分享受全產業鏈升級紅利。

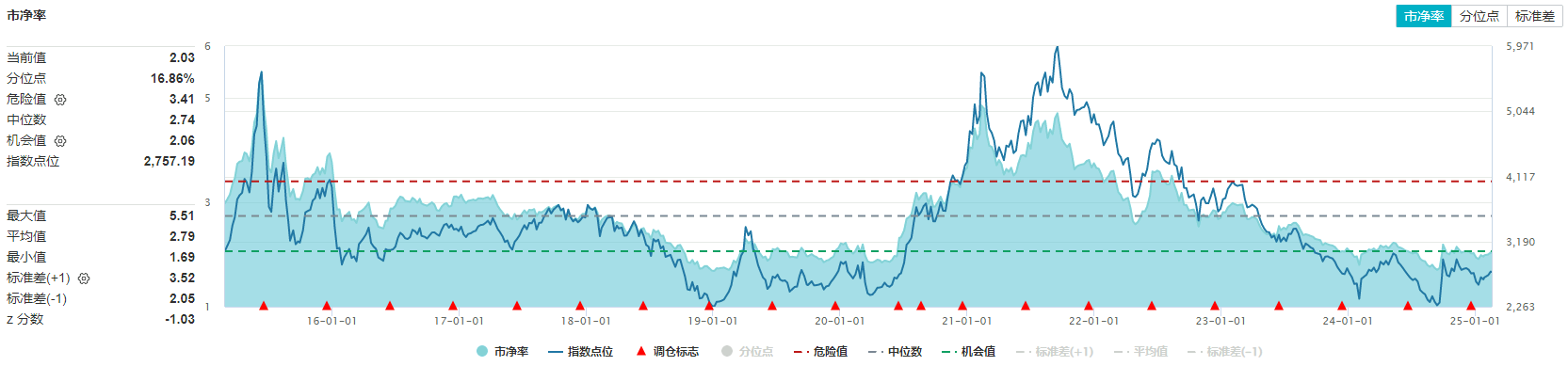

從估值方面來看,當前或為化工板塊較好配置時機。Wind數據顯示,截至昨日收盤,化工ETF(516020)標的指數細分化工指數市淨率為2.03倍,位於近10年來16.86%分位點的低位,中長期配置性價比凸顯。

展望後市,國海證券表示,展望2025年,中國和美國財政政策有望加碼,歐洲部分裝置加速退出,化工有望迎來補庫周期。中國優勢企業的成本和效率優勢已經非常穩固,且仍在持續擴張產能,中國優勢企業已經進入了市佔率提升階段,產能的擴張對業績的拉動確定性相對較強,龍頭企業或已經進入了業績長周期向上的階段。

銀河證券表示,供給端,近幾年化工行業資本開支及在建產能增速趨於放緩,但預計存量產能及在建產能仍需時間消化。需求端,2025年隨政策刺激效果逐漸顯現、終端產業回暖動能逐步轉強,內需潛力有望充分釋放,看好2025年化工品的結構性機會及行業估值修復空間。

如何把握化工板塊反彈機遇?借道化工ETF(516020)佈局效率或更高。公開資料顯示,化工ETF(516020)跟蹤中證細分化工產業主題指數,全面覆蓋化工各個細分領域。其中近5成倉位集中於大市值龍頭股,包括萬華化學、鹽湖股份、恩捷股份、華魯恒升、天賜材料、榮盛石化等,分享強者恒強投資機遇;其餘5成倉位兼顧佈局磷肥及磷化工、氟化工、氮肥、煤化工、鈦白粉等細分領域龍頭股,全面把握化工板塊投資機會。

注:需要特別提醒的是,近期市場波動可能較大,短期升跌幅不預示未來表現,基金投資可能產生虧損。請投資者務必根據自身的資金狀況和風險承受能力理性投資,高度注意倉位和風險管理。

圖片及數據來源:滬深交易所、華寶基金、雪球、Wind等,截至2025年2月18日。風險提示:化工ETF被動跟蹤中證細分化工產業主題指數,該指數基日為2004.12.31,發布日期為2012.4.11,指數成份股構成根據該指數編制規則適時調整。Wind數據顯示,細分化工指數近5個完整年度收益率分別為2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。標的指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適合適當性評級C3(平衡型)及以上投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。